CALCULO DE ISR SUELDOS Y SALARIOS SGAG

Summary

TLDREn el video, se explica cómo calcular el impuesto sobre la renta en México para un trabajador llamado José Antonio Juárez López, que percibe un sueldo diario de 385 pesos. Se utiliza una fórmula que incluye la base gravable, el límite inferior, el excedente, la tasa de impuesto y una cuota fija. El cálculo muestra que la base gravable es de 5,775 pesos, y al aplicar la tasa correspondiente, se obtiene un impuesto marginal de 148.15 pesos. Se suman 538.20 pesos de cuota fija, resultando en un impuesto total de 686.35 pesos. Sin embargo, al no alcanzar el subsidio, el impuesto a retener sigue siendo de 686.37 pesos.

Takeaways

- 📊 El impuesto sobre la renta es un impuesto directo en México que se aplica sobre los ingresos percibidos.

- 👷 Se utiliza un ejemplo de un trabajador llamado José Antonio Juárez y López para ilustrar el cálculo.

- 💼 Se asume que el trabajador percibe un sueldo diario de 385 pesos.

- 💡 El cálculo del impuesto sobre la renta comienza con una base gravable, a la que se le resta el límite inferior para obtener el excedente.

- 🔢 El excedente se multiplica por una tasa determinada para obtener el impuesto marginal.

- 📉 Se suma una cuota fija al impuesto marginal para obtener el impuesto total.

- 📋 Existen tres tipos de tarifas fiscales dependiendo de la frecuencia de pago (semanal, quincenal y mensual).

- 🗓️ Se utiliza la tarifa quincenal para el ejemplo dado.

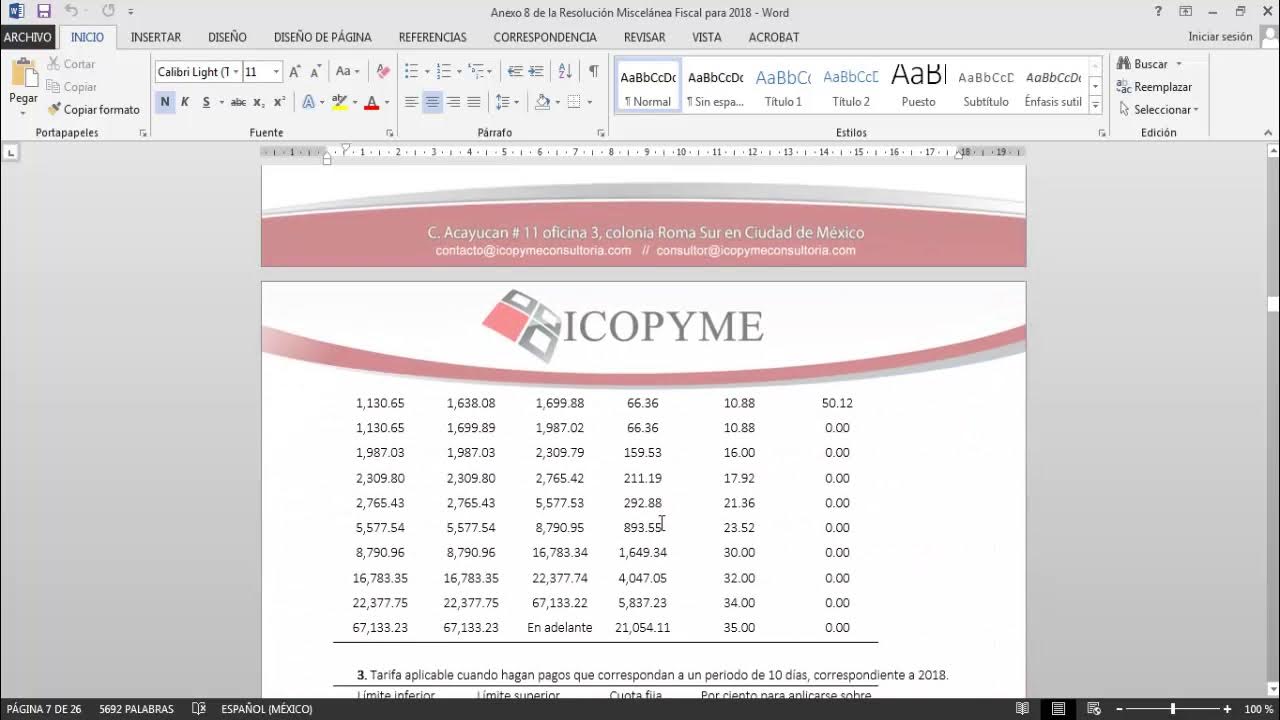

- 💼 La base gravable del trabajador es de 5,775 pesos, calculado multiplicando el sueldo diario por 15 días.

- 💹 Se encuentra el rango correcto en la tarifa fiscal para aplicar la tasa correspondiente.

- 💵 El resultado del cálculo es un impuesto sobre la renta de 686.37 pesos, sin considerar subsidios ya que no alcanza el umbral para recibir uno.

Q & A

¿Qué es el impuesto sobre la renta en México?

-El impuesto sobre la renta es un impuesto directo que se paga en México sobre un ingreso percibido.

¿Cómo se calcula el impuesto sobre la renta para un trabajador en México?

-Se calcula a partir de una base gravable, restando el límite inferior y se multiplica por la tasa correspondiente, sumando una cuota fija.

¿Cuál es el ejemplo de trabajador utilizado en el guion?

-El ejemplo utilizado es un trabajador llamado José Antonio Juárez y López.

¿Cuánto es el sueldo diario percibido por José Antonio Juárez y López según el guion?

-José Antonio Juárez y López percibe un sueldo diario de 385 pesos.

¿Cómo se determina la base gravable para el cálculo del impuesto sobre la renta?

-La base gravable se determina multiplicando el sueldo diario por el número de días que corresponde al periodo de pago, en este caso, 15 días.

¿Cuál es la base gravable para José Antonio Juárez y López?

-La base gravable para José Antonio Juárez y López es de 5,775 pesos, que es el sueldo diario de 385 pesos multiplicado por 15 días.

¿Cuál es el límite inferior que se resta a la base gravable para encontrar el excedente?

-El límite inferior que se resta es de 5,801.41 pesos, según la tarifa correspondiente al periodo quincenal.

¿Cuál es el impuesto marginal que se calcula para José Antonio Juárez y López?

-El impuesto marginal es de 148.15 pesos, que se obtiene al multiplicar el excedente por la tasa del 21.36%.

¿Cuál es la cuota fija que se suma al impuesto marginal para obtener el impuesto sobre la renta?

-La cuota fija que se suma es de 538.20 pesos.

¿Cuál es el monto final del impuesto sobre la renta a retener para José Antonio Juárez y López?

-El monto final del impuesto sobre la renta a retener es de 686.35 pesos.

¿Existe algún subsidio que pueda aplicarse al impuesto sobre la renta de José Antonio Juárez y López?

-No, el subsidio es de 0 pesos para la base gravable de 5,775 pesos, por lo que no se aplica ningún subsidio en este caso.

Outlines

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantMindmap

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantKeywords

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantHighlights

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantTranscripts

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantVoir Plus de Vidéos Connexes

5.0 / 5 (0 votes)