BALANCE DE APERTURA (Balance Inicial) - Contabilidad

Summary

TLDREn este video, Marco explica cómo elaborar un balance de apertura clasificado para un negocio comercial, conocido también como balance inicial. A través de un ejemplo práctico, se presenta cómo registrar los activos y pasivos de una empresa, incluyendo dinero en efectivo, mercaderías, vehículos y deudas a corto plazo, como la línea telefónica. Además, se detalla cómo aplicar la ecuación fundamental de la contabilidad (Activo = Pasivo + Capital) para calcular el patrimonio de la empresa. Marco también hace hincapié en la importancia de contar con la firma de un contador público autorizado para dar validez legal al documento.

Takeaways

- 😀 Un balance de apertura es uno de los primeros estados financieros que debe elaborar una empresa al iniciar sus actividades comerciales.

- 😀 El balance de apertura se puede elaborar de manera horizontal o vertical, dependiendo de la preferencia de la empresa.

- 😀 La empresa debe registrar los activos y pasivos desde el inicio de sus actividades, incluyendo aportaciones como dinero en efectivo, mercaderías y bienes inmuebles.

- 😀 Un ejemplo de empresa a constituir es la 'Comercial Estrella Limitada', que realiza la compra y venta de mercaderías en Cochabamba.

- 😀 La línea telefónica de la empresa tiene un saldo por pagar del 50%, que se considera un pasivo en el balance de apertura.

- 😀 El balance de apertura debe incluir datos como el nombre de la empresa, el NIT, la ubicación y la fecha de elaboración del balance.

- 😀 La ecuación fundamental de la contabilidad es: Activo = Pasivo + Capital, y es esencial para elaborar el balance de apertura.

- 😀 Los activos se dividen en dos grupos: activos corrientes y no corrientes, donde los primeros son los recursos disponibles a corto plazo y los segundos son bienes con vida útil superior a un año.

- 😀 El capital social de la empresa se determina restando el pasivo del activo, y refleja las aportaciones de los socios.

- 😀 Es importante que el balance de apertura esté firmado por un contador público autorizado y el representante legal de la empresa para tener valor legal.

Q & A

¿Qué es un balance de apertura?

-El balance de apertura es uno de los primeros estados financieros que debe elaborar una empresa al iniciar sus actividades comerciales. Muestra la situación financiera inicial de la empresa, detallando sus activos, pasivos y patrimonio.

¿Cuáles son los dos tipos principales de activos que se registran en un balance de apertura?

-Los dos tipos principales de activos son: el activo corriente, que incluye bienes o derechos que se convierten en efectivo o en gasto en un plazo máximo de un año; y el activo no corriente, que comprende bienes que tienen una vida útil superior a un año.

¿Qué debe incluirse en el subgrupo de activo corriente denominado 'activo disponible'?

-El activo disponible incluye todos los recursos monetarios de la empresa que pueden ser utilizados de inmediato para cubrir obligaciones, como el efectivo en caja o cuentas bancarias.

¿Qué es un activo exigible y por qué no se registra en este balance de apertura?

-El activo exigible incluye las deudas que otras entidades deben a la empresa, como cuentas por cobrar. En este caso, no se registró porque no había deudas a favor de la empresa en el momento del balance de apertura.

¿Qué se incluye en el subgrupo de 'activo realizable'?

-El activo realizable incluye los bienes que se pueden convertir en efectivo, como las mercaderías, material de oficina e inventarios.

¿Qué caracteriza al activo no corriente?

-El activo no corriente incluye bienes con una vida útil superior a un año, y no están destinados a la venta constante, sino a la operación del negocio, como los muebles, equipos de computación y vehículos.

¿Cómo se calcula el capital social de una empresa?

-El capital social se calcula mediante la fórmula: Capital = Activo - Pasivo. Es decir, el capital social es el valor neto que queda después de restar las deudas (pasivos) de los activos totales de la empresa.

¿Qué tipo de deudas se registran en el pasivo corriente?

-En el pasivo corriente se registran las deudas que la empresa debe pagar en un plazo inferior a un año, como las deudas por servicios, productos o préstamos a corto plazo.

¿Cuál es la diferencia entre pasivo corriente y pasivo no corriente?

-El pasivo corriente incluye las deudas que se deben pagar en menos de un año, mientras que el pasivo no corriente incluye las deudas que tienen un plazo superior a un año.

¿Qué debe incluirse en el patrimonio de la empresa?

-En el patrimonio se registran todas las aportaciones de los socios y los resultados obtenidos por la empresa, ya sean positivos (utilidades) o negativos (pérdidas). Representa la propiedad neta de los socios sobre la empresa.

Outlines

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードMindmap

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードKeywords

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードHighlights

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードTranscripts

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレード関連動画をさらに表示

Asiento de apertura y cierre

Cómo hacer un balance de situación 1

Balance General paso a paso y fácil 👈

📝🤔💰PRESUPUESTO de PRODUCCIÓN: ¿Cómo hacerlo? Encuentra la información que necesitas aquí 📑☑️

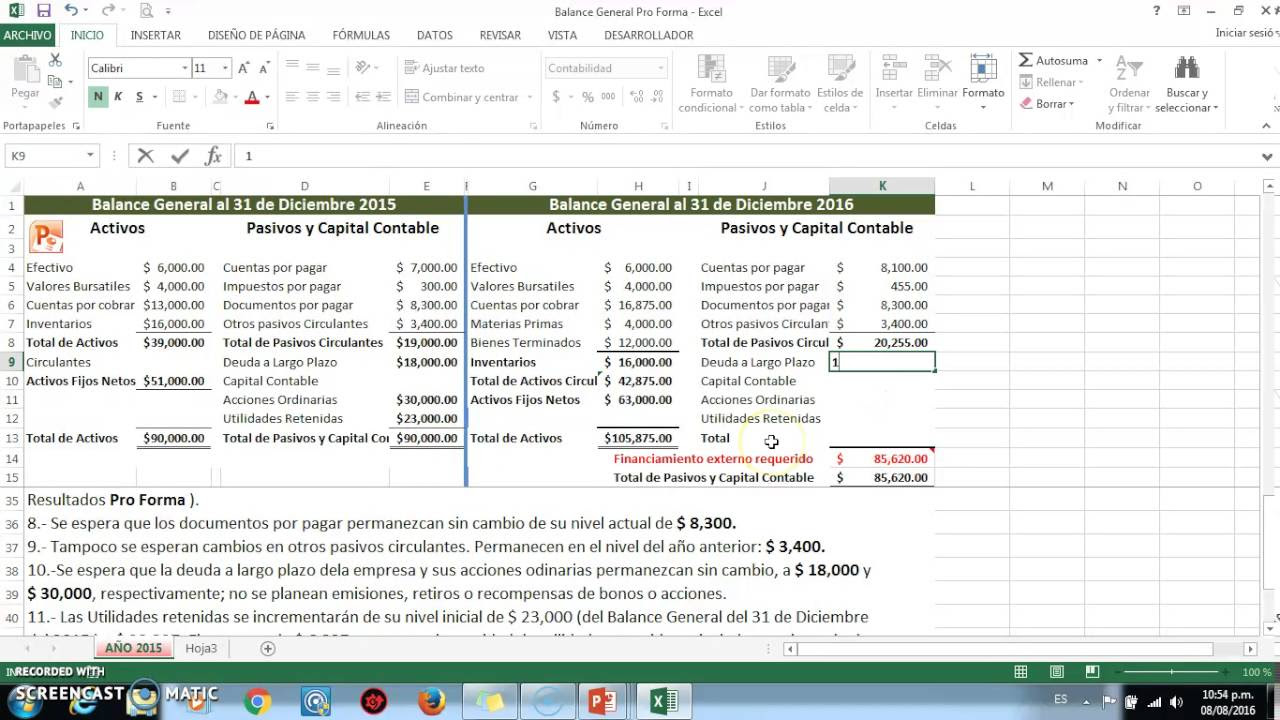

Balance Proforma Balance Presupuestado o Balance Proyectado

Balance general o estado de situación financiera

5.0 / 5 (0 votes)