ACCOUNTING BASICS: Debits and Credits Explained

Summary

TLDRDans cette vidéo, James explique ce que ne sont pas les débits et les crédits, les définit, et montre comment cela peut vous aider. Il clarifie que les débits et les crédits ne sont ni bons ni mauvais et ne sont pas équivalents à l'addition ou à la soustraction. Ils reflètent la nature double de toutes les transactions financières. Les crédits représentent la source et les débits la destination de l'avantage économique. Le bilan comptable est réarrangé pour montrer que les dividendes, les dépenses et les actifs sont égaux aux passifs, au capital propre injecté et aux revenus. Un astuce pour se rappeler est le mot 'DEALER'.

Takeaways

- 😀 Les débits et les crédits ne sont ni bons ni mauvais; ils ne sont pas équivalents à l'addition ou à la soustraction.

- 🔄 Les débits et les crédits reflètent la nature double de toutes les transactions financières.

- 💰 Les crédits représentent la source et les débits représentent la destination du flux de 'Bénéfice Économique'.

- 🏦 Les destinations du flux de bénéfice économique incluent les actifs, les dépenses et les dividendes.

- 💹 Les sources du flux de bénéfice économique incluent le capital social, les dettes et les revenus.

- 📊 L'équation comptable est Assets = Liabilities + Equity, qui se décompose en éléments plus fins pour comprendre le capital social.

- 🧩 Le capital social se décompose en Capital social versé moins Dividendes payées plus Bénéfices retenus, qui sont eux-mêmes composés de Revenus moins Dépenses.

- ✏️ L'équation comptable peut être réarrangée pour montrer que les Débits (Dividende, Dépenses, Actifs) sont égaux aux Crédits (Dettes, Capital social versé, Revenus).

- 🃏 Un moyen simple de se rappeler cela est le mot 'DEALER', qui représente les termes des deux côtés de l'équation comptable.

- 🔑 Les débits incluent les Dividendes, Dépenses et Actifs, tandis que les crédits incluent les Dettes, Capital social versé et Revenus.

Q & A

Quelles sont les notions fausses que le script veut éliminer au sujet des débits et des crédits?

-Le script veut éliminer l'idée que les débits et les crédits sont soit bons soit mauvais, et que ce ne sont pas la même chose que l'addition ou la soustraction.

Comment le script compare-t-il les débits et les crédits à une pièce de monnaie?

-Le script compare les débits et les crédits à l'envers et au revers d'une pièce de monnaie, soulignant que chaque transaction financière a des côtés égaux et opposés.

Que signifie le terme 'Avantages économiques' dans le contexte du script?

-Dans le contexte du script, 'Avantages économiques' fait référence au potentiel d'un actif à contribuer directement ou indirectement au flux de trésorerie d'une entité.

Quels sont les destinations possibles pour les 'Avantages économiques' selon le script?

-Les destinations pour les 'Avantages économiques' incluent les actifs, les dépenses et les dividendes, où l'entreprise distribue une partie de son trésorerie à ses propriétaires.

Quels sont les sources possibles pour les 'Avantages économiques' selon le script?

-Les sources pour les 'Avantages économiques' incluent le capital social, les passifs et les revenus, où l'entreprise reçoit de l'argent des propriétaires ou des créanciers, ou vend des biens ou services.

Comment le script utilise-t-il l'équation comptable pour prouver la relation entre les actifs, les passifs et le capital social?

-Le script utilise l'équation comptable 'Actifs égaux Passifs plus Capital social', qu'il élargit et réarrange pour montrer la relation entre les débits et les crédits.

Quelle est la signification de l'expansion de l'équation comptable dans le script?

-L'expansion de l'équation comptable montre que 'Dividends plus Dépenses plus Actifs égalent Passifs plus Capital social payé en plus Revenus', reflétant les augmentations et diminutions des débits et des crédits.

Quel est le conseil mémorable 'DEALER' présenté dans le script pour se souvenir des termes de l'équation comptable?

-Le mot 'DEALER' est un acronyme pour se rappeler que les Dividends, les Dépenses, les Actifs, les Liabilities, les Équity (Capital social), et les Revenus sont les termes associés aux débits et aux crédits dans l'équation comptable.

Quels sont les termes qui augmentent lorsqu'ils sont débités et diminuent lorsqu'ils sont crédités, selon le script?

-Selon le script, les termes qui augmentent lorsqu'ils sont débités et diminuent lorsqu'ils sont crédités sont les Dividends, les Dépenses et les Actifs.

Quels sont les termes qui augmentent lorsqu'ils sont crédités et diminuent lorsqu'ils sont débités, selon le script?

-Selon le script, les termes qui augmentent lorsqu'ils sont crédités et diminuent lorsqu'ils sont débités sont les Passifs, le Capital social payé en, et les Revenus.

Outlines

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantMindmap

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantKeywords

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantHighlights

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantTranscripts

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantVoir Plus de Vidéos Connexes

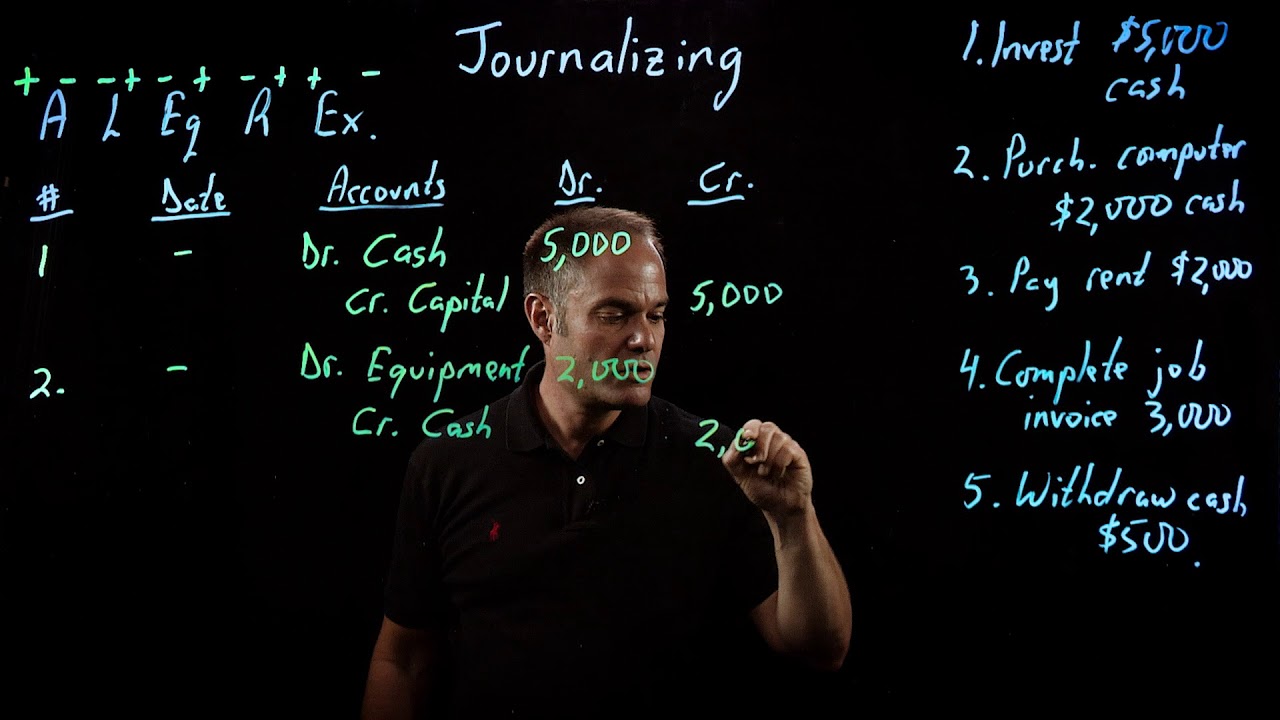

Accounting Fundamentals | Journalizing

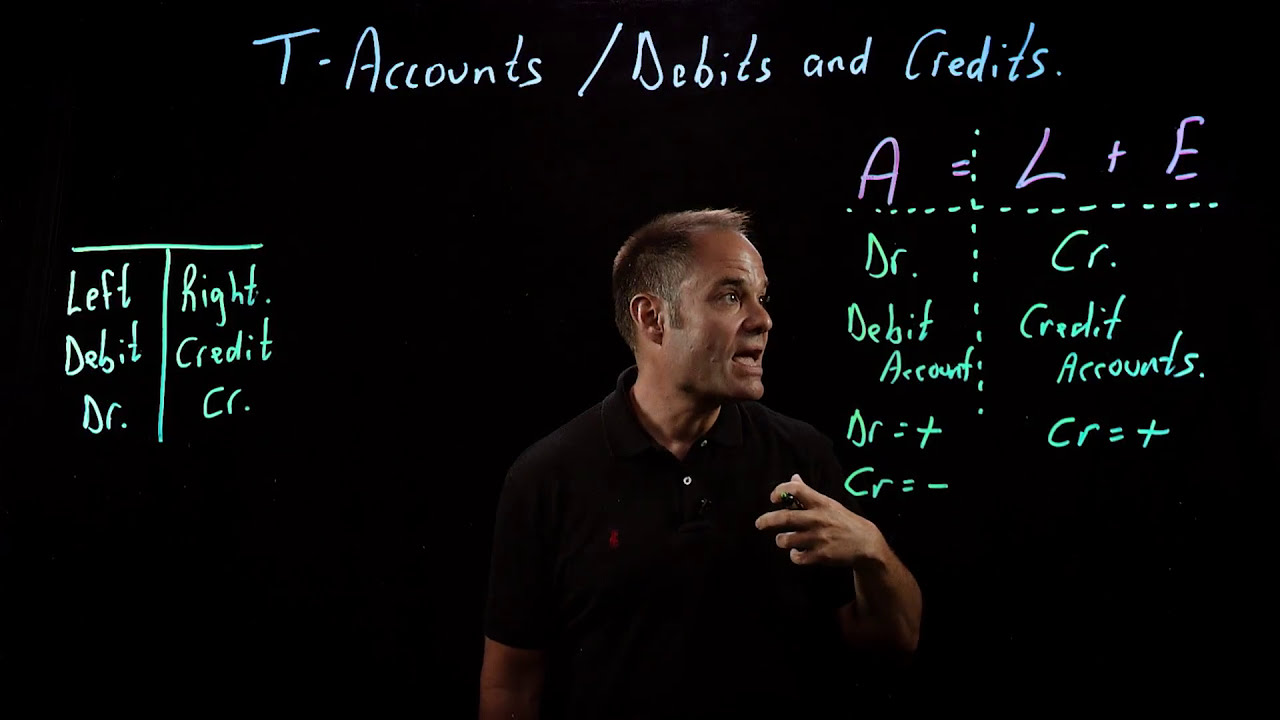

Accounting Fundamentals | T-Accounts: Debits and Credits

3 Signs You’re More Attractive Than You Think (Men)

Introduction à la programmation Python 3b : portée des variables

Quelle box Internet choisir ? (ne dépensez pas trop !)

YOU VOTED… So I Built an Indicator BETTER Than Volume Profile

4 steps for busting unconscious bias

5.0 / 5 (0 votes)