Accounting Fundamentals | Journalizing

Summary

TLDRDans cette vidéo, Mark Farber explique le processus de journalisation en comptabilité, un concept fondamental pour enregistrer les transactions. Il introduit l'importance du journal, décrit le système de double entrée et montre comment les transactions sont enregistrées à l'aide de débits et de crédits. Farber illustre avec des exemples concrets, comme l'investissement de capital, l'achat d'équipement et la facturation de clients. Il souligne que chaque transaction doit équilibrer les débits et crédits, garantissant l'exactitude des comptes. Enfin, il mentionne la transition vers les livres de comptes pour suivre les montants dans chaque compte.

Takeaways

- 📖 La journalisation est le processus d'enregistrement de toutes les transactions dans un journal, connu comme le livre des écritures originales.

- 🔍 Avant d'enregistrer une transaction, une entreprise doit d'abord déterminer si une transaction existe et l'analyser.

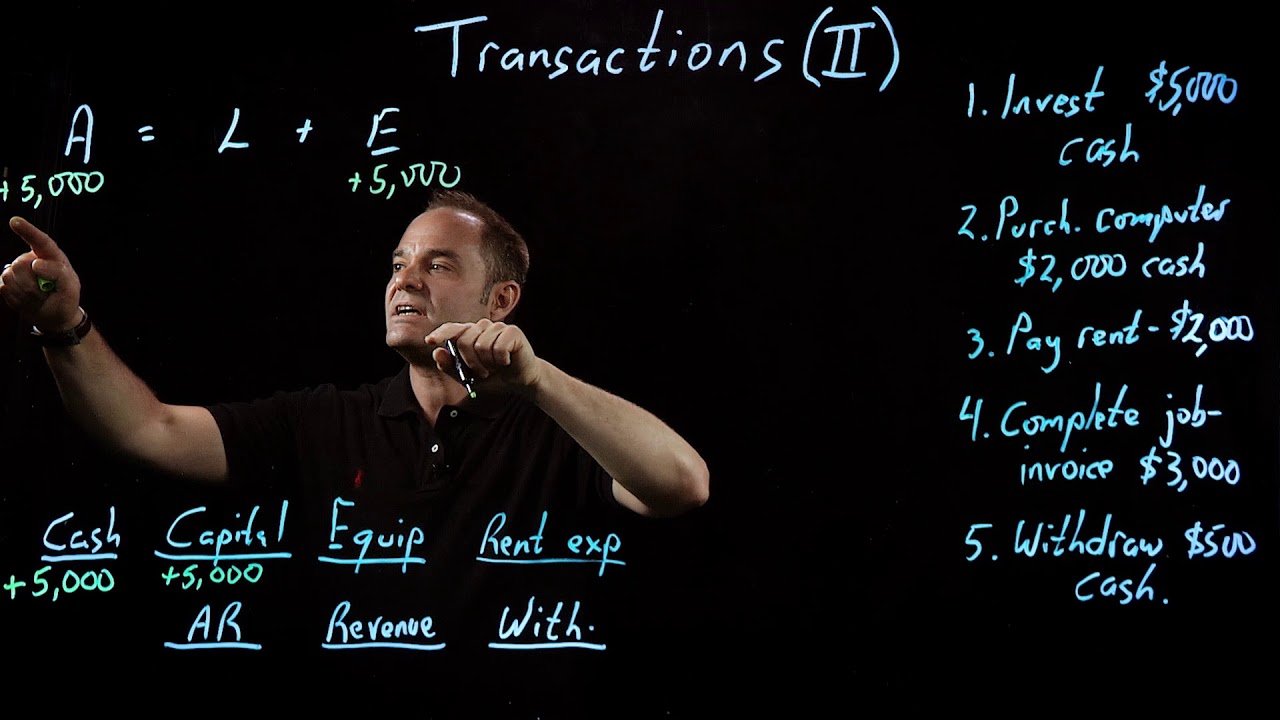

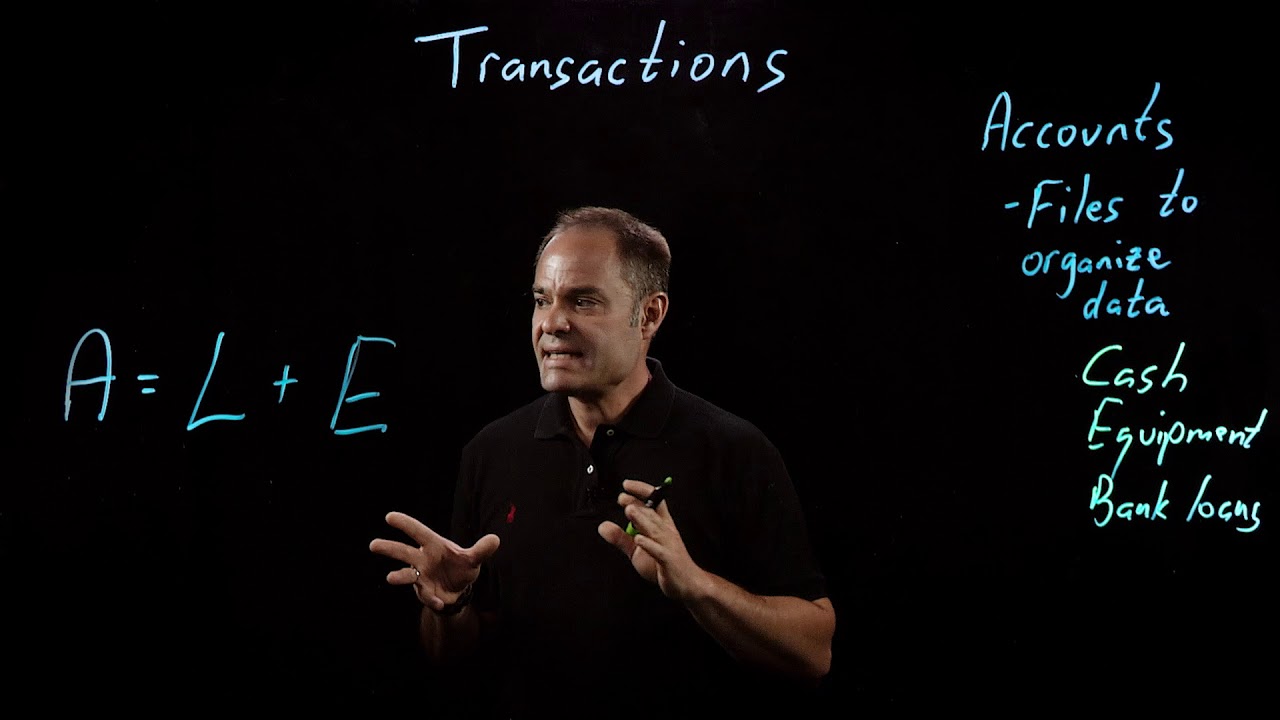

- 💵 Les transactions courantes incluent : investir de l'argent dans l'entreprise, acheter un ordinateur, payer un loyer, terminer un travail, facturer un client, et retirer de l'argent.

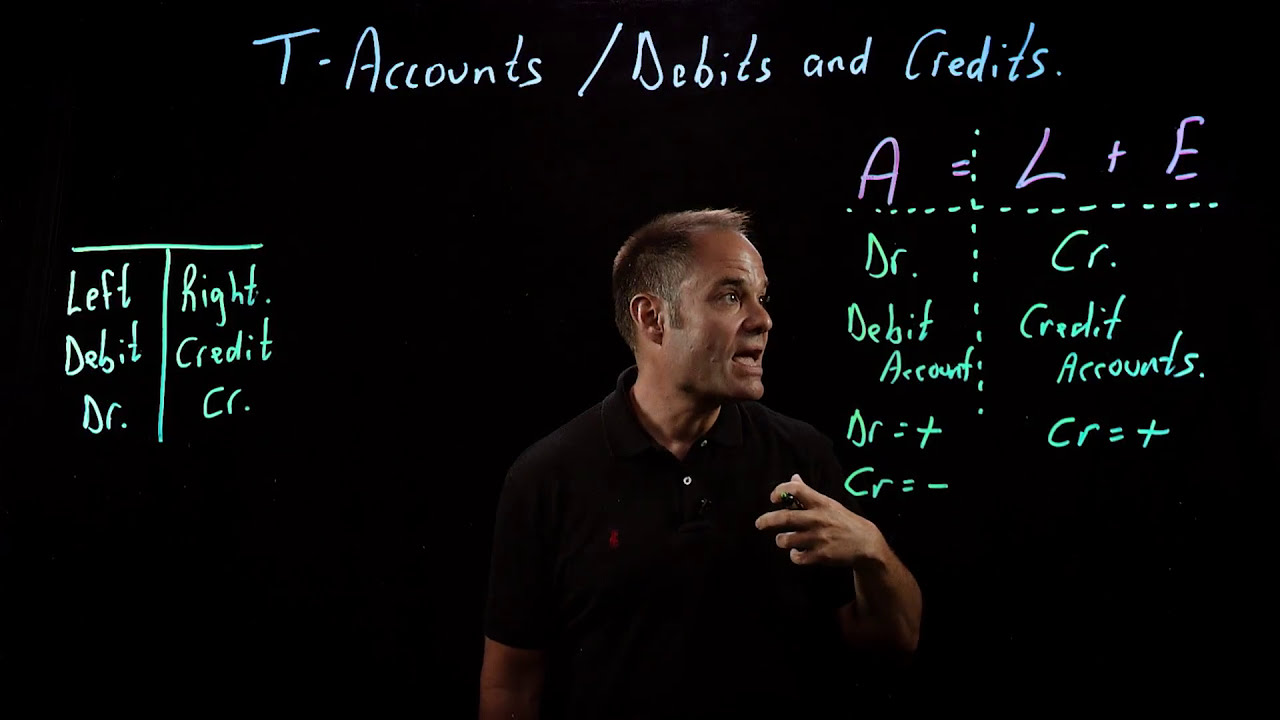

- ⚖️ Le système de comptabilité à double entrée implique que chaque transaction nécessite un débit et un crédit.

- 🧮 Pour les actifs, un débit augmente le compte, tandis qu'un crédit le diminue.

- 📉 Pour les passifs, un débit diminue le montant du passif, et un crédit l'augmente.

- 💡 Un outil mnémotechnique est proposé pour aider à se rappeler comment enregistrer les transactions.

- ✅ Il est essentiel que les débits égalent les crédits pour s'assurer que l'équation comptable reste équilibrée.

- 📝 Chaque transaction enregistrée devrait inclure une description pour faciliter les références futures.

- 📊 Dans la prochaine vidéo, l'auteur expliquera comment transférer les informations du journal vers les livres de comptes pour suivre les montants dans chaque compte.

Q & A

Qu'est-ce que la journalisation en comptabilité?

-La journalisation est le processus d'enregistrement des transactions dans un journal, qui est le livre d'entrée originale.

Pourquoi les transactions doivent-elles être analysées avant d'être enregistrées?

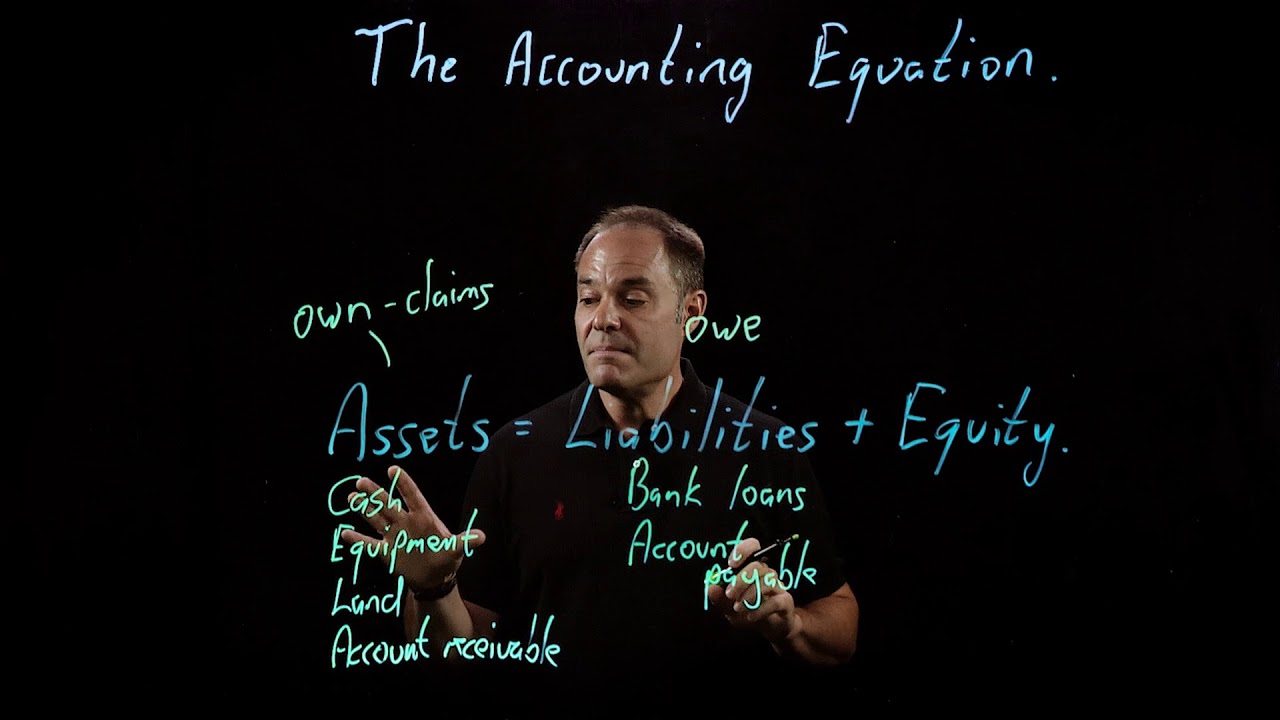

-Les transactions doivent être analysées pour déterminer leur impact sur les actifs, les passifs et les capitaux propres, garantissant ainsi un enregistrement précis.

Quels sont les cinq exemples de transactions présentés dans la vidéo?

-Les cinq transactions sont : investir de l'argent dans l'entreprise, acheter un équipement, payer le loyer, compléter un travail, et retirer de l'argent de l'entreprise.

Comment les débits et les crédits sont-ils utilisés dans la journalisation?

-Les débits augmentent les actifs et les dépenses, tandis que les crédits augmentent les passifs et les revenus, suivant le principe de la comptabilité en partie double.

Quelle est l'importance de l'équilibre entre débits et crédits?

-L'équilibre entre débits et crédits est crucial pour maintenir l'équation comptable, ce qui garantit que les livres sont en ordre.

Quels éléments sont généralement inclus dans une entrée de journal?

-Une entrée de journal comprend le numéro de la transaction, la date, les comptes impliqués, et si ces comptes sont débités ou crédités.

Pourquoi est-il important d'inclure une description des transactions dans le journal?

-Une description aide à comprendre le contexte de chaque transaction lors de la révision du journal plus tard.

Que se passe-t-il après l'enregistrement des transactions dans le journal?

-Après l'enregistrement, les informations du journal sont transférées dans d'autres livres appelés grands livres pour suivre le solde de chaque compte.

Comment les actifs sont-ils affectés par les transactions dans la vidéo?

-Les actifs augmentent avec des débits lorsqu'une entreprise reçoit de l'argent ou acquiert des biens, et diminuent avec des crédits lorsqu'elle dépense de l'argent.

Quel outil Mark Farber utilise-t-il pour se rappeler des débits et des crédits?

-Il utilise une méthode mnémotechnique qui associe des signes plus et moins aux actifs, passifs et capitaux propres pour se souvenir de l'effet des transactions sur chaque type de compte.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowBrowse More Related Video

Accounting Fundamentals | Transactions - Part 2 of 2

Accounting Fundamentals | T-Accounts: Debits and Credits

Accounting Fundamentals | Transactions - Part 1 of 2

Accounting Fundamentals | The Accounting Equation

Creating an Input Form in an Excel VBA Sheet Without a Userform

Everything you MUST know about French income tax!

5.0 / 5 (0 votes)