04 Curso de Auxiliar de contable parte 2

Summary

TLDREl guion trata sobre la importancia de la clasificación y codificación de las cuentas patrimoniales en una empresa para facilitar el análisis contable. Se explica cómo agrupar elementos como mobiliario de oficina bajo una sola cuenta y cómo gestionar deudas con proveedores. Además, se menciona la clasificación de activos y pasivos según su liquidez y la importancia del sistema de partida doble para mantener el equilibrio en la contabilidad. Se destacan los libros contables como herramientas esenciales para registrar y procesar movimientos financieros, asegurando la veracidad de los resultados y proporcionando un estado financiero actualizado.

Takeaways

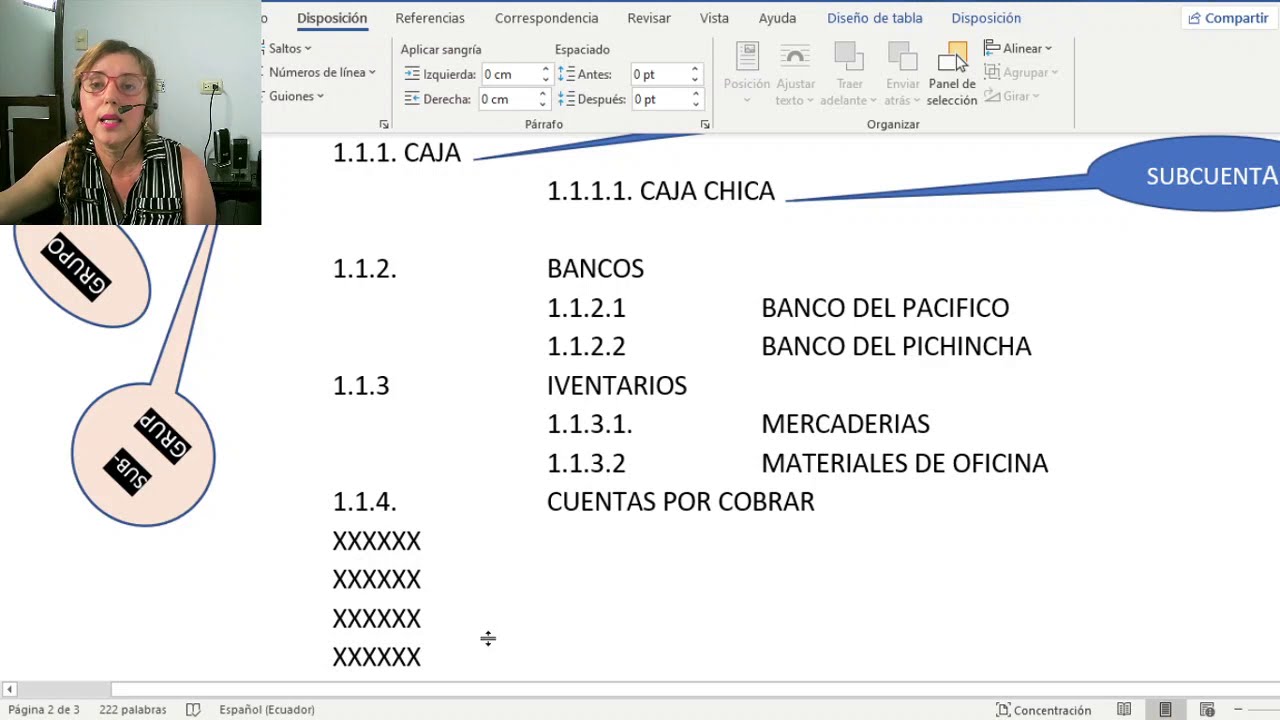

- 📚 La clasificación de las cuentas patrimoniales es fundamental para facilitar el análisis contable de los elementos patrimoniales de una empresa.

- 🪑 Se pueden agrupar elementos similares bajo un mismo concepto, como el mobiliario de oficina, para simplificar la contabilidad.

- 💼 Las deudas con proveedores, aunque con diferentes proveedores, pueden agruparse en una sola cuenta llamada 'proveedores'.

- 🏦 El mobiliario de oficina es un activo de la empresa, mientras que la cuenta 'proveedores' es un pasivo, ya que representa una obligación por pagar.

- 🔢 Las cuentas se clasifican según su liquidez, es decir, la facilidad con la que se pueden convertir en dinero o pagarse.

- 📈 Se dividen en tres grupos principales: circulante, fijo y diferido, según su capacidad de ser vendidos o pagados en plazos específicos.

- 💼 Las cuentas del capital contable se clasifican en capital contribuido y capital ganado, dependiendo de sus fuentes y acumulaciones de ganancias o pérdidas.

- 🔄 El sistema de partida doble asegura que cada transacción contable afecta a dos o más cuentas, manteniendo un equilibrio en la contabilidad.

- 📋 El libro diario es un registro obligatorio de todas las empresas que permite registrar y procesar todos los movimientos y operaciones del patrimonio.

- 📊 El libro mayor agrupa las operaciones de cada cuenta contable de forma cronológica, permitiendo visualizar sus movimientos y obtener el saldo en cualquier momento.

- 📄 La veracidad de los resultados contables se garantiza mediante la certificación de los libros contables siguiendo los procedimientos establecidos por la entidad reguladora mercantil.

Q & A

¿Qué es la clasificación de las cuentas patrimoniales y cómo facilita el análisis contable de los elementos patrimoniales de una empresa?

-La clasificación de las cuentas patrimoniales es el proceso de agrupar elementos similares de la empresa bajo conceptos específicos, como el mobiliario de oficina, para facilitar el análisis y ordenar la información de manera simple y oportuna. Ayuda a controlar las operaciones y a mantener el equilibrio en la ecuación fundamental de la contabilidad.

¿Cómo se agrupan los elementos como mesas, sillas, escritorios y lámparas en la contabilidad de una empresa?

-Estos elementos se agrupan bajo el concepto de 'mobiliario de oficina', formando parte de los activos de la empresa de manera contable.

Si una empresa no ha pagado a sus proveedores, ¿cómo se registra esta deuda en la contabilidad?

-La deuda se registra en una sola cuenta denominada 'proveedores', que forma parte del pasivo de la empresa, representando una obligación que debe ser cubierta.

¿Qué es la liquidez en el contexto de la clasificación de los activos y pasivos de una empresa?

-La liquidez se refiere a la facilidad con la que los activos pueden convertirse en dinero o efectivo y los pasivos pueden ser pagados. Se clasifica en circulante (menor a un año), fijo (mayor a un año) y diferido (a plazos).

¿Cómo se clasifica el capital contable en una empresa?

-El capital contable se clasifica en 'capital contribuido', que incluye las aportaciones de los dueños y donaciones, y 'capital ganado', que se conforma por las ganancias o pérdidas acumuladas y registradas en el periodo analizado.

¿Qué es el sistema de partida doble y cómo mantiene el equilibrio en la contabilidad de una empresa?

-El sistema de partida doble es un método de registro contable que establece que cada cargo debe ser igualado por un abono en otra cuenta, manteniendo así el equilibrio y permitiendo que la suma de los cargos sea igual a la suma de los abonos.

¿Cuál es la importancia del libro diario y del libro mayor en la contabilidad de una empresa?

-El libro diario registra cronológicamente las operaciones de la empresa, mientras que el libro mayor agrupa las operaciones de cada cuenta contable para visualizar sus movimientos y saldos. Ambos libros son obligatorios para garantizar la veracidad de los resultados y servir como elemento probatorio.

¿Qué detalles se deben registrar en el libro diario al realizar una operación contable?

-Se deben registrar la fecha de la operación, el número de la operación, las cuentas involucradas, el cargo y el abono, la descripción de la operación, el nombre y número del documento que la ampara, y las condiciones de la operación.

¿Cómo se evitan errores y se mantiene la legalidad de los libros contables en una empresa?

-Se evitan errores al no alterar el orden cronológico, no dejar renglones en blanco, no realizar raspaduras o enmendaduras, y no arrancar folios. Para mantener la legalidad, los libros contables deben certificarse siguiendo los procedimientos establecidos por la entidad reguladora mercantil.

¿Cuál es la relación entre las cuentas de 'caja' y 'inventarios' en una transacción de venta de pasteles?

-En una transacción de venta de pasteles, la cuenta 'caja' se carga al recibir el pago en efectivo, lo cual es un aumento de un activo, mientras que la cuenta 'inventarios' se abona al disminuir el inventario de la tienda debido a la venta.

Outlines

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraMindmap

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraKeywords

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraHighlights

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraTranscripts

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahora

5.0 / 5 (0 votes)