PLAN DE CUENTAS CONTABLE

Summary

TLDRLa ingeniera Marta Vera ofrece una introducción al plan de cuentas de una empresa, dividiendo las cuentas contables en cinco grupos principales: activos, pasivos, patrimonio, ingresos y gastos. Explica que el activo incluye lo que posee la empresa, el pasivo son sus obligaciones, el patrimonio es el capital y otras cuentas, los ingresos son como intereses ganados y los gastos incluyen sueldos y salarios. Se profundiza en la diferencia entre cuentas reales y nominales, con las primeras permaneciendo abiertas más de un período y las segundas cerrándose al final del mismo. La ingeniera también detalla cómo se codifican las cuentas en el sistema contable, desde grupos, subgrupos hasta las cuentas específicas, y proporciona ejemplos de cuentas y subcuentas como caja y caja chica, así como muebles de oficina y sus depreciaciones acumuladas. Finalmente, resalta la importancia de una codificación clara para registrar todas las operaciones de la empresa.

Takeaways

- 📚 Los planes de cuentas se dividen en cinco grupos principales: Activos, Pasivo, Patrimonio, Ingresos y Gastos.

- 💼 El grupo de Activos incluye lo que la empresa posee, como efectivo, cuentas bancarias y otros activos corrientes y no corrientes.

- 📉 El Pasivo muestra las obligaciones de la empresa, como cuentas por pagar y hipotecas por pagar.

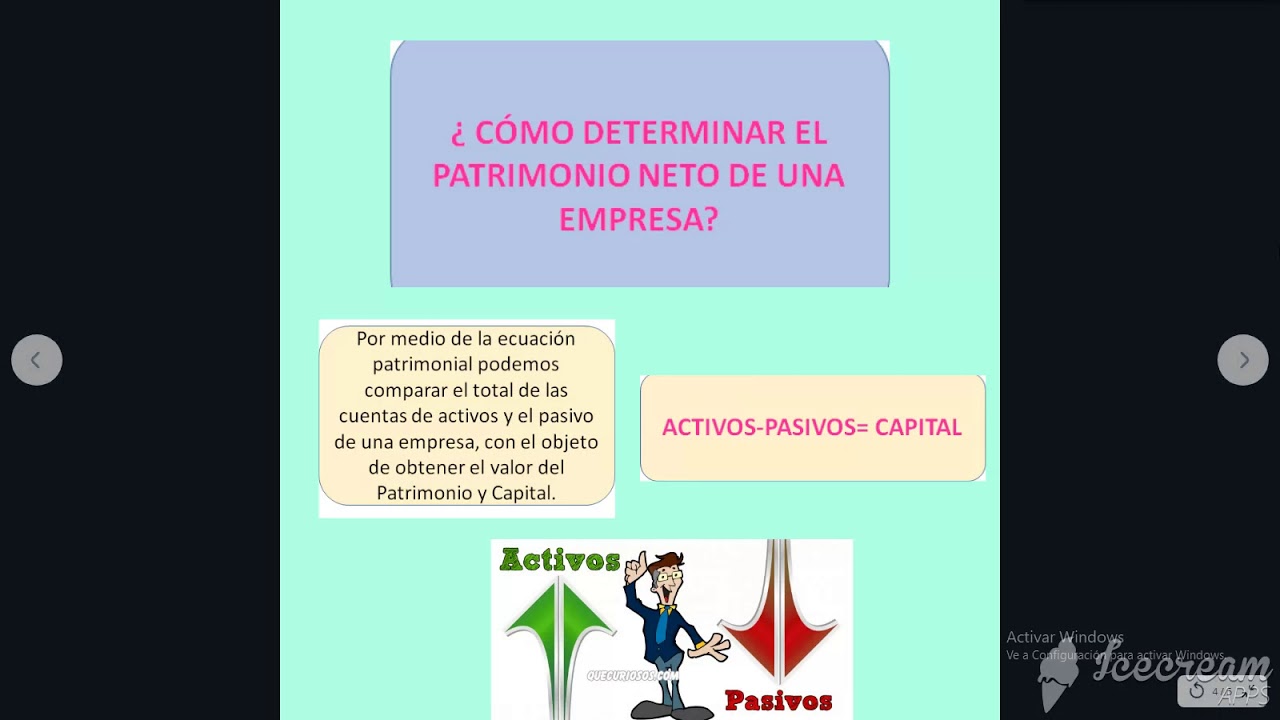

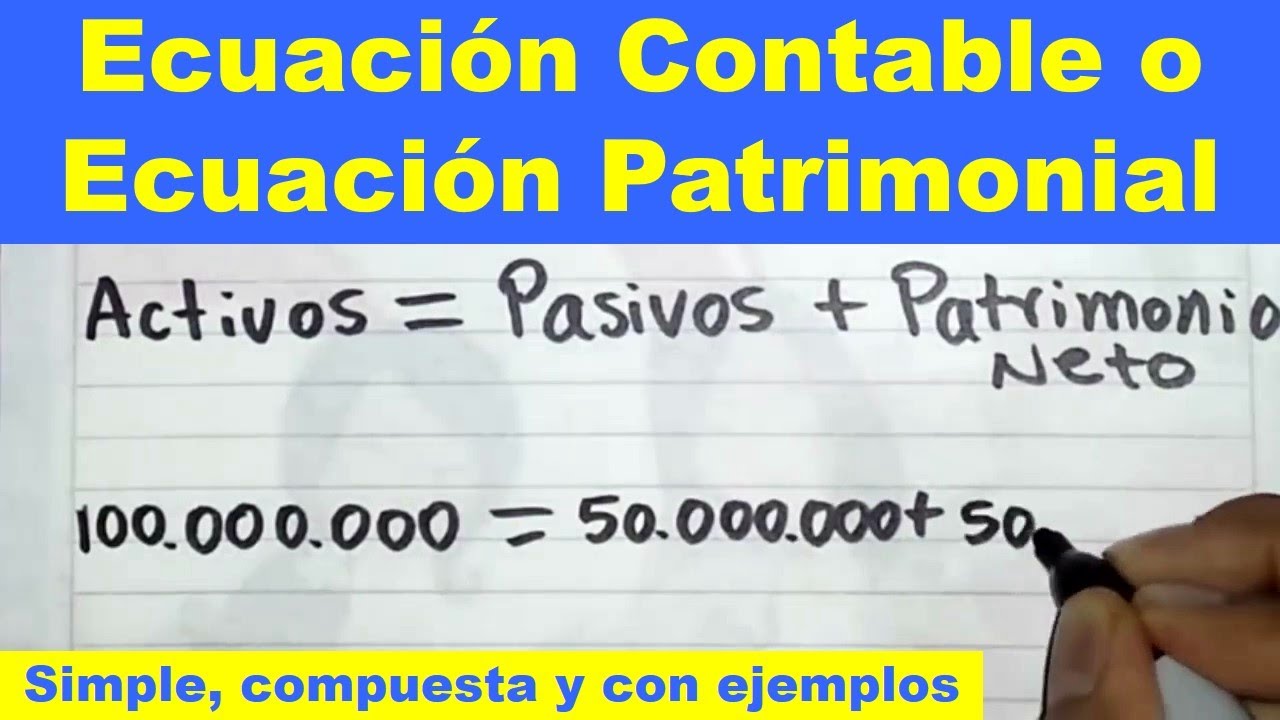

- 🏦 El Patrimonio refleja el capital de la empresa y otras cuentas relacionadas con el valor neto.

- 💹 Los Ingresos representan los ingresos generados por la empresa, como intereses ganados.

- 📊 Los Gastos incluyen los costos operativos de la empresa, tales como sueldos y salarios.

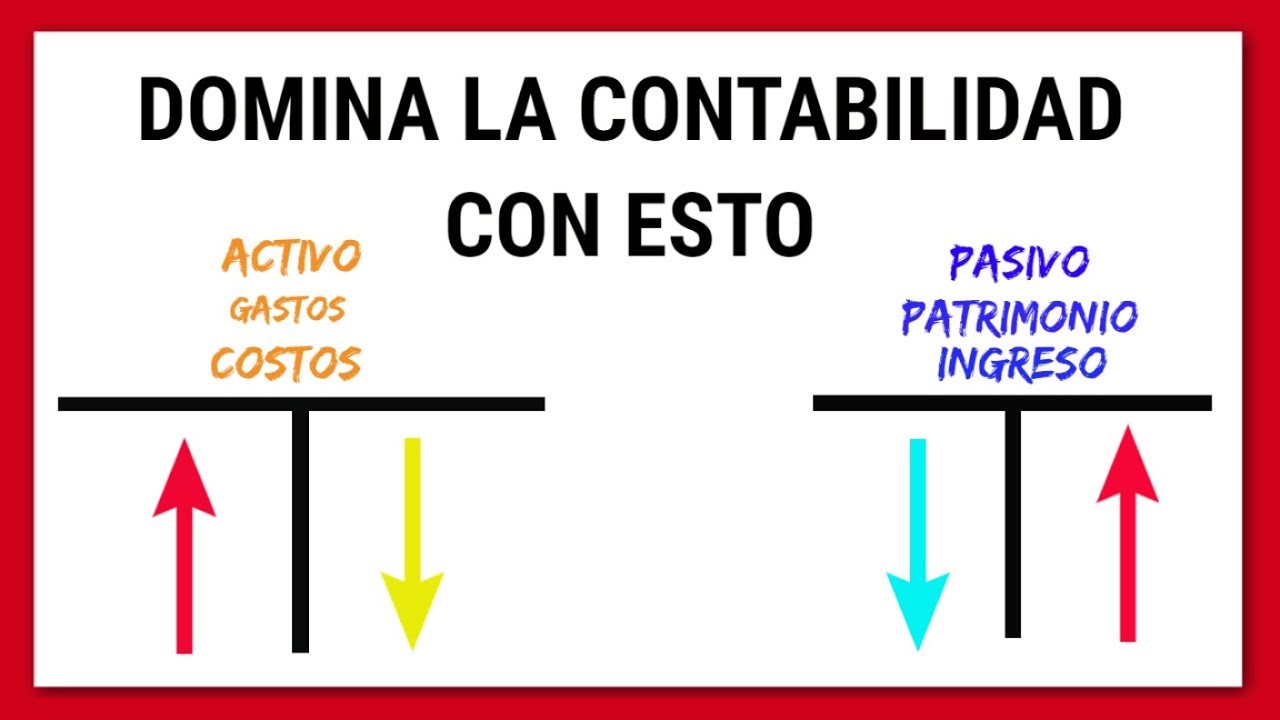

- 🔢 Una cuenta contable consta de tres partes: debe, haber y saldo, donde el saldo deudor ocurre cuando el debe es mayor que el haber.

- 🔑 Las cuentas se clasifican como reales (permanentes más de un período) y nominales (cierran al final del período contable).

- 🌐 Las cuentas deben ser codificadas para su ingreso en sistemas contables digitales, siguiendo una estructura jerárquica.

- 📋 Las subcuentas, como la caja chica, se crean para manejar valores más pequeños dentro de una cuenta principal.

- 📈 El proceso de codificación incluye grupos, subgrupos y cuentas, cada uno con su propio número que indica su posición en la estructura.

- 🔗 El número de cuentas en un plan de cuentas es ilimitado y debe adaptarse a las necesidades de registro de operaciones de la empresa.

Q & A

¿Qué se dividen en cinco grandes grupos en la contabilidad?

-Las cuentas básicas de contabilidad se dividen en cinco grandes grupos: activos, pasivo, patrimonio, ingresos y gastos.

¿Qué es el 'activo' en la contabilidad y qué incluye?

-El 'activo' es el grupo número uno en la contabilidad y incluye todo lo que posee la empresa, como vehículos, equipos de computación, etc.

¿Cuáles son las obligaciones registradas en el 'pasivo'?

-El 'pasivo', que es el grupo número dos, incluye las obligaciones de la empresa, como cuentas por pagar, hipotecas por pagar, etc.

¿Qué se registra en el 'patrimonio' y qué representa?

-El 'patrimonio', el grupo número tres, registra el capital y otras cuentas de la empresa, representando la propiedad neta de los propietarios.

¿Qué tipos de cuentas son las 'reales' y cómo se diferencian de las 'nominales'?

-Las 'reales' son aquellas que permanecen abiertas por más de un período, como vehículos y equipos. Las 'nominales', en cambio, se cierran al final del período contable, como los costos y gastos.

¿Cómo se clasifica el saldo de una cuenta si el debe es mayor que el haber?

-Cuando el debe es mayor que el haber, se dice que hay un 'saldo deudor'.

¿Cómo se clasifica el saldo de una cuenta si el haber es mayor que el debe?

-Cuando el haber es mayor que el debe, se dice que hay un 'saldo acreedor'.

¿Qué es la 'codificación' en un plan de cuentas y por qué es importante?

-La 'codificación' es el sistema de numeración que se utiliza para identificar y organizar las cuentas en un plan de cuentas. Es importante porque permite ingresar y seguir las cuentas de manera eficiente en el sistema contable.

¿Cuál es la diferencia entre un 'activo corriente' y un 'activo no corriente'?

-Un 'activo corriente' es aquel que se espera que se convierta en efectivo o se use en la operación normal de la empresa en un período contable corto. Un 'activo no corriente', por otro lado, es para el uso a largo plazo y no se espera que se convierta en efectivo en el corto plazo.

¿Cómo se registra la depreciación en las cuentas de activo no corriente?

-La depreciación acumulada se registra como una subcuenta dentro de las cuentas de activo no corriente, como 'muebles de oficina', para reflejar el desgaste del activo a lo largo del tiempo.

¿Por qué es necesario seguir una estructura de numeración en el plan de cuentas?

-La estructura de numeración es necesaria para mantener un orden y una coherencia en el plan de cuentas, lo que facilita la identificación, la gestión y la presentación de la información financiera.

¿Cómo se determinan el número de cuentas y su clasificación en un plan de cuentas?

-El número de cuentas y su clasificación se determinan por las necesidades de la empresa, considerando sus operaciones y la información financiera que requiere para su administración y presentación.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowBrowse More Related Video

Naturaleza de las cuentas en la contabilidad

cuentas reales y nominales

La NATURALEZA de las CUENTAS en CONTABILIDAD (actualizado) Naturaleza de las Cuentas Contables

La ECUACION CONTABLE o ECUACION PATRIMONIAL explicación para principiantes

#4✅NATURALEZA DE LAS CUENTAS CONTABLES | LA NATURALEZA DE LAS CUENTAS EN CONTABILIDAD (actualizado)

Contabilidad Básica Clase 1

5.0 / 5 (0 votes)