Libro mayor y balance de comprobación

Summary

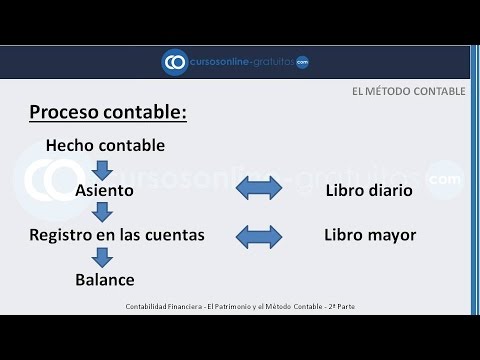

TLDREl guion del video ofrece una visión detallada del proceso contable, destacando la importancia del ciclo contable y la función del libro mayor en la registración financiera. Se explica cómo se transfieren los débitos y créditos del libro diario al libro mayor, y cómo se calculan los saldos de las cuentas. Además, se detalla el procedimiento para realizar el balance de comprobación de sumas y saldos, una herramienta esencial para verificar la precisión de los registros contables. El video también aborda la práctica de realizar el libro mayor y el balance de comprobación para actividades específicas, y anima a los estudiantes a enviar sus trabajos y consultas al correo electrónico proporcionado.

Takeaways

- 📚 El ciclo contable se inicia con el registro en el libro diario y continúa con el libro mayor y el balance de comprobación de sumas y saldos.

- 📖 El libro mayor es un registro auxiliar que no es obligatorio llevar, pero es útil para organizar y entender el movimiento de las cuentas individuales.

- 🔢 En el libro mayor, los débitos se registran en el debe y los créditos en el haber, y se calculan los saldos para cada cuenta.

- 💼 Las cuentas de activo generalmente tienen saldos deudor cuando el debe es mayor que el haber, mientras que los pasivos tienen saldos acreedores cuando el haber es mayor.

- 🏦 El ejemplo práctico del script muestra cómo registrar transacciones en el libro diario y luego transferir esos datos al libro mayor.

- 📈 Se explica cómo se calculan los saldos de las cuentas, ya sea deudor o acreedor, dependiendo de la relación entre débitos y créditos.

- 📋 Se menciona la importancia de la partida doble en la contabilidad, donde cada transacción afecta dos cuentas de manera opuesta.

- 🗂️ El balance de comprobación de sumas y saldos es una herramienta para verificar la precisión de los registros contables y asegurar la igualdad patrimonial.

- 📧 Los estudiantes deben realizar actividades que incluyan la creación de un libro mayor y un balance de comprobación a partir de un libro diario dado.

- 📆 Los estudiantes tienen hasta el viernes 15 para enviar sus actividades completadas por correo electrónico, sin preocuparse por la calificación, ya que el objetivo es el aprendizaje.

Q & A

¿Qué es el ciclo contable y qué rol juega en la contabilidad?

-El ciclo contable es un proceso por el cual se realizan las transacciones, se registran en el diario de operaciones, se pasan a un libro mayor y finalmente se elabora el balance de comprobación de sumas y saldos. Es fundamental en la contabilidad para rastrear y reportar la información financiera de una entidad.

¿Cuál es la diferencia entre el libro diario y el libro mayor?

-El libro diario es donde se registran todas las transacciones diarias de una empresa, mientras que el libro mayor es un registro auxiliar que detalla los movimientos de cada cuenta individual, facilitando la comprensión del flujo de efectivo y la situación financiera de la empresa.

¿Por qué es importante llevar un libro mayor si no es obligatorio?

-Aunque no es obligatorio, llevar un libro mayor es útil para organizar y entender mejor los movimientos financieros de una empresa, facilitando la preparación de informes financieros y la toma de decisiones estratégicas.

¿Cómo se determina si un saldo en el libro mayor es deudor o acreedor?

-Un saldo es deudor si el valor del debe es mayor que el del haber, lo que indica que la cuenta tiene un débito neto. Si el valor del haber es mayor, el saldo es acreedor, lo que significa que la cuenta está saldada y tiene un crédito neto.

¿Qué significa cuando se dice que una cuenta está 'saldada' en el libro mayor?

-Cuando una cuenta está 'saldada', significa que el valor del debe es igual al del haber, lo que indica que no hay un balance pendiente ni deudor ni acreedor en esa cuenta específica.

¿Cómo se calcula el saldo en el libro mayor?

-El saldo en el libro mayor se calcula restando el valor del haber del valor del debe. Si el resultado es positivo, el saldo es deudor; si es negativo, el saldo es acreedor; y si son iguales, la cuenta está saldada.

¿Qué es el balance de comprobación de sumas y saldos y para qué sirve?

-El balance de comprobación de sumas y saldos es un informe que verifica la precisión de los registros financieros, comparando las sumas y saldos del libro mayor para asegurar que los totales del debe y del haber coincidan y que los saldos sean correctos.

¿Cómo se verifica la igualdad patrimonial en el balance de comprobación?

-Se verifica la igualdad patrimonial asegurándose de que el total de los saldos deudor en el balance de comprobación coincida con el total de los saldos acreedor, lo que demuestra que los activos son iguales a los pasivos más el capital.

¿Qué se debe hacer con los registros del libro mayor una vez que se ha elaborado el balance de comprobación?

-Una vez que se ha elaborado el balance de comprobación y se han verificado las sumas y saldos, los registros del libro mayor deben ser mantenidos actualizados y organizados para futuras referencias y para la preparación de informes financieros.

¿Cuál es la importancia de la práctica en la enseñanza de la contabilidad?

-La práctica es crucial en la enseñanza de la contabilidad porque permite a los estudiantes aplicar los conceptos teóricos a situaciones reales, mejorando su comprensión y habilidades para manejar los registros financieros de manera efectiva.

Outlines

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآنMindmap

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآنKeywords

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآنHighlights

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآنTranscripts

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآن

5.0 / 5 (0 votes)