MATEMÁTICA FINANCIERA: DEPRECIACIÓN POR UNIDADES PRODUCIDAS - EJEMPLOS FÁCILES EN EXCEL PARTE 2

Summary

TLDREl script del video presenta un ejemplo de depreciación por unidades producidas, utilizando una impresora con un valor de 309 dólares. Se establece un período de depreciación de 5 años, basado en una tabla de impresiones que prevé un total de 20,000 hojas. Se espera recuperar un valor residual de 50 dólares al final del ciclo de depreciación. El coeficiente de depreciación se calcula dividiendo el valor neto (309 dólares - 50 dólares) entre el total de impresiones. Este coeficiente se utiliza para determinar la cuota de depreciación anual. El valor en libros se actualiza año con año restando la depreciación acumulada. El video también explora el valor residual si la impresora se vendiera en el tercer o cuarto año, resaltando la importancia de la depreciación en la contabilidad para establecer el valor contable de un activo.

Takeaways

- 🖨️ La impresora tiene un valor inicial de 309 dólares y se depreciará a lo largo de 5 años.

- ⏳ La vida útil de la impresora es de 5 años, durante los cuales se espera que funcione sin problemas.

- 📈 Se espera que la impresora imprima un total de 20,000 hojas en su vida útil.

- 💵 El valor residual esperado al final de los 5 años es de 50 dólares.

- 📊 El coeficiente de depreciación se calcula dividiendo el valor de la impresora menos el valor residual entre el total de impresiones.

- 🔢 El coeficiente de depreciación por cada hoja impresa se determina y se utiliza para calcular la cuota de depreciación anual.

- 📉 La depreciación acumulada se calcula sumando la depreciación del periodo actual más la depreciación acumulada del periodo anterior.

- 💼 El valor en libros de la impresora se actualiza año con año restando la depreciación del periodo correspondiente.

- 🔁 El proceso se repite anualmente hasta que se alcanza el final de la vida útil de la impresora.

- 💵 Si la empresa decide vender la impresora antes de los 5 años, el valor residual varía dependiendo del año de venta.

- ⚖️ El valor en libros refleja el valor contable de la impresora después de aplicar las cuotas de depreciación correspondientes.

Q & A

¿Cuál es el valor de la impresora que se menciona en el ejemplo?

-El valor de la impresora que se menciona en el ejemplo es de 309 dólares.

¿Cuántos años se espera que dure la depreciación de la impresora?

-Se espera que la depreciación de la impresora dure 5 años.

¿Cuál es el total de impresiones que se espera que la impresora realice durante los 5 años?

-Se espera que la impresora realice un total de 20,000 impresiones durante los 5 años.

¿Cuál es el valor residual o de desecho que se espera recuperar al final de la depreciación?

-El valor residual o de desecho que se espera recuperar al final de la depreciación es de 50 dólares.

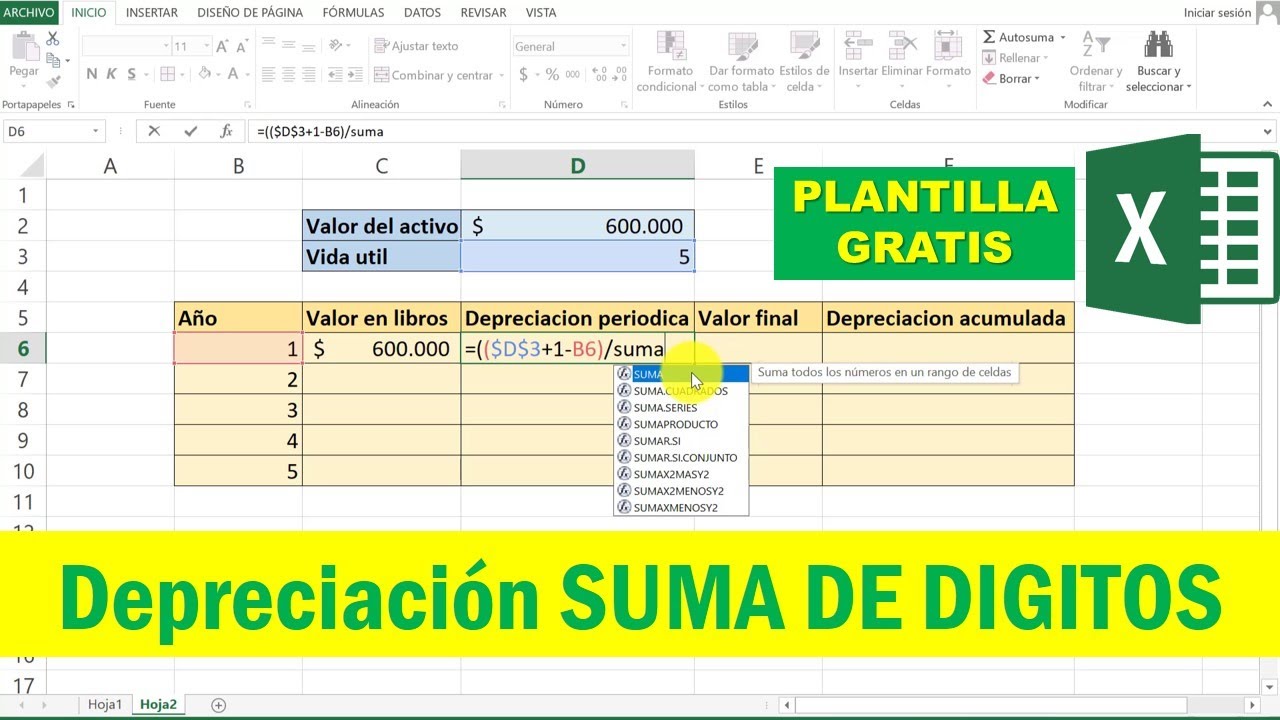

¿Cómo se calcula el coeficiente de depreciación por unidades producidas?

-El coeficiente de depreciación se calcula restando el valor residual del valor de compra y luego dividiendo el resultado entre el total de impresiones.

¿Cuál es el coeficiente de depreciación por cada hoja impresa?

-El coeficiente de depreciación por cada hoja impresa se calcula dividiendo el valor de depreciación total entre el número total de hojas impresas.

¿Cómo se determina la cuota de depreciación para el primer año?

-La cuota de depreciación para el primer año se determina por la cantidad de hojas que se van a imprimir ese año multiplicado por el coeficiente de depreciación.

¿Cómo se calcula el valor en libros después de la depreciación?

-El valor en libros después de la depreciación se calcula restando la depreciación acumulada del valor de compra de la impresora.

Si la empresa decide vender la impresora al final del tercer año, ¿cuál sería su valor residual?

-Si la empresa decide vender la impresora al final del tercer año, su valor residual sería de 150 dólares.

¿Cuál sería el valor residual si la impresora se vendiera al final del cuarto año?

-Si la impresora se vendiera al final del cuarto año, el valor residual sería de 80.85 dólares.

¿Cómo se determina si la depreciación es un gasto contable?

-La depreciación es considerada un gasto contable y se refleja en la contabilidad restando su valor de la cuenta del activo correspondiente.

¿Por qué es importante conocer el valor en libros de un activo después de su depreciación?

-Es importante conocer el valor en libros de un activo después de su depreciación para tener una visión precisa del valor actual del activo en los libros contables de la empresa, lo que afecta su estado financiero y toma de decisiones.

Outlines

此内容仅限付费用户访问。 请升级后访问。

立即升级Mindmap

此内容仅限付费用户访问。 请升级后访问。

立即升级Keywords

此内容仅限付费用户访问。 请升级后访问。

立即升级Highlights

此内容仅限付费用户访问。 请升级后访问。

立即升级Transcripts

此内容仅限付费用户访问。 请升级后访问。

立即升级浏览更多相关视频

MATEMÁTICA FINANCIERA: DEPRECIACIÓN POR UNIDADES PRODUCIDAS - EJEMPLOS FÁCILES EN EXCEL PARTE 1

¿Qué es la depreciación? ¿Cuáles son los métodos permitidos por NIIF?¿Cómo se calculan?

Método de DEPRECIACION SUMA DE DIGITOS en Excel

Método de Depreciación Decreciente Ejemplo

¿Cómo realizar Depreciación por el Método Acelerado? - Contabilidad Básica

Depreciacion en LÍNEA RECTA y sus Asientos Contables | Contabilidad Básica | Contador Contado

5.0 / 5 (0 votes)