¿Cómo realizar Depreciación por el Método Acelerado? - Contabilidad Básica

Summary

TLDREn este video, se explica el método de depreciación acelerada para activos fijos, utilizando un ejercicio práctico en Excel. Se detalla cómo calcular la depreciación de un vehículo adquirido por $26,000 con un valor residual del 10% y una vida útil de 5 años. A lo largo del tutorial, el presentador muestra cómo aplicar el método acelerado, donde se asigna una mayor depreciación en los primeros años y disminuye con el tiempo. Al final, se proporcionan los pasos clave para realizar los ajustes contables y registrar la depreciación anual correctamente.

Takeaways

- 😀 La depreciación acelerada es un método para calcular el desgaste de un activo, asignando una mayor depreciación en los primeros años de vida del activo.

- 😀 En los primeros años, un activo se deprecia más que en los últimos, debido al envejecimiento del mismo.

- 😀 Se explicó el concepto de depreciación acelerada aplicado a un vehículo con un valor inicial de 26,000 dólares y una vida útil de 5 años.

- 😀 El valor residual del vehículo se estimó en un 10% del valor de adquisición, es decir, 2,600 dólares.

- 😀 La depreciación anual se calcula restando el valor residual del valor de adquisición del activo.

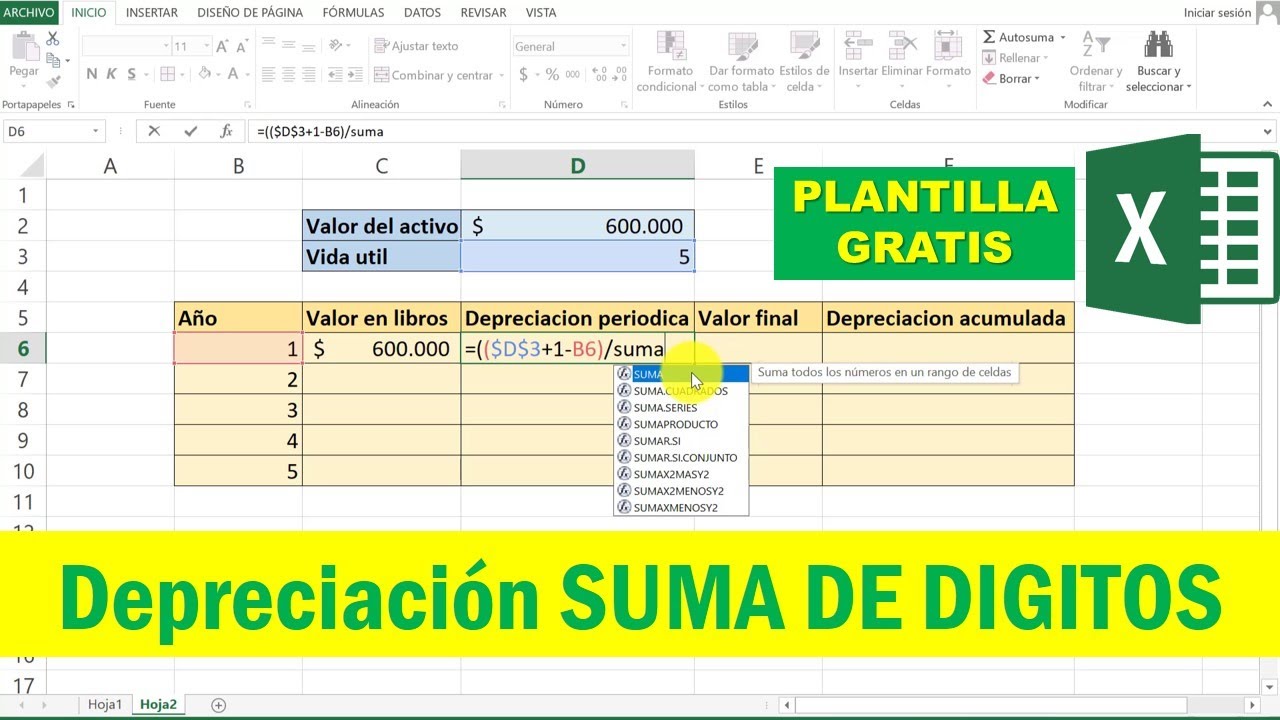

- 😀 El método de depreciación acelerada utiliza un índice descendente para asignar los porcentajes de depreciación anuales.

- 😀 En Excel, se crean fórmulas para calcular la depreciación de cada año según los índices derivados de los años de vida útil.

- 😀 Para calcular la depreciación, se usa una fórmula donde se multiplica el valor a depreciar por el índice descendente correspondiente a cada año.

- 😀 Se debe actualizar el valor neto contable del activo cada año, restando la depreciación acumulada del valor de adquisición.

- 😀 Al final del ejercicio, el valor residual del vehículo debe coincidir con el valor restante en el libro, confirmando que la depreciación se ha realizado correctamente.

Q & A

¿Qué es la depreciación acelerada de activos fijos?

-La depreciación acelerada es un método de cálculo de la pérdida de valor de un activo, asignando una mayor depreciación en los primeros años de uso, que disminuye con el tiempo conforme el activo envejece.

¿Por qué se utiliza la depreciación acelerada?

-Se utiliza para reflejar de manera más realista la pérdida de valor de los activos en los primeros años de su vida útil, cuando generalmente sufren mayor desgaste.

¿Cuál es la vida útil estimada de un vehículo en este ejemplo?

-La vida útil del vehículo es de 5 años, según el ejemplo proporcionado en el video.

¿Cómo se calcula el valor residual de un activo en el ejercicio?

-El valor residual se calcula tomando el 10% del valor de adquisición del vehículo. En este caso, es el 10% de 26,000 dólares, lo que da un valor residual de 2,600 dólares.

¿Qué es el valor a depreciar y cómo se calcula?

-El valor a depreciar es la diferencia entre el valor de adquisición del activo y su valor residual. En este caso, es 26,000 dólares menos 2,600 dólares, lo que da un valor a depreciar de 23,400 dólares.

¿Cómo se organizan los años de vida útil en la tabla de depreciación?

-Se organizan desde el año 1 hasta el año 5, y cada año tiene un valor descendente que indica la proporción de depreciación correspondiente, con valores que disminuyen a medida que avanza el tiempo.

¿Cómo se calcula el índice de depreciación para cada año?

-El índice de depreciación para cada año se calcula dividiendo el número de años de vida útil restante entre la suma total de los años de vida útil. Esto da una proporción que indica la cantidad de depreciación asignada a cada año.

¿Qué fórmula se utiliza para calcular la depreciación anual de cada año?

-La depreciación anual se calcula multiplicando el valor a depreciar por el índice de depreciación correspondiente a cada año. Esto da el valor de la depreciación para ese año en particular.

¿Cómo se ajusta el valor neto contable del activo durante los años?

-El valor neto contable se ajusta restando la depreciación anual acumulada del valor inicial del activo. Al final de cada año, el valor neto disminuye según la cantidad de depreciación aplicada.

¿Qué ajuste contable se realiza al final del primer año?

-Al final del primer año, se realiza un ajuste contable en el que se registra la depreciación del vehículo en las cuentas correspondientes, con un débito de 7,800 dólares en la cuenta de gasto por depreciación y un crédito de 7,800 dólares en la cuenta de depreciación acumulada.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowBrowse More Related Video

5.0 / 5 (0 votes)