Depreciacion en LÍNEA RECTA y sus Asientos Contables | Contabilidad Básica | Contador Contado

Summary

TLDREl video ofrece una explicación detallada de la depreciación contable, un proceso esencial para reflejar el deterioro de los bienes a lo largo del tiempo. Se discuten tres métodos principales de depreciación: la línea recta, las unidades de producción y los dígitos anuales. Cada método se ilustra con ejemplos prácticos, como el uso de un automóvil y su depreciación anual basada en el kilometraje. El video también cubre cómo registrar la depreciación en las cuentas contables y cómo afecta el valor contable de un activo. Finalmente, se menciona la diferencia entre la depreciación contable y la fiscal, con una promesa de futuras explicaciones.

Takeaways

- 📘 La depreciación contable es el método por el cual se refleja el deterioro de los bienes a través del tiempo o la distribución del costo de un bien a lo largo de su vida útil.

- 🔢 Existen tres formas principales de depreciación: la línea recta, las unidades de producción y los dígitos anuales.

- 🚗 El método de unidades de producción se basa en el rendimiento de la unidad, como kilómetros recorridos o unidades producidas, para calcular la depreciación anual.

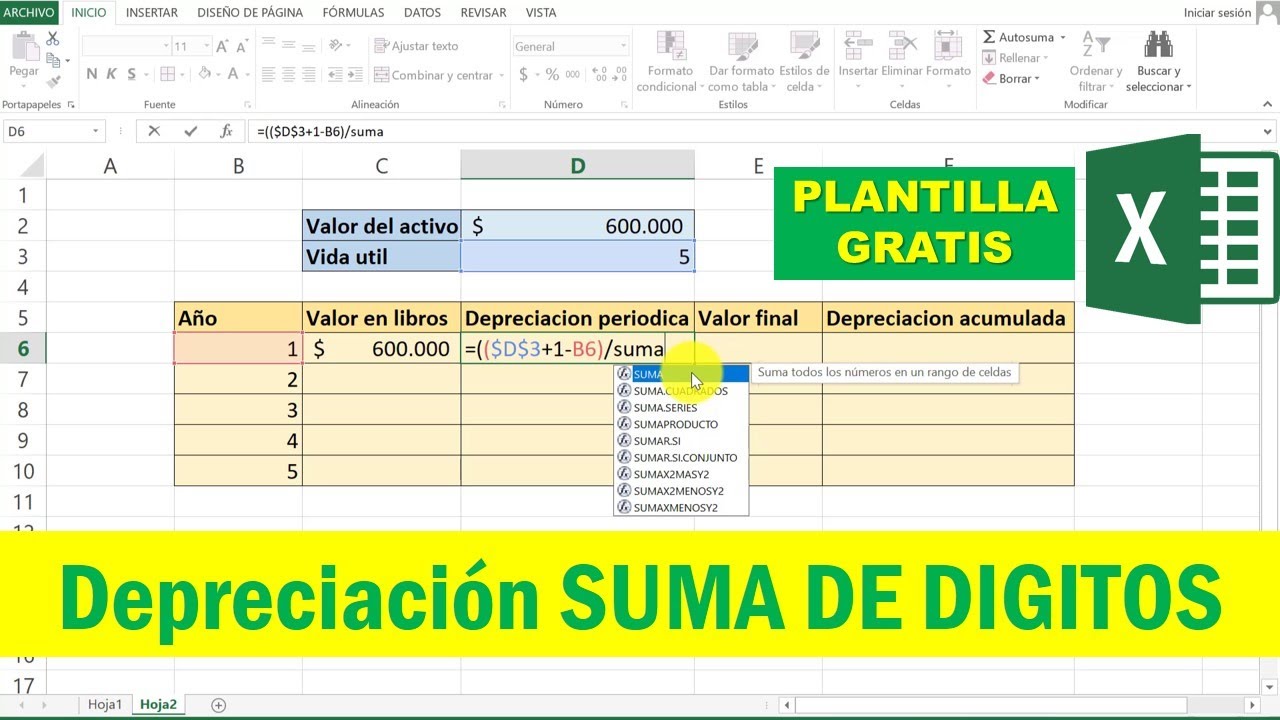

- 📊 El método de dígitos anuales implica una depreciación cada vez mayor cada año, basada en la suma de los años de vida útil del bien.

- 📉 El método de depreciación en línea recta es el más utilizado y implica una depreciación igual cada año durante la vida útil del bien.

- 💰 El cálculo de depreciación puede variar dependiendo del país, pero la esencia del proceso es similar y se basa en las Normas Internacionales de Información Financiera (NIF).

- 📈 La depreciación permite distribuir el valor de un activo a lo largo de su vida útil, lo que refleja el uso y desgaste del bien en el tiempo.

- 📋 La depreciación se refleja en la contabilidad a través de asientos contables, que reconocen el gasto y el decremento del valor del activo.

- 📅 La depreciación mensual es una práctica común en la contabilidad, permitiendo una mayor precisión en la medición del deterioro del bien.

- 🔄 Al final del periodo de vida útil del bien, el valor contable del activo reflejará la suma total de las depreciaciones acumuladas.

- 🛠 La elección del método de depreciación puede depender de factores específicos de la empresa, como la naturaleza del uso de los bienes y las necesidades contables.

Q & A

¿Qué es la depreciación contable y cómo se refleja en el tiempo?

-La depreciación contable es el método por el cual se refleja el deterioro de los bienes a través del tiempo, ejemplificando monetariamente cuánto pierde el valor de un bien durante su vida útil.

¿Cuál es la diferencia entre la depreciación contable y la definición dada en el boletín 66 de las Normas Internacionales de Información Financiera?

-En el boletín 66, la depreciación también se puede entender como el método por el cual se distribuye el costo de un bien a lo largo de su vida útil, aunque la esencia del proceso no cambia.

¿Cómo se calcula la depreciación por unidades de producción?

-Se calcula dividiendo el valor del bien entre la vida útil estimada en unidades o kilómetros, y luego multiplicando el resultado por el número de unidades o kilómetros utilizados en un período determinado.

¿Qué es el método de depreciación de suma de dígitos anuales y cómo funciona?

-Es un método matemático que rebaja el valor de un bien cada año según una fórmula que involucra la suma de los dígitos de los años de vida útil restantes del bien.

¿Cómo se calcula la depreciación anual utilizando el método de suma de dígitos anuales?

-Se realiza dividiendo el valor del bien entre la suma de los dígitos correspondientes a los años restantes de vida útil del bien y luego se multiplica por la proporción correspondiente a cada año.

¿Qué es el método de depreciación en línea recta y cómo se diferencia de otros métodos?

-Es el método más utilizado y famoso, que distribuye la depreciación de manera igualitaria a lo largo de los años de vida útil del bien, en contraste con otros métodos que pueden variar la cantidad de depreciación anual.

¿Cómo se calcula la depreciación mensual utilizando el método de línea recta?

-Se divide la depreciación anual obtenida por el método de línea recta entre los 12 meses del año, obteniendo así la depreciación mensual que se reconoce en la contabilidad.

¿Cómo se refleja la depreciación en las cuentas de mayor en la contabilidad?

-Se registran los gastos de depreciación en una cuenta de mayor y se abona a una cuenta complementaria de activo, reflejando el valor gastado monetariamente y el valor restante del bien.

¿Qué sucede con la depreciación cuando se vende un bien antes de su vida útil completa?

-La depreciación acumulada se toma en cuenta para determinar el valor contable del bien al momento de la venta, lo que puede generar diferencias entre el valor de mercado y el valor contable.

¿Cuáles son las diferencias entre la depreciación contable y la depreciación fiscal en México?

-Aunque pueden parecer similares, la depreciación fiscal tiene sus propias particularidades y diferencias específicas para ciertos bienes, como los automóviles, que no son exactamente las mismas que la depreciación contable.

¿Cómo se reflejan los asientos contables para la depreciación de un activo?

-Se realiza un cargo a un gasto de depreciación y se abona a una cuenta de depreciación acumulada, reflejando el deterioro del valor del activo a lo largo del tiempo.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowBrowse More Related Video

Método de Depreciación Decreciente Ejemplo

NIF C-6: ¡Aprende a usarla en Propiedades, Planta y Equipo!

Método de DEPRECIACION SUMA DE DIGITOS en Excel

🔬🧬 INVESTIGACIÓN ACCIÓN participativa de que trata el método paso a paso

¿Cómo realizar Depreciación por el Método Acelerado? - Contabilidad Básica

ECONOMIA: ELASTICIDAD

5.0 / 5 (0 votes)