Punto de equilibrio - Finanzas

Summary

TLDREn este vídeo se explica el concepto de punto de equilibrio en términos de costos fijos y variables, y cómo se utiliza para tomar decisiones empresariales. Se definen los costos fijos como aquellos que no varían con la producción, y los costos variables que aumentan con la misma. Se muestra cómo calcular el punto de equilibrio tanto en unidades físicas como monetarias, y se ejemplifica con dos casos prácticos. Además, se destaca la importancia de este punto como referencia para asegurar que una empresa no incurra en pérdidas, y se sugiere su aplicación para proyectar escenarios de utilidad deseada.

Takeaways

- 😀 El punto de equilibrio es el momento en que una empresa cubre sus costos fijos y variables sin ganar ni perder.

- 💼 Los costos fijos son los que no varían con la producción, como los sueldos administrativos.

- 🔄 Los costos variables dependen de la producción; más producción, mayor costo variable, como la materia prima.

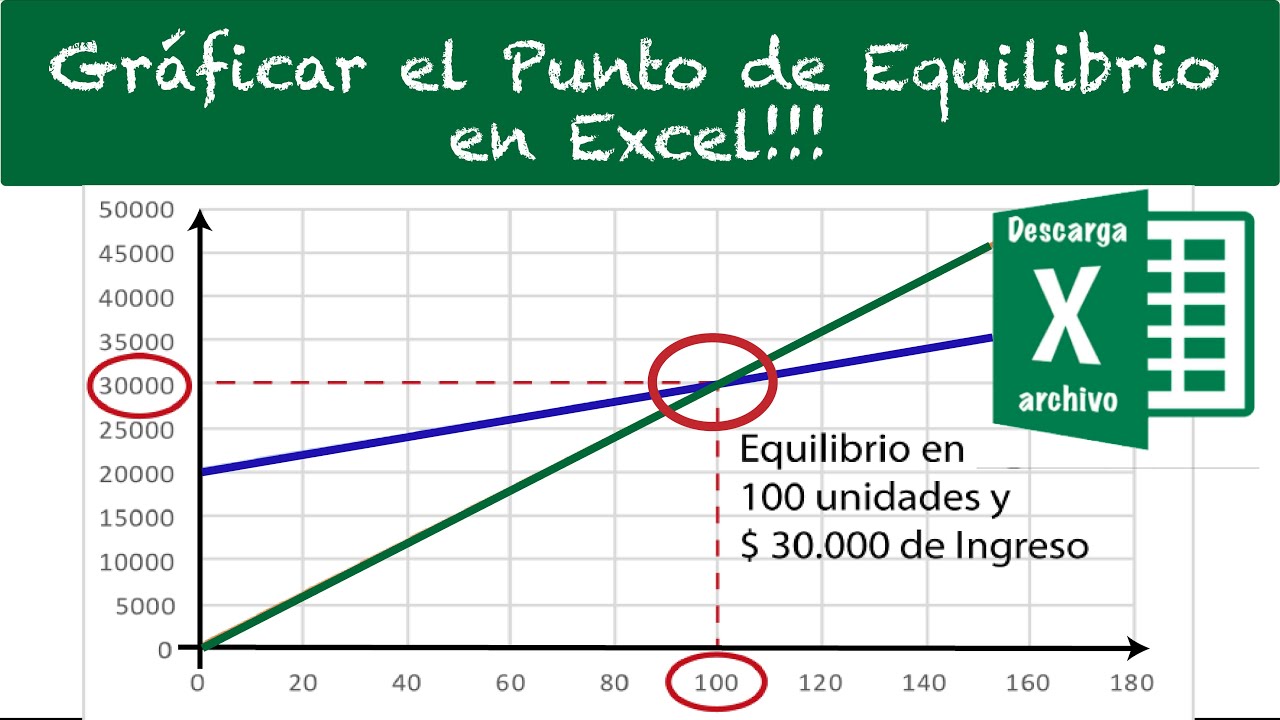

- 📊 El punto de equilibrio se identifica en la gráfica donde los costos y las ventas se intersectan.

- 🎯 Aunque no es un objetivo, el punto de equilibrio sirve como referencia para determinar la producción necesaria para obtener utilidades.

- 🔢 Se puede calcular el punto de equilibrio en unidades físicas (unidades a vender) y en unidades monetarias (dinero a ingresar).

- 📐 La fórmula para el punto de equilibrio en unidades físicas es: Costos fijos totales / Margen de contribución unitario.

- 💵 La fórmula para el punto de equilibrio en unidades monetarias es: (Costos fijos totales / (Margen de contribución unitario / Precio de venta unitario)).

- 📈 El margen de contribución es la diferencia entre el precio de venta unitario y el costo variable unitario, y representa el beneficio antes de descontar los costos fijos.

- 📉 Para no incurrir en pérdidas, una empresa debe vender al menos un número de unidades o generar un monto de dinero que alcance el punto de equilibrio.

Q & A

¿Qué es el punto de equilibrio en una empresa?

-El punto de equilibrio es el momento en el que una empresa logra cubrir sus costos fijos y sus costos variables sin ganar ni perder.

¿Cuáles son los costos fijos y cómo se diferencian de los costos variables?

-Los costos fijos son aquellos que no varían independientemente de la producción, como el pago de sueldos administrativos. Los costos variables dependen de la producción; a mayor producción, mayor costo variable, como la materia prima.

¿Cómo se determina el punto de equilibrio en unidades físicas?

-Para encontrar el punto de equilibrio en unidades físicas, se usa la fórmula: costos fijos totales divididos por el margen de contribución unitario.

¿Y cómo se calcula el punto de equilibrio en unidades monetarias?

-El punto de equilibrio en unidades monetarias se calcula dividiendo los costos fijos totales entre el margen de contribución unitario dividido por el precio de venta unitario.

¿Qué es el margen de contribución y cómo se calcula?

-El margen de contribución es la ganancia que se obtiene de las ventas después de restar los costos variables. Se calcula restando el costo variable unitario al precio de venta unitario.

¿Cómo se determina si una empresa está en su punto de equilibrio?

-Una empresa está en su punto de equilibrio cuando sus ingresos por ventas igualan sus costos totales, es decir, cuando no gana ni pierde dinero.

¿Por qué una empresa no buscaría estar siempre en el punto de equilibrio?

-Una empresa no buscaría estar siempre en el punto de equilibrio porque su objetivo es generar utilidad y crecimiento, y estar en equilibrio significa no tener ganancia.

¿Cómo se usa el punto de equilibrio como herramienta de toma de decisiones?

-El punto de equilibrio se usa como punto de referencia para determinar cuántas unidades una empresa necesita producir y vender para obtener un resultado positivo y generar utilidad.

¿Cómo se verifica que una empresa ha alcanzado su punto de equilibrio?

-Se verifica al comparar los ingresos generados por las ventas con los costos totales (fijos y variables) y asegurarse de que sean iguales, lo que indica que no hay ganancia ni pérdida.

¿Cuál es la importancia del margen de contribución en la determinación del punto de equilibrio?

-El margen de contribución es crucial porque indica la cantidad que se contribuye a cubrir los costos fijos y generar utilidad después de cubrir los costos variables por unidad vendida.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade Now

5.0 / 5 (0 votes)