Costos Medio, Marginal, Fijo, Variable y total + punto de equilibrio

Summary

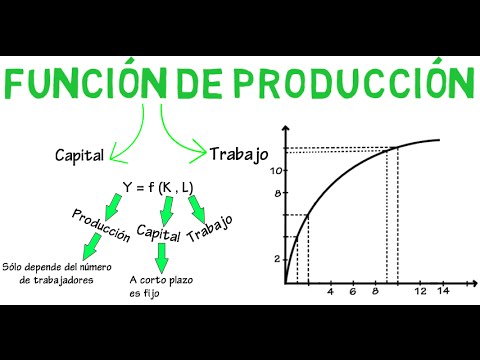

TLDREn este análisis organizacional, se exploran los conceptos clave de costos y beneficios en las empresas, destacando la importancia de identificar y comparar los costos fijos, variables y totales. Además, se explica el costo marginal y medio, utilizando ejemplos prácticos como la producción de hamburguesas y la fabricación de snacks para perros. Se aborda también la relevancia de la producción marginal, donde las empresas deben tomar decisiones estratégicas basadas en la relación entre costo y beneficio para maximizar su rentabilidad. Finalmente, se presenta el concepto de punto de equilibrio, una herramienta crucial para la toma de decisiones empresariales.

Takeaways

- 😀 La importancia de identificar los costos y beneficios para optimizar la producción en una empresa.

- 😀 Los costos se dividen en tres categorías: fijos, variables y totales, dependiendo de su relación con la cantidad producida.

- 😀 Los costos fijos no cambian sin importar la cantidad producida (por ejemplo, renta o salario fijo de los empleados).

- 😀 Los costos variables aumentan conforme se produce más, como el costo de la materia prima o el pago por producción.

- 😀 Los costos totales son la suma de los costos fijos y variables, y su gráfico muestra una pendiente creciente conforme se incrementa la producción.

- 😀 El costo marginal se refiere al costo adicional de producir una unidad extra, y el costo medio es el promedio del costo total dividido por las unidades producidas.

- 😀 A medida que se incrementa la producción, el costo marginal puede disminuir debido a la infraestructura y maquinaria ya instalada en la empresa.

- 😀 Los beneficios también se analizan en términos marginales y medios, donde el beneficio marginal disminuye a medida que se consume más, como en el ejemplo de comer hamburguesas.

- 😀 El beneficio marginal decrece con el tiempo, lo que indica que a medida que se producen más unidades, el beneficio adicional se hace cada vez menor.

- 😀 El punto de equilibrio de una empresa es cuando los ingresos cubren exactamente los costos totales, es decir, el precio menos el costo variable es igual a los costos fijos.

- 😀 Las empresas deben producir mientras el beneficio marginal sea mayor que el costo marginal para optimizar su rentabilidad y lograr una inversión eficiente.

Q & A

¿Qué es el análisis organizacional y por qué es importante en las empresas?

-El análisis organizacional es un proceso que permite identificar los costos, beneficios y comparar ambos para determinar la manera óptima de producir. Es crucial porque ayuda a las empresas a tomar decisiones informadas sobre su producción y estructura organizativa.

¿Cómo se clasifican los costos en las empresas?

-Los costos en las empresas se clasifican en costos fijos, costos variables y costos totales. Los costos fijos son constantes independientemente de la producción, los costos variables aumentan con la producción y los costos totales son la suma de los costos fijos y variables.

¿Qué son los costos fijos y cómo se presentan en la gráfica?

-Los costos fijos son aquellos que no cambian con la cantidad producida. En la gráfica, estos costos se presentan como una línea horizontal porque siempre tienen el mismo valor, sin importar la producción.

¿Qué ejemplos reales de costos fijos pueden existir en una empresa?

-Ejemplos de costos fijos incluyen el alquiler del lugar de trabajo, el pago de servicios básicos y los salarios de los trabajadores cuando se les paga por tiempo fijo (mensual, semanal o quincenal), independientemente de la producción.

¿Qué son los costos variables y cómo afectan a la producción?

-Los costos variables son aquellos que aumentan a medida que la empresa produce más. Estos incluyen los costos de materias primas, insumos y los salarios de los trabajadores cuando se les paga según la cantidad producida.

¿Cómo se calcula el costo total de producción?

-El costo total es la suma del costo fijo más el costo variable. En una gráfica, el costo total comienza en el nivel del costo fijo cuando la producción es cero y luego aumenta a medida que aumentan los costos variables con la producción.

¿Cómo se calculan el costo medio y el costo marginal?

-El costo medio se calcula dividiendo el costo total entre las unidades producidas. El costo marginal se refiere al costo adicional de producir una unidad más, y se calcula como la diferencia entre el costo total de producir n unidades y el costo total de producir n-1 unidades.

¿Qué diferencia hay entre costo marginal y costo medio?

-El costo marginal es el costo de producir una unidad adicional, mientras que el costo medio es el costo total dividido entre el número de unidades producidas, reflejando el costo promedio por unidad.

¿Cómo se relacionan el costo marginal y el beneficio marginal en las decisiones de inversión?

-Cuando el beneficio marginal de producir una unidad adicional es mayor que el costo marginal, la inversión es rentable. Si el beneficio marginal disminuye y se iguala o es menor que el costo marginal, podría no ser conveniente continuar invirtiendo.

¿Qué es el punto de equilibrio y cómo se calcula?

-El punto de equilibrio es el nivel de producción donde los ingresos igualan los costos totales, es decir, no hay ganancias ni pérdidas. Se calcula con la fórmula: Punto de Equilibrio = Costo Fijo / (Precio - Costo Variable), lo que indica la cantidad mínima de unidades que se deben producir para cubrir los costos fijos.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowBrowse More Related Video

Microeconomía Costos de producción - parte 1

Clasificacion cuentas de Costos: Fijo - Variables, Directos e Indirecto, Costos y Gastos

Cálculo costes fijos, variables y totales

Costos 1

CANVAS Estructura de costos - Formato inclusivo

Función de producción, costos fijos y variables | Cap. 15 - Microeconomía

5.0 / 5 (0 votes)