Contabilidad de costos CLASE 1 | Curso gratis para principiantes | Definiciones y conceptos

Summary

TLDREste vídeo ofrece una introducción a la contabilidad de costos, un tema complejo que es fundamental para la toma de decisiones en negocios. Se explica que la contabilidad de costos es esencial tanto para la contabilidad financiera como administrativa, y se enfatiza la importancia de conocer conceptos básicos de contabilidad previamente. Se discuten los objetivos de la contabilidad de costos, como mejorar la toma de decisiones, determinar costos unitarios y contribuir a la evaluación de inventarios y planeación de utilidades. Además, se presentan las diferentes clasificaciones de costos, incluyendo costos de producción, administrativos y financieros, así como costos fijos, variables y semi fijos, preparando al espectador para un curso más profundo en el tema.

Takeaways

- 😀 La contabilidad de costos es un tema complejo que se aborda en múltiples videos debido a su extensión y complejidad.

- 📚 Se recomienda ver primero los cursos básicos de contabilidad antes de abordar la contabilidad de costos para comprender conceptos fundamentales.

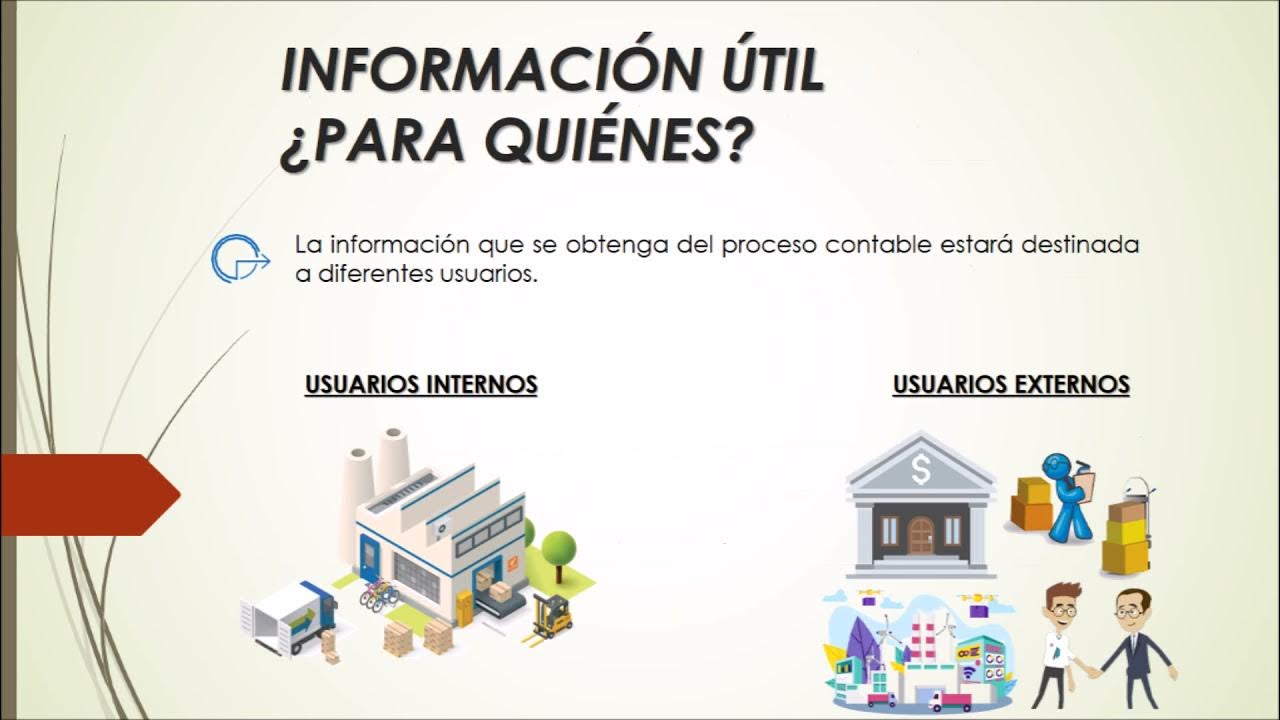

- 👥 La contabilidad de costos es esencial tanto para la contabilidad financiera, que provee información a usuarios externos, como para la contabilidad administrativa, centrada en informes internos.

- 🏭 La contabilidad de costos ayuda a determinar, registrar, acumular, controlar, analizar, dirigir, interpretar e informar sobre los costos de producción, distribución, venta, administración y financiamiento de una organización.

- 📊 A través de la contabilidad de costos, se puede entender mejor los ingresos y costos asociados a productos específicos, lo que facilita la toma de decisiones estratégicas.

- 📈 La contabilidad de costos permite la identificación de costos unitarios, esencial para la evaluación de inventarios y la planificación de utilidades.

- 🔍 Se pueden identificar 'productos estrella' y tomar decisiones sobre la asignación de recursos y esfuerzos de marketing de acuerdo con la rentabilidad de cada producto.

- 💡 Los costos se definen como el valor monetario de los recursos entregados a cambio de bienes o servicios, y comprenderlos mejor puede revelar ineficiencias y oportunidades de ahorro.

- 🔑 Los costos del producto son claves en la contabilidad de costos, incluyendo materia prima, mano de obra directa e indirecta, y gastos indirectos.

- ⏱ La clasificación de costos se basa en la función, la identificación, el periodo y el comportamiento, y es fundamental para una correcta contabilidad de costos.

Q & A

¿Qué es la contabilidad de costos según el video?

-La contabilidad de costos es un sistema de información que se utiliza para determinar, registrar, acumular, controlar, analizar, direccionar, interpretar e informar sobre los costos relacionados con la producción, distribución, venta, administración y financiamiento de una organización.

¿Por qué es importante la contabilidad de costos para una empresa?

-Es importante porque permite a las empresas tomar decisiones más informadas sobre la gestión y control de costos, lo que puede resultar en mayor eficiencia y rentabilidad. También ayuda en la determinación de costos unitarios, la evaluación de inventarios, la planeación de presupuestos y utilidades, y la identificación de productos estrella.

¿Qué son los costos del producto en la contabilidad de costos?

-Los costos del producto son aquellos que están relacionados con la función de producción y se integran por la materia prima, la mano de obra directa y los cargos indirectos. Estos costos se incorporan a los inventarios de materias primas, producción en proceso y artículos terminados.

¿Cómo se diferencian los costos del periodo de los costos del producto?

-Los costos del periodo, también conocidos como gastos, se identifican con intervalos de tiempo y no están directamente asociados con los productos elaborados. En cambio, los costos del producto, que incluyen materia prima, mano de obra y cargos indirectos, se incorporan a los inventarios y se trasladan al estado de resultados cuando los productos se venden.

¿Qué es un costo capitalizable en la contabilidad de costos?

-Los costos capitalizables son aquellos que se capitalizan como activos fijos y que se van a amortizar a medida que se usan o expiran. Un ejemplo común son las maquinarias utilizadas en la producción que se deprecian a lo largo del tiempo.

¿Cuáles son los objetivos principales de la contabilidad de costos?

-Los objetivos principales incluyen generar información para mejorar las decisiones de negocio, determinar costos unitarios, ayudar en la evaluación de inventarios, contribuir a la planeación de presupuestos y utilidades, y permitir el control de costos a través de comparaciones entre diferentes productos o líneas.

¿Qué es la materia prima directa y cómo se diferencia de la materia prima indirecta?

-La materia prima directa son los elementos que se someten a procesos de manufactura y que se pueden identificar plenamente con los productos terminados. La materia prima indirecta, por otro lado, no se puede identificar o cuantificar plenamente con los productos terminados y suele ser utilizada en varios procesos o productos.

¿Qué es la mano de obra directa y cómo se relaciona con la mano de obra indirecta?

-La mano de obra directa es el esfuerzo humano que se puede identificar plenamente con la producción de un producto específico. La mano de obra indirecta, en cambio, es el esfuerzo humano que no se puede identificar de manera directa con un producto específico y suele ser compartida entre varios procesos o productos.

¿Cómo se clasifican los costos según su función en la contabilidad de costos?

-Los costos se clasifican según su función en costos de producción (materia prima, mano de obra directa y cargos indirectos), costos administrativos (relacionados con la dirección y manejo de operaciones generales) y costos financieros (relacionados con la obtención de recursos ajenos).

¿Qué es un costo fijo y cómo se diferencia de un costo variable en la contabilidad de costos?

-Un costo fijo es un gasto que permanece constante independientemente del volumen de producción, mientras que un costo variable varía en función del volumen de producción o de otras circunstancias. Los costos fijos suelen ser gastos generales de la empresa, mientras que los costos variables están directamente relacionados con la producción de bienes o servicios.

Outlines

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantMindmap

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantKeywords

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantHighlights

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantTranscripts

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantVoir Plus de Vidéos Connexes

5.0 / 5 (0 votes)