La contabilidad de costos

Summary

TLDREl video ofrece una visión general de la contabilidad de costos, crucial para calcular los costos de un proyecto, proceso o producto. Expone la diferencia entre costos y gastos, y cómo clasificarlos en directos e indirectos, fijos y variables. Presenta dos métodos de costeo: por proceso, ideal para productos estandarizados, y por órdenes, para producción por lotes. Finalmente, destaca la importancia de determinar el precio de venta considerando el margen de beneficio y la competencia.

Takeaways

- 📊 La contabilidad de costos es fundamental para calcular los costos de un proyecto, proceso o producto y para entender el rendimiento de los recursos y la rentabilidad de una empresa.

- 🔍 Es importante diferenciar entre costos y gastos; los costos son los que se asocian directamente con la producción, mientras que los gastos son pagos para actividades de comercialización y administración.

- 👷 Costos directos son aquellos que se pueden identificar directamente con el proceso productivo, como materias primas, envases y mano de obra directa.

- 🛠 Costos indirectos son aquellos que no se pueden identificar fácilmente con las unidades producidas y se reparten a través de métodos de distribución, como la electricidad o el mantenimiento de equipos.

- 🏢 Gastos fijos son aquellos que se mantienen constantes en el corto plazo, como impuestos, alquileres y seguros.

- 📈 Gastos variables cambian mes a mes y pueden incluir publicidad, viáticos y comisiones a vendedores.

- 💡 El costeo por proceso se utiliza en empresas con productos elaborados en etapas consecutivas y permite conocer los costos en cada etapa de producción.

- 📦 El costeo por órdenes se aplica a la producción por lotes y permite calcular el costo unitario de producción dividiendo los costos totales por las unidades producidas.

- 🛒 El precio de venta debe ser determinado considerando el margen de utilidad deseado, sin perder de vista el mercado y la competencia.

- 🔄 La optimización de costos es posible mediante el análisis de los datos generados por la contabilidad de costos y la identificación de áreas para mejora.

Q & A

¿Qué es la contabilidad de costos y qué información proporciona?

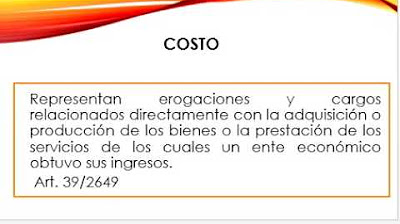

-La contabilidad de costos es el área encargada de calcular los costos de un proyecto, proceso o fabricación de un producto. Proporciona información sobre los costos de materias primas, productos semielaborados y finales, rendimiento de recursos, valor de productos en stock y márgenes de rentabilidad.

¿Cuál es la diferencia entre costo y gasto según el guion?

-El costo es lo que se invierte en comprar materias primas, pagar mano de obra y otros insumos para la fabricación o servicios. Los gastos son los pagos realizados para la comercialización, distribución y administración de la empresa.

¿Cómo se clasifican los costos en la contabilidad de costos?

-Los costos se clasifican en directos, que se identifican directamente con el proceso productivo, y indirectos, que son difíciles de identificar y se reparten a través de mecanismos de distribución.

¿Qué son los costos directos y cómo se relacionan con la producción?

-Los costos directos son aquellos que pueden ser identificados directamente con el proceso productivo y su nivel varía en función de la producción, como las materias primas, los envases y la mano de obra directa.

¿Cómo se identifican los costos indirectos en la producción?

-Los costos indirectos son aquellos cuyo vínculo específico con las unidades producidas es difícil de determinar y se reparten a través de mecanismos de distribución, como la electricidad o el mantenimiento de equipos.

¿Qué tipos de gastos se mencionan en el guion y cómo se diferencian?

-Se mencionan gastos fijos, que son iguales y conocidos de antemano, y gastos variables, que cambian mes a mes y no se pueden definir previamente, además de gastos inesperados que suelen estar previstos en el presupuesto.

¿Cuál es la diferencia entre costeo por proceso y costeo por órdenes?

-El costeo por proceso se aplica en empresas con productos en varias etapas y se acumulan los costos en departamentos o centros. El costeo por órdenes se utiliza para los costos de lotes de producción identificables físicamente, obteniendo el costo unitario dividiendo los costos por las unidades producidas.

¿En qué industrias se utiliza el costeo por proceso y cómo ayuda a la optimización?

-El costeo por proceso se utiliza en industrias como la papelera, cementera y de pinturas, donde se producen productos estandarizados. Ayuda a conocer los costos en cada etapa de producción y a realizar acciones de mejora y optimización.

¿Cómo se determina el precio de venta de un producto considerando los costos y márgenes de utilidad?

-Para determinar el precio de venta, se debe definir el margen de utilidad pretendido, teniendo en cuenta el mercado y la competencia, y asegurando que el costo de producción sea cubierto.

¿Por qué es importante la diferenciación entre costo y gasto para una empresa?

-La diferenciación es importante para una empresa porque permite una gestión financiera más eficiente, identificando costos inherentes a la producción y gastos asociados a otras áreas, lo que ayuda a tomar decisiones estratégicas y de optimización.

¿Cómo afecta el tipo de costeo en la determinación del costo unitario de producción?

-El tipo de costeo, ya sea por proceso o por órdenes, afecta el costo unitario de producción al determinar cómo se acumulan y分配 los costos a lo largo de la producción. Cuantas más unidades se produzcan en un lote, menor será la incidencia de los costos indirectos y fijos en cada unidad.

Outlines

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraMindmap

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraKeywords

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraHighlights

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraTranscripts

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraVer Más Videos Relacionados

Conceptos básicos costos 1

▶️ ¿Qué es CONTABILIDAD DE COSTOS? ✔️

¿Qué es la Contabilidad de Costos?

Cómo calcular el precio unitario de un producto o servicio (con fórmulas)

Contabilidad de costos CLASE 1 | Curso gratis para principiantes | Definiciones y conceptos

Tutorial de validación para proyectos Biotecnológicos

5.0 / 5 (0 votes)