Cómo ENTENDER la DINAMICA CONTABLE 📖🤯⚖ explicación con ejemplos

Summary

TLDREn este video, Felipe enseña los fundamentos clave para realizar asientos contables, comenzando con un repaso sobre la naturaleza de las cuentas, como activo, pasivo, patrimonio, ingresos, gastos y costos. Se explican los movimientos de débitos y créditos en cuentas T y en el libro diario, así como su relación para mantener el equilibrio contable y el principio de partida doble. Con ejemplos prácticos, como la venta de mercancías y el pago de arrendamiento, se demuestra cómo registrar correctamente las transacciones para justificar el movimiento de dinero y garantizar la coherencia en los asientos contables.

Takeaways

- 😀 La naturaleza de las cuentas contables determina cómo deben registrarse los valores en el debe o haber.

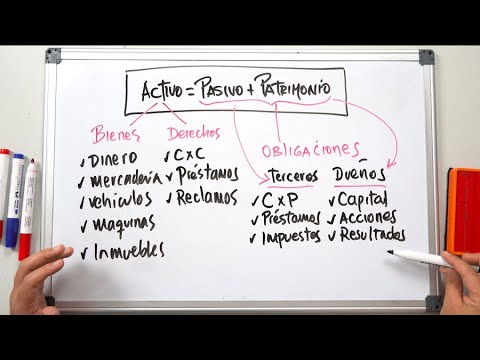

- 😀 Las cuentas principales son: activo, pasivo, patrimonio, ingresos, gastos y costos.

- 😀 Las cuentas de activo aumentan por el debe y disminuyen por el haber.

- 😀 Las cuentas de pasivo aumentan por el haber y disminuyen por el debe.

- 😀 Las cuentas de patrimonio aumentan por el haber y disminuyen por el debe.

- 😀 Las cuentas de ingresos aumentan por el haber y disminuyen por el debe.

- 😀 Las cuentas de gastos y costos aumentan por el debe y disminuyen por el haber.

- 😀 El debe (débito) y el haber (crédito) solo son columnas en las cuentas, no deben confundirse con conceptos de entrada y salida de dinero.

- 😀 La partida doble es un principio que exige que cada asiento contable tenga la misma cantidad de débitos y créditos para mantener el equilibrio.

- 😀 Cada transacción contable debe ser registrada al menos en dos cuentas para justificar el movimiento de dinero.

- 😀 El equilibrio entre débitos y créditos garantiza que los movimientos de dinero estén justificados, como se demuestra en ejemplos como ventas o pagos de arrendamiento.

Q & A

¿Qué es lo primero que debemos entender para realizar asientos contables correctamente?

-Lo primero que debemos entender es la naturaleza de las cuentas, ya que esto determina en qué lado (Debe o Haber) se debe registrar un valor, dependiendo de si la cuenta aumenta o disminuye.

¿Cuáles son las principales clases de cuentas en contabilidad?

-Las principales clases de cuentas son activo, pasivo, patrimonio, ingresos, gastos y costos.

¿Cómo se manejan las cuentas de activo?

-Las cuentas de activo aumentan por el debe y disminuyen por el haber. Aumentan cuando la empresa adquiere activos y disminuyen cuando la empresa pierde o utiliza estos activos para pagar algo.

¿Qué implica la cuenta de pasivo y cómo se maneja?

-La cuenta de pasivo se refiere a las deudas de la empresa. Aumenta por el haber y disminuye por el debe. Aumenta cuando la empresa adquiere deudas y disminuye cuando paga esas deudas.

¿Cómo se maneja la cuenta de patrimonio?

-La cuenta de patrimonio aumenta por el haber y disminuye por el debe. Aumenta cuando se realizan aportes a la empresa o se generan utilidades, y disminuye cuando los socios retiran aportes o la empresa incurre en pérdidas.

¿Cómo se maneja la cuenta de ingresos?

-Las cuentas de ingresos aumentan por el haber y disminuyen por el debe. Aumentan cuando la empresa genera ingresos y disminuyen si se anula un ingreso.

¿Qué es una cuenta de gastos y cómo se maneja?

-Las cuentas de gastos aumentan por el debe y disminuyen por el haber. Aumentan cuando se genera un gasto o salida de dinero y disminuyen cuando se anula ese gasto.

¿Cuál es la diferencia entre gastos y costos en contabilidad?

-Tanto los gastos como los costos aumentan por el debe y disminuyen por el haber, pero los costos están relacionados con la actividad principal de la empresa, mientras que los gastos no lo están.

¿Qué es el principio de partida doble en contabilidad?

-El principio de partida doble establece que debe existir igualdad entre débitos y créditos en cada asiento contable para asegurar que todos los movimientos de dinero estén justificados.

¿Por qué es importante entender la naturaleza de las cuentas en los asientos contables?

-Es importante porque la naturaleza de las cuentas garantiza que los asientos contables se realicen de manera coherente, permitiendo justificar cada movimiento de dinero y asegurando que se cumpla con el principio de partida doble.

Outlines

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraMindmap

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraKeywords

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraHighlights

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraTranscripts

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraVer Más Videos Relacionados

La NATURALEZA de las CUENTAS en CONTABILIDAD (actualizado) Naturaleza de las Cuentas Contables

Naturaleza de las cuentas en la contabilidad

Cómo entender la Contabilidad | Primeros pasos

Clasificación de cuentas contables

PLAN DE CUENTAS CONTABLE

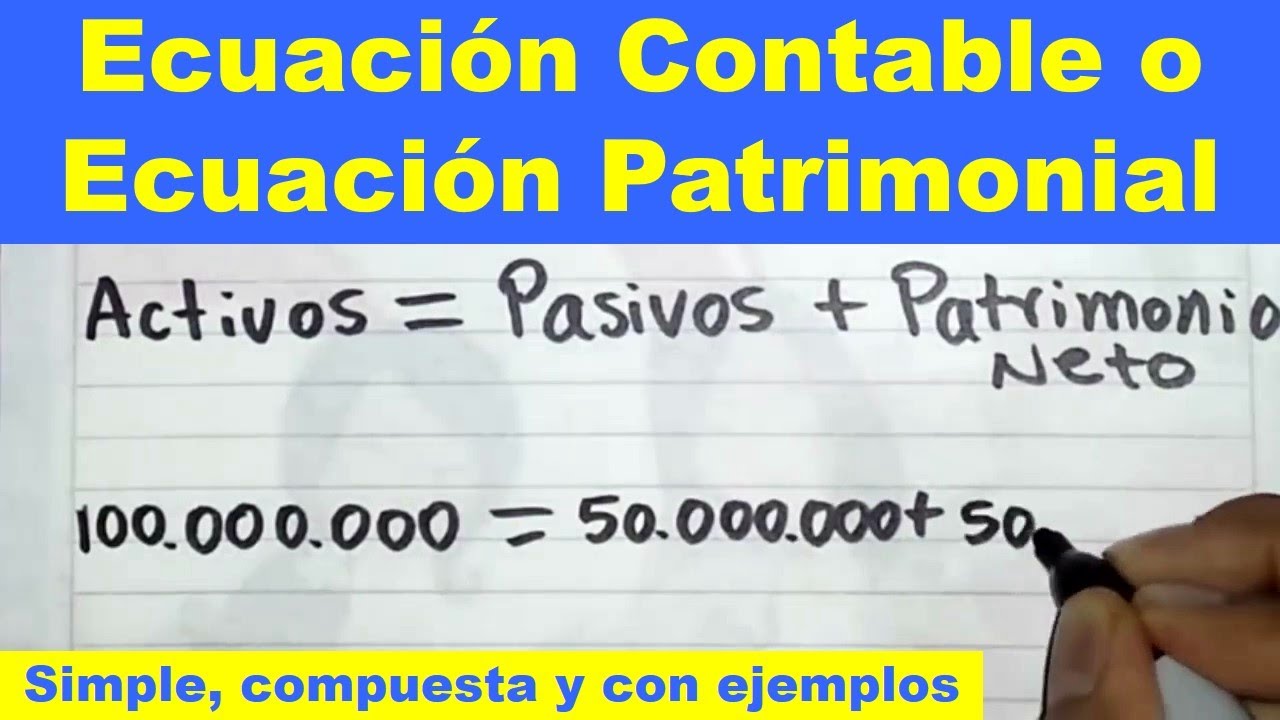

La ECUACION CONTABLE o ECUACION PATRIMONIAL explicación para principiantes

5.0 / 5 (0 votes)