Ciclo contable

Summary

TLDREl ciclo contable es un conjunto de fases que se repiten anualmente en la vida de una empresa y tiene como objetivo determinar el resultado de utilidades y la situación financiera y patrimonial al término de cada período. Este proceso permite a los usuarios internos y externos tomar decisiones informadas. El ciclo se divide en tres fases: apertura de la contabilidad, desarrollo de la contabilización de operaciones y construcción y análisis de estados financieros, lo que ayuda a la empresa a conocer su situación económica y a planificar estrategias para el futuro.

Takeaways

- 📈 El ciclo contable es el conjunto de fases que se repiten anualmente en la contabilidad de una empresa y es esencial para determinar el resultado de utilidades y la situación financiera al término de cada período.

- 📅 Se inicia el ciclo contable con la apertura de contabilidad, que coincide con el inicio de la actividad de la empresa o el comienzo de un nuevo ejercicio económico, generalmente el 1 de enero.

- 📝 La apertura de contabilidad implica el registro del asiento de apertura, que transferirá información del asiento de cierre del período anterior al libro diario y al libro mayor.

- 🔄 El proceso de contabilización consta de registrar y clasificar cronológicamente las operaciones o hechos económicos en el libro diario y el libro mayor.

- 🧐 La fase de desarrollo es crucial para el registro y control de las operaciones financieras, y es donde se aplican los procedimientos de registro contable.

- 🔍 Después de clasificar todas las transacciones, se construyen los estados financieros, que incluyen el balance general y el estado de resultados.

- 📊 En la fase de cierre, se verifica la igualdad de la información contenida en el libro diario con la del libro mayor, y se realizan los estados financieros que reflejan la situación económica de la empresa.

- 🌐 Los estados financieros son importantes para la toma de decisiones tanto para los usuarios internos como externos de la empresa.

- 🛠️ El análisis del ciclo contable es fundamental para conocer detalladamente la situación económica y financiera, lo que permite a la empresa planificar y diseñar estrategias para el período siguiente.

- 🎯 El concepto de la operación general de la empresa en el período de ejecución se identifica a través del estado de resultados, revelando las ganancias o pérdidas.

Q & A

¿Qué es el ciclo contable y cuál es su propósito principal?

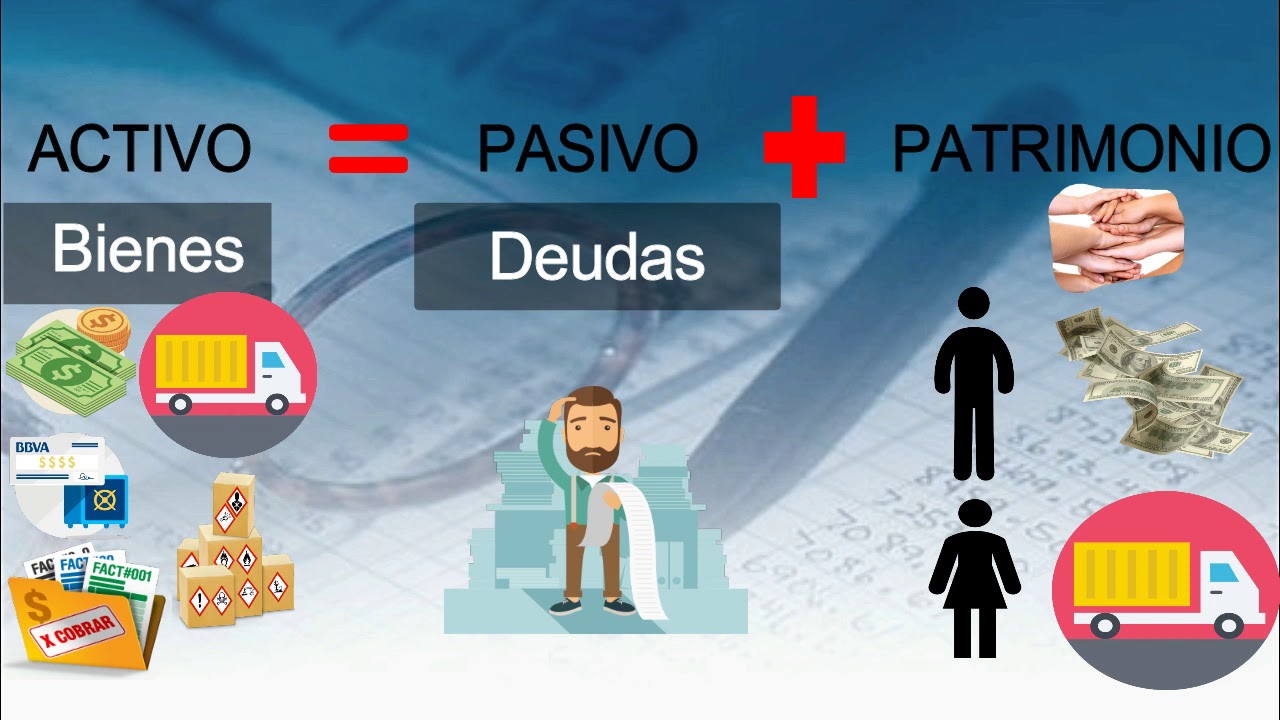

-El ciclo contable es el conjunto de fases que la contabilidad desarrolla que se repiten en cada ejercicio económico anual durante toda la vida de la empresa. Su finalidad es determinar el resultado de utilidades de cada periodo, estableciendo la situación financiera y patrimonial al término de cada uno, lo que se resume y expresa por medio de los estados financieros como el producto final contable.

¿Cuáles son las tres fases del ciclo contable?

-Las tres fases del ciclo contable son: apertura de la contabilidad, desarrollo y cierre.

¿Qué se entiende por apertura de la contabilidad?

-La apertura de la contabilidad se realiza cuando la empresa inicia su actividad y al inicio de cada ejercicio económico. Consiste en la realización del asiento de apertura, que implica trasladar al libro diario y al mayor el inicio de los registros contables, tomando como base la información del asiento de cierre del período contable anterior.

¿Qué se incluye en la fase de desarrollo del ciclo contable?

-En la fase de desarrollo del ciclo contable se realiza la contabilización de las operaciones o hechos económicos que ocurren durante el periodo de ejercicio. Es en esta fase donde se aplican los procedimientos de registro o contabilización, y se registran cronológicamente en el libro diario y en las cuentas del libro mayor.

¿Qué se hace durante la fase de cierre del ciclo contable?

-Durante la fase de cierre se verifica la igualdad de la información contenida en el libro de diario con la información contenida en el libro mayor de contabilidad. Se hace un resumen de los registros y datos, y se elaboran los estados financieros de la empresa, como el estado de situación financiera o balance de comprobación y el estado de resultados, identificando las ganancias o pérdidas.

¿Para qué sirven los estados financieros al final de cada periodo del ciclo contable?

-Los estados financieros al final de cada periodo del ciclo contable sirven para informar sobre la gestión y la evolución de la empresa como ente en marcha durante el periodo del ejercicio. Además, esta información es objeto de formalización y comunicación a los usuarios externos e internos, sirviendo como instrumento o herramienta para la toma de decisiones según sus intereses.

¿Cómo permite el ciclo contable a la empresa conocer su situación económica y financiera?

-El análisis del ciclo contable le permite a la empresa conocer a detalle su situación económica y financiera, permitiendo identificar si hay ganancias o pérdidas. Esto permite a la empresa diseñar un nuevo plan estratégico para el nuevo periodo, adaptándose a las necesidades y oportunidades que surjan.

¿Qué es el estado de situación financiera y cómo se construye?

-El estado de situación financiera, también conocido como balance, es un estado financiero que muestra la situación económica de la empresa en un momento dado. Se construye a partir de la clasificación y análisis de todas las transacciones o hechos económicos registrados en el libro mayor durante el periodo de ejercicio.

¿Qué es el estado de resultados y cuál es su importancia?

-El estado de resultados identifica las ganancias o pérdidas de la empresa durante el período de ejecución, así como el concepto de la operación general de la empresa. Es importante porque refleja la eficiencia y rentabilidad de la empresa en el periodo contable y ayuda a los tomadores de decisiones a evaluar el desempeño y planificar acciones futuras.

¿Qué sucede con la información del ciclo contable una vez que se han elaborado los estados financieros?

-Una vez que se han elaborado los estados financieros, la información se formaliza y se comunica a los usuarios internos y externos de la empresa. Esta información es crucial para que los accionistas, directores, empleados y otros interesados puedan tomar decisiones informadas sobre la dirección y el futuro de la empresa.

Outlines

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraMindmap

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraKeywords

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraHighlights

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraTranscripts

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahora

5.0 / 5 (0 votes)