ESTADOS FROS BASICOS NIIF - Jorge A Betancourt R

Summary

TLDREste video educativo explica los cuatro estados financieros básicos bajo las Normas Internacionales de Información Financiera (NIIF): el estado de la situación financiera (balance), el estado de resultados integral (pérdidas y ganancias), el estado de cambios en el capital contable y el estado de flujo de efectivo. Cada uno de estos estados tiene un propósito específico para reflejar la salud financiera de la empresa, desde su liquidez hasta la rentabilidad y los cambios en el capital. Es una guía esencial para entender cómo las empresas gestionan sus finanzas según las normativas internacionales.

Takeaways

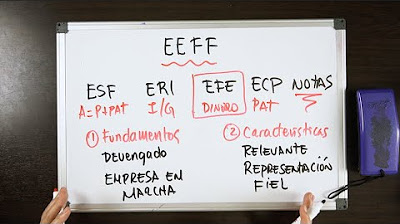

- 😀 El Estado de la Situación Financiera (Balance General) muestra la situación económica de la empresa en un momento específico, detallando activos, pasivos y patrimonio.

- 😀 El Estado de Resultados Integral refleja las ganancias o pérdidas de la empresa durante un periodo determinado, basándose en ingresos, costos y gastos.

- 😀 El Estado de Cambios en el Capital Contable muestra las variaciones en el patrimonio de la empresa, como cambios en el capital social o en las utilidades acumuladas.

- 😀 El Estado de Flujo de Efectivo detalla las entradas y salidas de efectivo de la empresa, divididas en actividades operativas, de inversión y de financiamiento.

- 😀 Los estados financieros bajo las NIIF son fundamentales para obtener información precisa y confiable sobre la situación económica de la empresa.

- 😀 El Estado de la Situación Financiera es estático y muestra una 'fotografía' de la situación de la empresa en un momento dado.

- 😀 El Estado de Resultados Integral tiene como objetivo determinar si la empresa obtuvo utilidades o pérdidas, influyendo también en la determinación de los impuestos.

- 😀 El Estado de Cambios en el Capital Contable refleja cómo las inversiones de los socios o accionistas cambian a lo largo del tiempo, incluyendo aumentos, disminuciones o utilidades distribuidas.

- 😀 El Estado de Flujo de Efectivo es crucial para entender cómo se mueve el dinero dentro de la empresa y cómo se gestionan las entradas y salidas de efectivo.

- 😀 Es importante distinguir entre las actividades operativas, de inversión y de financiamiento al analizar el flujo de efectivo, ya que cada una tiene un impacto diferente en la liquidez de la empresa.

Q & A

¿Cuáles son los cuatro estados financieros básicos que se manejan según las NIIF?

-Los cuatro estados financieros básicos según las NIIF son: el estado de la situación financiera, el estado de resultados integral, el estado de cambios en el capital contable y el estado de flujo de efectivo.

¿Qué muestra el estado de la situación financiera?

-El estado de la situación financiera muestra la situación económica y financiera de una empresa en un momento determinado, detallando los activos, pasivos y el capital contable. Es considerado un estado financiero estático, ya que refleja una 'fotografía' de la empresa en ese instante.

¿Cómo se define el estado de resultados integral y qué información presenta?

-El estado de resultados integral, también conocido anteriormente como P&L (Pérdidas y Ganancias), muestra el resultado de las operaciones normales de la empresa, es decir, si la empresa obtuvo ganancias o pérdidas durante un período determinado. Este estado refleja los ingresos, gastos, costos, y las utilidades o pérdidas generadas.

¿Qué aspectos importantes cubre el estado de cambios en el capital contable?

-El estado de cambios en el capital contable muestra cómo ha variado el capital de la empresa a lo largo de un período, incluyendo cambios en el patrimonio debido a la inversión de los socios, cambios en el capital social, las utilidades acumuladas o distribuidas, y otros elementos relacionados con el capital de la empresa.

¿Por qué es importante el estado de flujo de efectivo en la contabilidad de una empresa?

-El estado de flujo de efectivo es fundamental porque permite ver cómo se mueve el dinero dentro y fuera de la empresa. Es esencial para evaluar la liquidez y la capacidad de la empresa para generar efectivo a través de sus actividades operativas, de inversión y de financiamiento.

¿Qué diferencia hay entre las actividades operacionales, de inversión y de financiamiento en el estado de flujo de efectivo?

-Las actividades operacionales incluyen todas las actividades relacionadas con la generación de ingresos en el día a día de la empresa. Las actividades de inversión reflejan el uso de recursos para adquirir activos o invertir en otras compañías. Las actividades de financiamiento incluyen las transacciones relacionadas con la obtención de capital, ya sea a través de deuda o aportes de los socios.

¿Cuál es la relación entre el estado de flujo de efectivo y los otros estados financieros?

-El estado de flujo de efectivo se complementa con el estado de situación financiera y el estado de resultados integral. El flujo de efectivo refleja el movimiento de dinero que se muestra en los activos y pasivos del estado de situación financiera, mientras que el estado de resultados integral muestra las utilidades o pérdidas, las cuales afectan el flujo de efectivo.

¿Por qué se considera el estado de situación financiera como estático?

-Se considera estático porque muestra la situación financiera de la empresa en un momento específico. Es como una 'fotografía' de la empresa, que puede cambiar al día siguiente debido a la evolución de las operaciones de la empresa.

¿Qué importancia tiene la clasificación de los estados financieros bajo las NIIF?

-La clasificación de los estados financieros bajo las NIIF garantiza que las empresas proporcionen información financiera estandarizada y confiable. Esto facilita la comparación entre empresas y asegura que los estados financieros presenten una visión clara y precisa de la salud financiera y económica de la empresa.

¿Cómo impactan las utilidades o pérdidas de una empresa en el pago de impuestos?

-Las utilidades o pérdidas de una empresa tienen un impacto directo en el pago de impuestos. Si la empresa genera ganancias, estas deben ser declaradas y se calcularán los impuestos sobre ellas. Por otro lado, las pérdidas pueden ser usadas para reducir la base impositiva, dependiendo del sistema fiscal vigente.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowBrowse More Related Video

Estados financieros básicos

Finanzas Personales para Emprendedores 03

Los Estados Financieros y Estados Financieros Básicos

Conociendo los Estados Financieros | Principios y Características

Los 4 estados financieros básicos de Contabilidad | Finanzas para principiantes | Contador Contado

Informes financieros Estructura - Notas a los EE.FF. - Auditoría independiente Consolidación EEFF 👍👍

5.0 / 5 (0 votes)