▶️ ¿Qué es la PARTIDA DOBLE? ✔️ (Audio)

Summary

TLDRLa partida doble es un concepto fundamental en la contabilidad actual, utilizado por empresas para reflejar transacciones financieras. Se basa en movimientos contables que afectan a al menos dos cuentas, manteniendo la igualdad entre débitos y créditos para asegurar equilibrio. Originada en la interacción económica entre dos partes, como un deudor y un acreedor, ejemplifica la teoría de que no hay deudor sin acreedor. La contabilización de una venta, por ejemplo, implica registrar tanto el ingreso por la venta como la disminución del bien vendido.

Takeaways

- 🎶 La partida doble es la base del sistema contable actual utilizado por las empresas.

- 📊 Este sistema refleja las transacciones financieras de manera precisa.

- 💼 La partida doble se basa en movimientos contables que afectan a un mínimo de dos asientos o cuentas.

- 💰 Siempre debe haber un equilibrio entre débitos y créditos: débito menos crédito debe ser igual a cero.

- ⚖️ El equilibrio en la contabilidad es fundamental para mantener la precisión financiera.

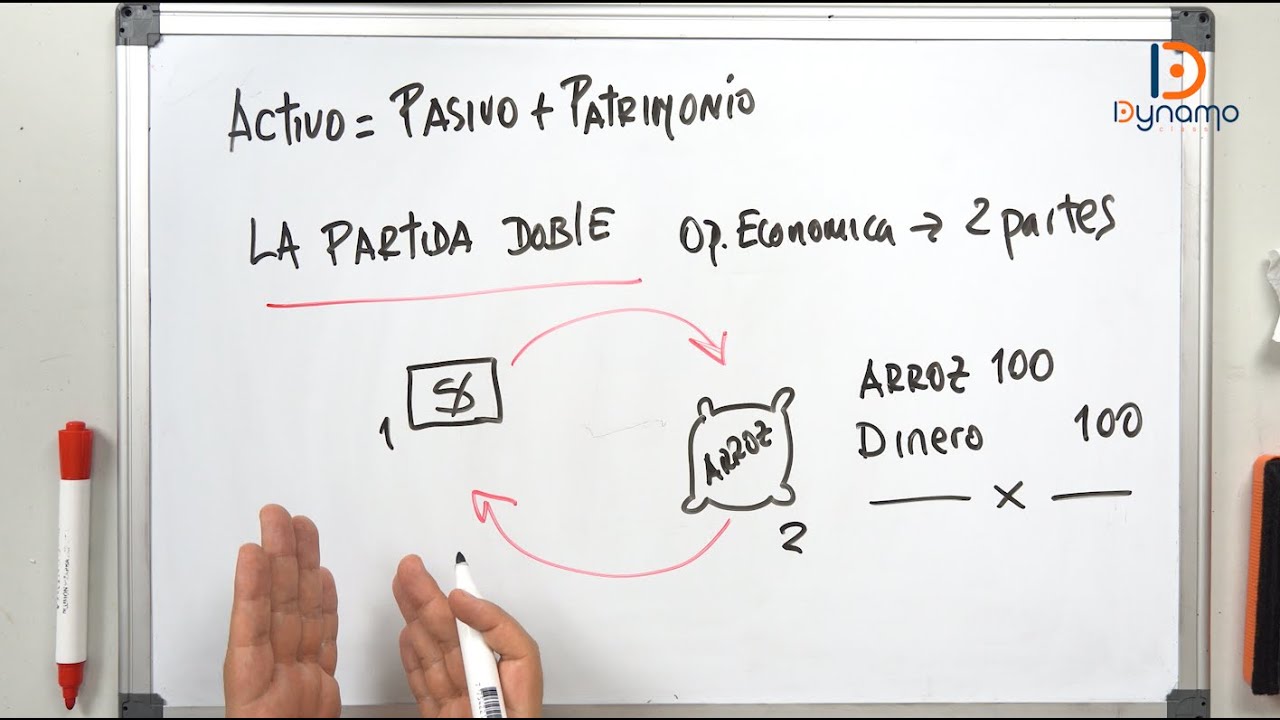

- 🤝 La partida doble surge de un hecho económico entre dos partes: deudor y acreedor.

- 🛒 Si compras un producto, tú eres el deudor y tu proveedor es el acreedor.

- 📉 Al vender un producto, debes contabilizar tanto el ingreso del dinero como la disminución del bien vendido.

- 📝 La partida doble es esencial para registrar de manera adecuada las operaciones financieras.

- 🔄 El concepto central de la partida doble es que no puede haber deudor sin un acreedor y viceversa.

Q & A

¿Qué es la partida doble?

-La partida doble es la base del sistema contable actual que las empresas utilizan para reflejar sus transacciones financieras. Consiste en un movimiento contable que afecta a al menos dos cuentas, un débito y un crédito.

¿Cuál es la condición para que haya equilibrio en la partida doble?

-Para que haya equilibrio, la cantidad de débitos debe ser igual a la cantidad de créditos, es decir, el resultado de débito menos crédito debe ser cero.

¿De dónde proviene la partida doble?

-La partida doble nace de un hecho económico entre dos partes y se basa en la teoría de que no hay deudor sin acreedor.

¿Cómo se ejemplifica la partida doble en una transacción de compraventa?

-Si una persona compra un producto, ella es el deudor y su proveedor es el acreedor. Al vender un producto, se debe contabilizar el dinero recibido y la disminución del bien vendido.

¿Cuál es la importancia de la partida doble en la contabilidad?

-La partida doble permite un registro preciso y equilibrado de las transacciones económicas, asegurando la veracidad y la transparencia en los registros contables.

¿Por qué es necesario que la partida doble afecte a al menos dos cuentas?

-Es necesario porque cada transacción económica implica al menos dos partes interesadas, y la partida doble refleja esto al registrar tanto el débito como el crédito correspondientes.

¿Qué sucede si la partida doble no equilibra el débito y el crédito?

-Si la partida doble no equilibra el débito y el crédito, se generan errores en los libros contables que pueden llevar a malas decisiones financieras y problemas legales.

¿Cómo se relaciona la partida doble con la teoría de la contabilidad?

-La partida doble es el pilar fundamental de la teoría de la contabilidad, ya que proporciona un marco para registrar todas las transacciones de una manera coherente y sistemática.

¿Qué es un ejemplo de una transacción que se contabiliza usando la partida doble?

-Un ejemplo sería la compra de materiales por parte de una empresa. Se debe registrar un débito en la cuenta de inventarios y un crédito en la cuenta de efectivo o de una cuenta de proveedor.

¿Cómo se asegura que las partidas dobles sean correctas y coherentes?

-Se asegura mediante la revisión y auditoría regular de los registros contables por parte de profesionales de la contabilidad y auditores independientes.

¿Cuál es el propósito de la partida doble en el manejo de las finanzas de una empresa?

-El propósito es proporcionar una representación precisa de los ingresos, gastos, activos, pasivos y patrimonio de la empresa, lo que facilita la toma de decisiones financieras informadas.

Outlines

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraMindmap

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraKeywords

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraHighlights

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraTranscripts

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahora

5.0 / 5 (0 votes)