El Principio de La Partida Doble

Summary

TLDREn este video, Henry Alonso Muñoz, director del canal Contabilidad Finanzas Online, explica el concepto de la partida doble, un principio contable fundamental que se utiliza para registrar las operaciones financieras. Cada transacción implica una doble anotación, una en el debe (izquierda) y otra en el haber (derecha), donde las cantidades deben ser iguales. A través de ejemplos prácticos, como la compra de mercancías y el pago a proveedores, el video ilustra cómo se aplican los principios de la partida doble. Además, se detalla cómo aumentan o disminuyen activos, pasivos y capitales, y se invita a los espectadores a suscribirse al canal para más contenido educativo.

Takeaways

- 😀 La partida doble es un principio contable universal utilizado para registrar operaciones, donde cada acción se registra en dos partes: el debe y el haber.

- 😀 En la partida doble, las cantidades registradas en el debe (parte izquierda) son iguales a las del haber (parte derecha).

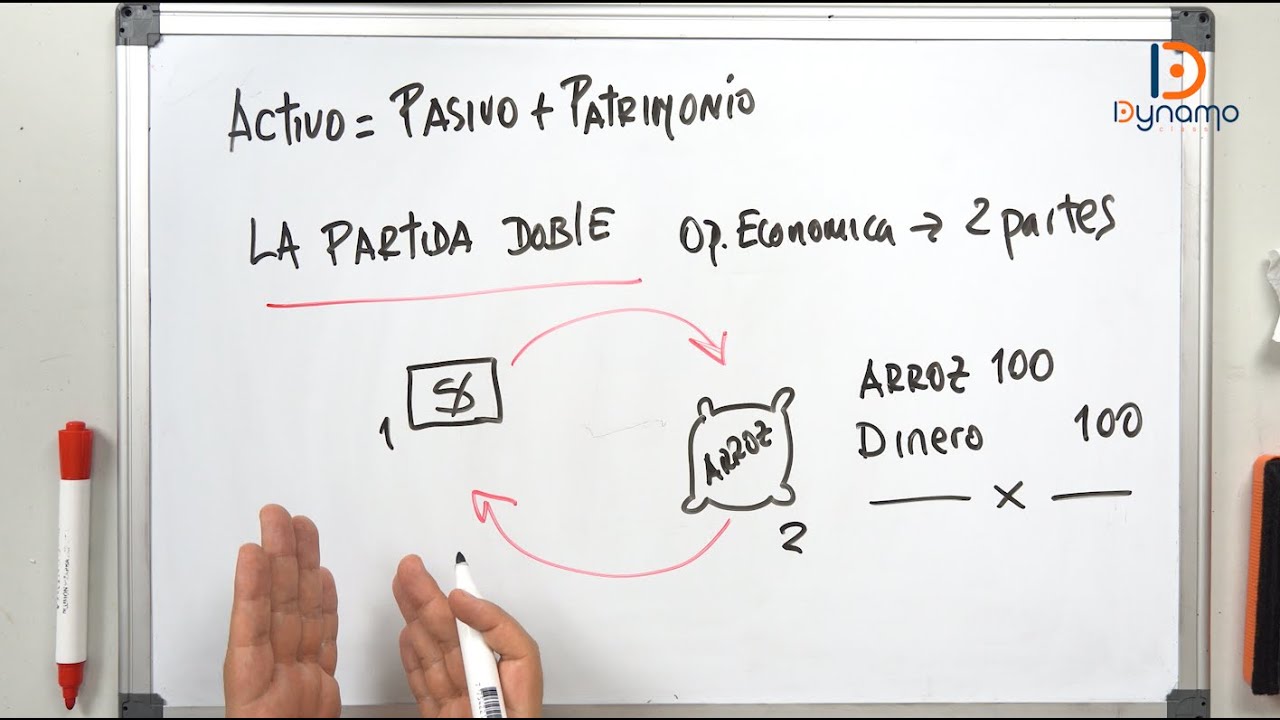

- 😀 Un ejemplo de la partida doble es cuando una empresa compra mercaderías por mil pesos en efectivo, lo que implica un aumento en mercaderías y una disminución en efectivo.

- 😀 Otra situación de la partida doble ocurre cuando se paga a un proveedor, donde se registran dos cuentas: la cuenta de proveedores y la cuenta de caja o efectivo.

- 😀 Es importante identificar quién recibe el pago y quién realiza el pago, para determinar las cuentas que se ven afectadas.

- 😀 El principio fundamental de la partida doble es que el total del debe debe ser igual al total del haber.

- 😀 En el debe, un activo aumenta, un pasivo disminuye y el capital también disminuye.

- 😀 En el haber, un activo disminuye, un pasivo aumenta y el capital aumenta.

- 😀 La partida doble garantiza que siempre haya un saldo deudor y un saldo acreedor en las cuentas.

- 😀 Las reglas de cargo y abono en contabilidad aseguran que los registros financieros sean equilibrados y reflejen la realidad económica de la empresa.

- 😀 Suscribirse al canal de YouTube es una manera de seguir aprendiendo más sobre temas financieros y contables para ampliar los conocimientos en esta área.

Q & A

¿Qué es la teoría de la partida doble en contabilidad?

-La teoría de la partida doble es un principio universal utilizado en el sistema contable. Implica que cada operación debe registrarse dos veces, una en el 'debe' (cargos) y otra en el 'haber' (abonos), de manera que las cantidades en el debe y en el haber sean iguales.

¿Qué se registra en el 'debe' y qué se registra en el 'haber'?

-En el 'debe' se registran los cargos, mientras que en el 'haber' se registran los abonos. Las cantidades registradas en el debe deben ser siempre iguales a las del haber.

¿Cuál es un ejemplo de la aplicación de la partida doble?

-Un ejemplo sería si una empresa compra mercaderías por mil pesos en efectivo. En este caso, las mercaderías aumentan por mil pesos (registrado en el debe) y el dinero en efectivo disminuye en mil pesos (registrado en el haber).

Cuando se paga a un proveedor, ¿cómo se aplican los principios de la partida doble?

-Al pagar a un proveedor, el pago implica que la cuenta 'proveedores' se reduce (abono en el haber), mientras que la cuenta 'caja' o 'banco' también disminuye (cargo en el debe).

¿Cuáles son las preguntas clave al registrar una operación comercial?

-Al registrar una operación, es importante preguntarse: ¿Quién recibe el pago? ¿Qué cuenta se afecta? ¿Qué cuentas están involucradas? ¿Qué tipo de operación comercial se está realizando?

¿Cómo se asegura que la partida doble se cumpla correctamente?

-La partida doble se asegura cuando el total del debe es igual al total del haber. Esto garantiza que todas las operaciones estén correctamente balanceadas y registradas.

¿Qué sucede cuando un activo aumenta o disminuye en la contabilidad de la partida doble?

-Cuando un activo aumenta, se registra en el 'debe'. Si un activo disminuye, se registra en el 'haber'. En ambos casos, las cantidades deben balancearse con las cuentas correspondientes.

¿Qué pasa cuando un pasivo aumenta o disminuye en el registro contable?

-Cuando un pasivo aumenta, se registra en el 'haber'. Si disminuye, se registra en el 'debe'. Esto sigue las reglas de la partida doble para garantizar el equilibrio de las cuentas.

¿Cómo se afectan las cuentas de capital en la partida doble?

-Si el capital aumenta, se registra en el 'haber'. Si disminuye, se registra en el 'debe'. Esto refleja los cambios en el patrimonio de la empresa.

¿Qué es el saldo deudor y el saldo acreedor en el contexto de la partida doble?

-El saldo deudor se refiere a las cantidades registradas en el 'debe', mientras que el saldo acreedor corresponde a las cantidades registradas en el 'haber'. Ambos deben equilibrarse para mantener la precisión en los registros contables.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowBrowse More Related Video

Cómo entender la Partida Doble | Una mirada a la Igualdad Contable

Método contable III

03 Curso de Auxiliar de contable parte 1

PARTIDA DOBLE - DEFINICIÓN Y EJEMPLOS (Contabilidad básica paso a paso)

¿Contaduría o Contabilidad? - HGR Consultores

Ley de la partida doble ¿Como funciona? (Fray Lucca Pacioli) Clase Nº 3

5.0 / 5 (0 votes)