Depreciaciones y amortizaciones

Summary

TLDREl video aborda el tema de la depreciación y amortización en contabilidad, explicando cómo los activos tangibles, como edificios y maquinaria, pierden valor con el tiempo debido al uso (depreciación), mientras que los activos intangibles, como patentes y franquicias, se amortizan. Se detallan los métodos de cálculo de ambos procesos y cómo se registran contablemente, mostrando ejemplos prácticos y ejercicios de cómo aplicar la depreciación y amortización en los libros de contabilidad. El video también subraya la importancia de estos conceptos para la correcta gestión financiera de una empresa.

Takeaways

- 😀 La depreciación se refiere al desgaste y pérdida de valor de los activos tangibles a lo largo del tiempo debido al uso o envejecimiento.

- 😀 Los activos que se deprecian incluyen equipo de transporte, edificios, maquinaria, equipo de cómputo, y mobiliario de oficina, entre otros.

- 😀 La depreciación se registra contablemente como una cuenta complementaria al activo, denominada depreciación acumulada, y se presenta en el balance general.

- 😀 La depreciación acumulada tiene naturaleza acreedora y se muestra debajo del valor original del activo en el balance.

- 😀 El registro contable de la depreciación se realiza cargando el gasto correspondiente (ventas o administración) y abonando a la cuenta de depreciación acumulada.

- 😀 Los porcentajes de depreciación varían según el tipo de activo, por ejemplo, 25% para equipos de transporte, 10% para mobiliario, y 30% para equipos de cómputo.

- 😀 En el caso de activos intangibles, como patentes, marcas, franquicias y contratos de arrendamiento, se utiliza el proceso de amortización en lugar de depreciación.

- 😀 La amortización se aplica a activos intangibles, que no son tangibles, como patentes o servicios de publicidad, y se divide mensualmente o según el contrato de cada activo.

- 😀 Los gastos de instalación y organización se amortizan aplicando un 5%, lo que es un porcentaje fijo en ciertos tipos de activos.

- 😀 La amortización, al igual que la depreciación, se registra cargando a un gasto (ventas o administración) y abonando a la cuenta de amortización acumulada.

- 😀 Los ejercicios prácticos incluyen registrar las depreciaciones y amortizaciones en diario y en esquemas, considerando los porcentajes de depreciación y las fechas de compra de los activos.

Q & A

¿Qué es la depreciación y a qué activos se aplica?

-La depreciación es la pérdida de valor de los activos tangibles debido al uso, desgaste o envejecimiento. Se aplica a activos como edificios, maquinaria, vehículos, mobiliario y equipos de oficina.

¿Cuáles son algunos ejemplos de activos que se deprecian en las empresas?

-Algunos ejemplos de activos que se deprecian son: edificios, equipos de transporte, maquinaria, equipo de cómputo, y mobiliario de oficina.

¿Cómo se registra contablemente la depreciación de un activo?

-La depreciación se registra cargando a un gasto (como 'gastos de venta' o 'gastos de administración') y abonando a la cuenta de 'depreciación acumulada' del activo correspondiente.

¿Qué significa que la cuenta de depreciación sea una 'cuenta complementaria de activo'?

-Una cuenta complementaria de activo es aquella que reduce el valor de un activo en el balance general. La depreciación acumulada se registra en esta cuenta y disminuye el valor contable del activo.

¿Qué es la amortización y cómo se diferencia de la depreciación?

-La amortización es el proceso de asignar el costo de los activos intangibles (como patentes, marcas o franquicias) durante su vida útil. A diferencia de la depreciación, la amortización aplica a activos no tangibles.

¿Qué activos se amortizan en lugar de depreciarse?

-Los activos intangibles como las patentes, marcas, franquicias, contratos de arrendamiento, seguros y ciertos gastos de publicidad se amortizan.

¿Cómo se calcula la amortización de un activo intangible?

-La amortización de un activo intangible se calcula dividiendo su costo original entre el tiempo de vida útil del activo (en meses o años), y luego se registra mensualmente o anualmente como un gasto.

¿Cuál es la diferencia entre la depreciación acumulada y la amortización acumulada?

-La depreciación acumulada se aplica a activos tangibles y reduce su valor en el balance general, mientras que la amortización acumulada se aplica a activos intangibles y también reduce su valor, pero en cuentas separadas.

¿Cómo se realiza el registro contable de la amortización?

-El registro contable de la amortización se realiza cargando a la cuenta de gasto correspondiente (como 'gastos de venta' o 'gastos de administración') y abonando a la cuenta de 'amortización acumulada' del activo intangible.

¿Qué porcentaje de depreciación se aplica a un edificio según el ejemplo del script?

-Según el ejemplo del script, el porcentaje de depreciación aplicado a un edificio es del 5% anual.

Outlines

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenMindmap

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenKeywords

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenHighlights

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenTranscripts

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenWeitere ähnliche Videos ansehen

Método de Depreciación Decreciente Ejemplo

ACTIVOS BAJO LAS NIIF CONCEPTOS - Jorge A Betancourth R

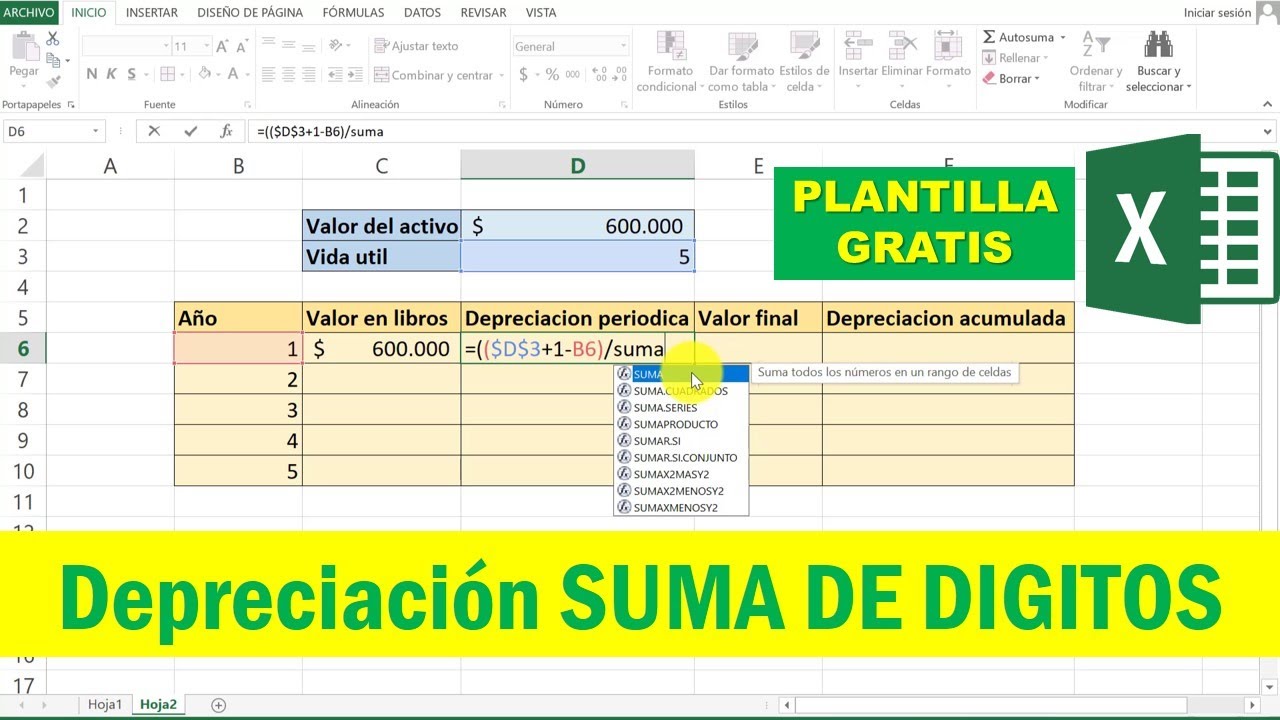

Método de DEPRECIACION SUMA DE DIGITOS en Excel

NIF C6 Propiedad Planta y equipo revisión completa.

Accounting and finance vocabulary in English. Vocabulaire comptable et financier en anglais.

¿Cómo realizar Depreciación por el Método Acelerado? - Contabilidad Básica

5.0 / 5 (0 votes)