ARQUEO DE CAJA | Asientos de ajuste y formato fácil paso a paso

Summary

TLDREn este video, se explica en detalle el proceso y la importancia del arqueo de caja, una operación cotidiana en muchas empresas para verificar que el saldo contable coincida con el saldo físico en la caja. Se aborda cómo manejar diferencias en los saldos y cómo realizar los registros contables necesarios, ya sea que la empresa o el empleado absorba los faltantes. Además, se presenta un formato básico para llevar el control del arqueo de caja y se enfatiza la necesidad de adaptar estos procedimientos a las políticas específicas de cada empresa.

Takeaways

- 😀 El arqueo de caja es una operación diaria en la mayoría de las empresas para verificar que el saldo contable coincida con el saldo físico en la caja.

- 👉 El control de la caja puede ser llevado a cabo por personas que no necesariamente son contadores y es común en supermercados y otros negocios.

- 💼 La política de la caja puede variar entre empresas, con algunos estableciendo un monto fijo que debe estar en la caja para cubrir pequeños gastos.

- 🔍 Si el saldo de la caja es menor al del contabilidad, se habla de un faltante de caja, y es necesario determinar la causa para realizar el registro contable adecuado.

- 📋 Si la empresa decide asumir el faltante de caja, se debe registrar en cuentas de resultados, afectando la utilidad y el resultado de la operación.

- 🤔 En caso de que el empleado sea responsable del faltante, puede haber diferentes prácticas para registrar el deudor, como la cuenta de anticipos de sueldos y salarios o deudores diversos.

- 💡 Si el saldo de la caja es mayor al del contabilidad, se reconoce un sobrante de caja, que generalmente se debe a ventas no registradas o ingresos no contabilizados.

- 📝 El reconocimiento de un ingreso adicional en la caja implica generar los asientos contables correspondientes, identificando al cliente y el concepto del ingreso.

- 🏦 Para equilibrar el saldo de la caja y seguir la política de la empresa, se puede depositar el sobrante en el banco o realizar otro tipo de movimiento financiero.

- 📋 El arqueo de caja también puede incluir movimientos que no tienen un soporte documental, como vales azules, y requiere de un registro detallado de ingresos y egresos.

- 🔑 El responsable del arqueo de caja debe tener conocimientos básicos de contabilidad para llevar un control efectivo de los movimientos y para que el contador pueda realizar los registros correctos.

Q & A

¿Qué es el arqueo de caja?

-El arqueo de caja es una operación cotidiana en muchas empresas que consiste en verificar que el saldo en contabilidad coincide con el saldo físico en la caja.

¿Quién suele llevar el control de la caja en un negocio?

-En muchos casos, el control de la caja lo llevan personas que no son necesariamente contadores, como empleados de supermercado que cobran a los clientes.

¿Por qué es importante realizar el arqueo de caja?

-Es importante para asegurar que el dinero físico en la caja coincide con el registrado en la contabilidad, lo cual es crucial para mantener un control adecuado de los fondos de la empresa.

¿Qué políticas pueden tener las empresas respecto al dinero en la caja?

-Las empresas pueden tener políticas que dictan una cantidad específica de dinero que debe haber en la caja, como 20,000 pesos, 5,000 pesos, o 10,000 pesos, para cubrir gastos menores.

¿Qué se hace si hay una diferencia entre el dinero físico y el registrado en contabilidad?

-Si hay una diferencia, se deben hacer asientos de ajuste. Por ejemplo, si hay menos dinero en la caja, la empresa puede absorber el faltante o el empleado responsable puede cubrirlo.

¿Qué sucede si hay un sobrante de dinero en la caja?

-Si hay un sobrante, se debe reconocer como un nuevo ingreso y hacer los registros contables correspondientes para reflejar este ingreso adicional.

¿Cómo se maneja un faltante de dinero cuando la empresa lo absorbe?

-Se debe hacer un registro en una nueva cuenta de gastos, reflejando que la empresa absorbe el faltante. Se hace un cargo a esta cuenta y un abono a la caja para cuadrar el saldo.

¿Qué pasa si el empleado debe cubrir el faltante pero no lo paga de inmediato?

-Se puede usar una cuenta de deudores diversos, donde se registra el faltante a nombre del empleado, y luego se descuenta de su sueldo o salario cuando se realice el pago.

¿Cómo se justifica un faltante que el empleado cubre directamente?

-Si el empleado cubre el faltante directamente, simplemente se registra el reembolso en la caja y se hace un abono a la cuenta de deudores diversos o directamente a caja.

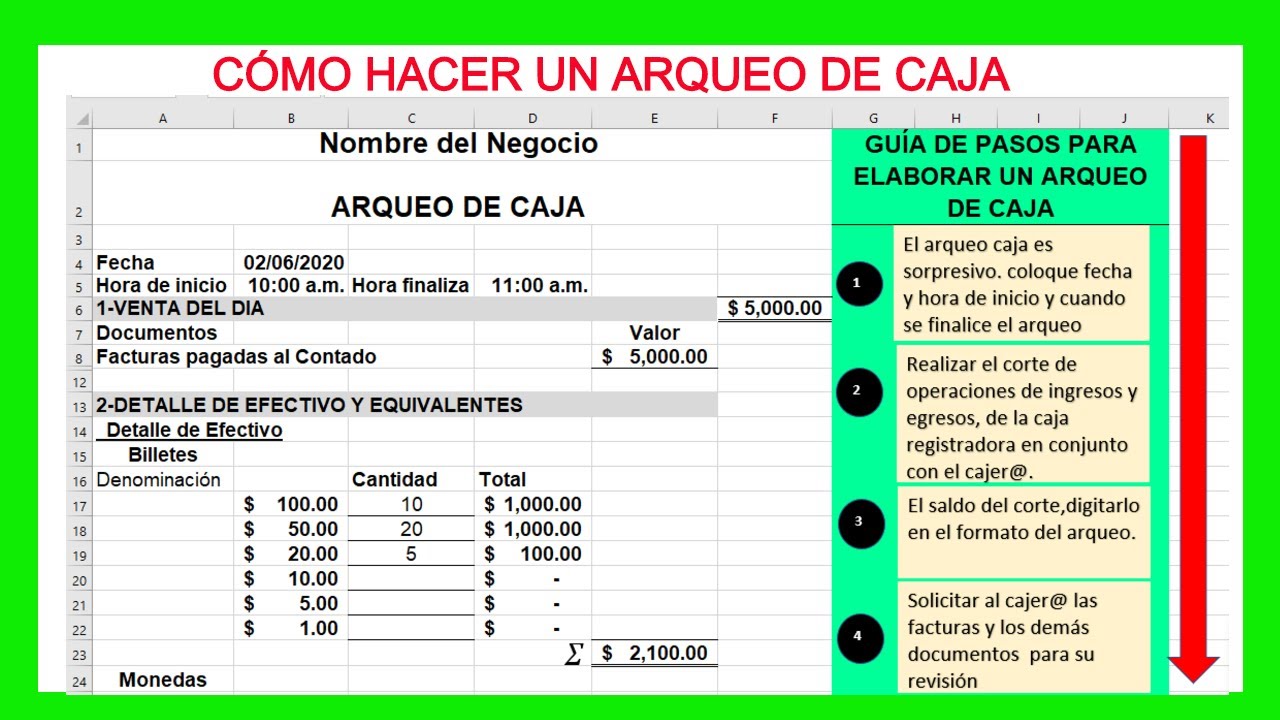

¿Qué información debe incluir un formato de arqueo de caja?

-Un formato de arqueo de caja debe incluir fechas, nombre de la empresa, número de control del formato, fecha del arqueo, responsable de la caja, y detalles de los movimientos de ingresos y salidas de dinero.

Outlines

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآنMindmap

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآنKeywords

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآنHighlights

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآنTranscripts

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآن

5.0 / 5 (0 votes)