Cómo entender el Plan Contable General Empresarial

Summary

TLDREl video de hoy explica el plan contable, una herramienta esencial para registrar las operaciones económicas de una empresa. Se discute la estructura del plan, que incluye elementos desde el 0 al 9, cada uno con un propósito específico. Los elementos 1 al 5 se utilizan para activos, el 4 para pasivos, y el 5 para patrimonio. Los elementos 6 al 9 se asignan a gastos y ingresos, con el 8 sirviendo como puente para el patrimonio. El video también destaca la importancia de los estados financieros para tomar decisiones empresariales, y cómo el plan contable ayuda a estructurar estos estados.

Takeaways

- 📚 El plan contable es una herramienta utilizada para registrar las operaciones económicas de una empresa.

- 🔢 Consiste en códigos numéricos con nombres asociados, que facilitan la registración de transacciones económicas.

- 💼 Los códigos se pueden encontrar en la página del Ministerio de Economía y Finanzas, actualizados en formato PDF.

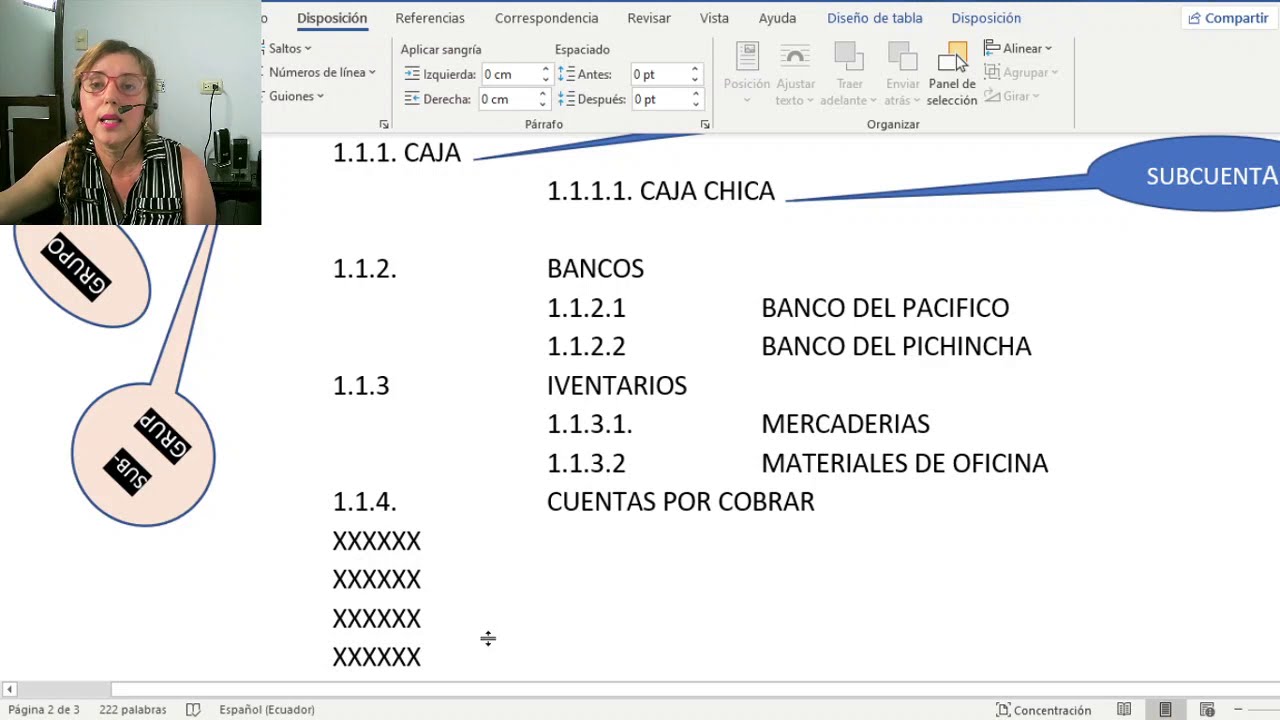

- 📈 El plan contable está estructurado en niveles que van desde el elemento (1 dígito) hasta la subdivisión área (5 dígitos).

- 🏢 Las empresas tienen la libertad de crear más dígitos según sus necesidades operativas.

- 📈 El plan contable en Perú se actualizó en 1974, 1985 y 2011, con una modificatoria en 2019 para adaptarse a las normas internacionales.

- 💼 Los estados financieros son reportes que muestran la situación de una empresa y son cruciales para tomar decisiones.

- 💼 El estado de situación financiera refleja los activos, pasivos y patrimonio de la empresa.

- 📊 El estado de resultados integrales muestra los ingresos y gastos de la empresa y su resultado neto.

- 🔑 Los elementos del plan contable (1 al 9) se utilizan para estructurar los estados financieros, con cada elemento representando una categoría específica de activos, pasivos, gastos e ingresos.

- 📈 Los elementos 6 y 9 del plan contable se usan para estructurar dos tipos de estados de resultados: por naturaleza y por función.

Q & A

¿Qué es un plan contable y para qué se utiliza?

-Un plan contable es un conjunto de códigos numéricos asociados a nombres que se utilizan para registrar las transacciones económicas de una empresa.

¿Dónde se pueden encontrar los códigos del plan contable más actualizado?

-Los códigos del plan contable más actualizado se pueden encontrar y descargar en formato PDF desde la página del Ministerio de Economía y Finanzas.

¿Cuál es la estructura básica de un plan contable?

-La estructura del plan contable incluye elementos, cuentas, subcuentas, divisiones de área y subdivisión de área, con una profundidad que puede ser extendida según las necesidades de la empresa.

¿Cuál fue el primer plan contable en el Perú y en qué año entró en vigencia?

-El primer plan contable en el Perú fue el Plan Contable General, que entró en vigencia en 1974.

¿Cómo se actualizaron las normas internacionales de información financiera y cómo afectó esto al plan contable en el Perú?

-Las Normas Internacionales de Información Financiera (NIF) llevaron a la actualización del Plan Contable General en el año 2011, con el Plan Contable General Empresarial, y posteriormente, una modificatoria en 2019 llamado Plan Contable General Empresarial Modificado 2019, que entró en vigencia en 2020.

¿Qué son los estados financieros y cuál es su importancia para una empresa?

-Los estados financieros son reportes que reflejan la situación económica de una empresa, permitiendo tomar decisiones informadas sobre su gestión y operaciones.

¿Cuáles son los dos estados financieros más importantes mencionados en el guion?

-Los dos estados financieros más importantes mencionados son el Estado de Situación Financiera y el Estado de Resultados Integrales.

¿Qué se refleja en el Estado de Situación Financiera de una empresa?

-El Estado de Situación Financiera refleja los activos, pasivos y patrimonio de la empresa, mostrando cuánto dinero tiene, cuánto inventario, activos fijos, deudas y capital, incluyendo los resultados (ganancias o pérdidas).

¿Cómo se relaciona el plan contable con la estructura de los estados financieros?

-El plan contable se utiliza para estructurar los estados financieros, asignando elementos específicos para registrar activos, pasivos, patrimonio, ingresos y gastos, permitiendo así una organización y presentación clara de la información financiera.

¿Qué elementos del plan contable se utilizan para registrar los gastos de la empresa según su naturaleza y función?

-Los elementos 6 y 9 del plan contable se utilizan para registrar los gastos de la empresa. El elemento 6 registra los gastos según su naturaleza, mientras que el elemento 9 los registra según su función dentro de áreas o departamentos de la empresa.

Outlines

此内容仅限付费用户访问。 请升级后访问。

立即升级Mindmap

此内容仅限付费用户访问。 请升级后访问。

立即升级Keywords

此内容仅限付费用户访问。 请升级后访问。

立即升级Highlights

此内容仅限付费用户访问。 请升级后访问。

立即升级Transcripts

此内容仅限付费用户访问。 请升级后访问。

立即升级

5.0 / 5 (0 votes)