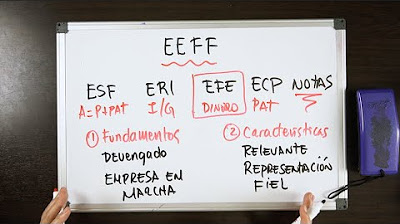

Contabilidad - Estados financieros

Summary

TLDREste video presenta un análisis detallado de los estados financieros de la empresa Cabo 21, anónima, a través de la preparación de la declaración de ingresos y el estado de situación financiera. Se explica el cálculo de la reserva legal, el impuesto sobre la renta y la distribución de utilidades no distribuidas. Además, se detallan las cuentas de ingresos y egresos operativos y no operativos, junto con la estructura de activos, pasivos y patrimonio en el estado de situación financiera. Todo ello se presenta con ejemplos numéricos que permiten comprender cómo se elaboran estos estados financieros en el contexto de una empresa venezolana.

Takeaways

- 😀 La empresa Cabo 21 presentó su balance de prueba a fecha del 31 de diciembre, expresado en unidades de bolívares.

- 😀 El estado de resultados desglosa los ingresos y gastos operativos, mostrando el beneficio neto antes de impuestos de 161,000 bolívares.

- 😀 El ingreso neto después de impuestos es de 136,850 bolívares, con una reserva legal de 6,842.50 bolívares.

- 😀 Los ingresos por ventas fueron de 205,000 bolívares, con descuentos complementarios de 2,000 bolívares, lo que resultó en ventas netas de 203,000 bolívares.

- 😀 El costo de ventas fue de 18,000 bolívares, determinado por el inventario inicial, compras netas y la existencia final.

- 😀 El estado de resultados se organiza por función: ingresos operativos, gastos de distribución y ventas, y gastos generales administrativos.

- 😀 Los gastos operativos totales fueron de 31,000 bolívares, y la utilidad operativa neta para el año fue de 157,000 bolívares.

- 😀 Se presentó un ingreso no operativo de 14,000 bolívares y gastos no operativos de 10,000 bolívares, con una utilidad no operativa de 4,000 bolívares.

- 😀 El impuesto sobre la renta fue calculado al 15%, lo que resultó en una deuda fiscal de 24,150 bolívares.

- 😀 El balance de situación presenta los activos corrientes de 180,000 bolívares y los activos no corrientes de 188,000 bolívares, con un total de activos de 368,000 bolívares.

- 😀 Las obligaciones corrientes sumaron 99,150 bolívares y las no corrientes 3,000 bolívares, con un patrimonio neto de 265,850 bolívares.

Q & A

¿Qué es un balance de prueba y qué propósito cumple en la contabilidad?

-El balance de prueba es un informe que presenta los saldos ajustados de todas las cuentas contables de una empresa. Su propósito es servir como base para la preparación de los estados financieros, como el estado de resultados y el estado de situación financiera.

¿Cómo se calcula el impuesto sobre la renta en este caso?

-El impuesto sobre la renta se calcula aplicando una tasa del 15% sobre la utilidad antes de impuestos, que en este caso da un total de 24,150 bolívares.

¿Qué es la reserva legal y cómo se calcula?

-La reserva legal es una parte de las utilidades netas que la empresa debe destinar obligatoriamente. En este caso, se calcula aplicando un 5% sobre la utilidad neta después de impuestos, lo que da un total de 6,842.50 bolívares.

¿Cuál es el propósito de la sección de ingresos y gastos no operativos?

-La sección de ingresos y gastos no operativos muestra aquellos ingresos y gastos que no están directamente relacionados con las operaciones principales de la empresa. En este caso, los ingresos no operativos fueron 14,000 bolívares y los gastos no operativos fueron 10,000 bolívares.

¿Qué elementos componen los activos corrientes de la empresa?

-Los activos corrientes incluyen el efectivo y equivalentes de efectivo (163,000 bolívares), las cuentas y documentos por cobrar (14,000 bolívares), y el inventario final de mercancía (3,000 bolívares), sumando un total de 180,000 bolívares.

¿Cómo se calcula el beneficio neto antes del impuesto sobre la renta?

-El beneficio neto antes del impuesto sobre la renta se calcula sumando el beneficio operativo neto (157,000 bolívares) con los ingresos no operativos (14,000 bolívares) y restando los gastos no operativos (10,000 bolívares), lo que da un total de 161,000 bolívares.

¿Qué información se presenta en el estado de situación financiera de la empresa?

-El estado de situación financiera presenta los activos, pasivos y el patrimonio de la empresa. Los activos se dividen en corrientes y no corrientes, mientras que los pasivos se dividen en corrientes y no corrientes. Finalmente, se presentan las cuentas de patrimonio, como el capital social y la reserva legal.

¿Cuál es el monto total de los activos no corrientes de la empresa?

-El total de los activos no corrientes de la empresa es de 188,000 bolívares, compuesto por propiedades, planta y equipo (126,000 bolívares), activos intangibles y goodwill (26,000 bolívares), y activos biológicos (36,000 bolívares).

¿Qué cuentas se incluyen en los pasivos corrientes de la empresa?

-Los pasivos corrientes incluyen las cuentas por pagar (43,000 bolívares), las obligaciones tributarias relacionadas con el impuesto sobre la renta (24,150 bolívares), las obligaciones laborales (4,000 bolívares), y otros pasivos corrientes (28,000 bolívares), sumando un total de 99,150 bolívares.

¿Qué representa el beneficio neto después del impuesto sobre la renta y cómo se calcula?

-El beneficio neto después del impuesto sobre la renta representa las utilidades de la empresa después de deducir los impuestos. En este caso, se calcula restando el impuesto sobre la renta (24,150 bolívares) de la utilidad antes de impuestos (161,000 bolívares), lo que da un total de 136,850 bolívares.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade Now

5.0 / 5 (0 votes)