🧐 Cómo INTERPRETAR los ESTADOS FINANCIEROS de una EMPRESA

Summary

TLDREl script ofrece una guía básica para los propietarios de pequeñas o medianas empresas sobre cómo leer y entender los estados financieros: balance general, estado de resultados, estado de flujo de efectivo y estado de cambios en el patrimonio neto. Se explica la importancia de diferenciar entre activos y pasivos corrientes y no corrientes, así como el análisis de la depreciación, los gastos y los ingresos para evaluar el rendimiento de la empresa. Además, se menciona el curso de interpretación y análisis de estados financieros para una mayor comprensión.

Takeaways

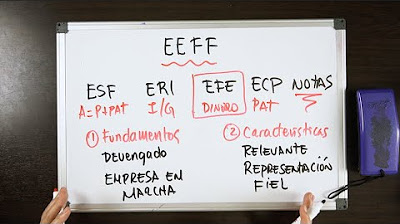

- 📊 Los estados financieros son fundamentales para entender la situación económica de una empresa, y comprenden el balance general, el estado de resultados, el estado de flujo de efectivo y el estado de cambios en el patrimonio neto.

- 🏦 El balance general, también conocido como estado de situación patrimonial, muestra los activos de la empresa y cómo se ha financiado, a través de pasivos y patrimonio.

- 💰 Los activos se dividen en corrientes y no corrientes, y su orden en el balance refleja su capacidad para convertirse en efectivo.

- 📋 Los pasivos también se clasifican en corrientes y no corrientes, y representan las obligaciones de la empresa que deben ser pagadas en un plazo determinado.

- 📈 El estado de resultados, o estado de ganancias y pérdidas, evalúa el rendimiento de la empresa en un periodo específico, y muestra la utilidad neta tras deducir los costos y gastos.

- 🔄 El estado de flujo de efectivo detalla los movimientos de caja de la empresa, divididos en actividades de operación, inversión y financiamiento.

- 📉 La depreciación acumulada en el balance refleja el desgaste de los activos fijos a lo largo del tiempo, y es distinta de la depreciación del período que se ve en el estado de resultados.

- 📝 El análisis financiero es esencial para evaluar los resultados y la salud financiera de una empresa, y puede ser aprendido a través de cursos especializados.

- 👤 El patrimonio neto es la parte del valor de la empresa que pertenece a los propietarios, compuesto por el capital social y las utilidades retenidas.

- 📉 El estado de cambios en el patrimonio neto muestra la evolución del patrimonio de la empresa y es crucial para entender cómo crece la inversión de los dueños.

- 🔍 La interpretación de estos estados financieros requiere atención detallada y conocimiento de la estructura y la información que cada uno proporciona.

Q & A

¿Qué es un estado financiero y por qué es importante para una empresa?

-Un estado financiero es un informe que presenta la situación financiera de una empresa en un momento dado, y es importante porque permite a los propietarios y a los inversores evaluar la salud económica de la empresa y tomar decisiones informadas.

¿Cuáles son los cuatro estados financieros principales que manejan las empresas?

-Los cuatro estados financieros principales son el estado de situación patrimonial (balance general), el estado de resultados (estado de ganancias y pérdidas), el estado de flujo de efectivo y el estado de cambios en el patrimonio neto.

¿Qué información se encuentra en el estado de situación patrimonial de una empresa?

-El estado de situación patrimonial muestra los activos, el pasivo y el patrimonio de la empresa, reflejando cómo se ha financiado la empresa a través de deuda o capital propio.

¿Cómo se diferencian los activos corrientes de los activos no corrientes en el estado de situación patrimonial?

-Los activos corrientes son aquellos que se esperan convertir en efectivo en un periodo menor a 12 meses, mientras que los activos no corrientes tienen una vida útil mayor a un año y son esenciales para el funcionamiento de la empresa a largo plazo.

¿Qué es la depreciación y cómo se refleja en el estado financiero?

-La depreciación es el desgaste de un bien a lo largo del tiempo, representando su reducción de valor. En el estado financiero, se muestra como la depreciación acumulada, no la depreciación del período.

¿Qué información se incluye en el estado de resultados y qué refleja?

-El estado de resultados evalúa un periodo específico, reflejando las ventas, el costo de ventas, los gastos administrativos, los gastos de ventas, la depreciación del período y otros elementos que contribuyen a la utilidad neta de la empresa.

¿Cómo se calcula la utilidad bruta y qué significa?

-La utilidad bruta se calcula restando el costo de ventas de las ventas totales. Significa la ganancia inicial antes de deducir los gastos administrativos y otros gastos para obtener la utilidad neta.

¿Qué es el flujo de efectivo y cómo se divide en el estado de flujo de efectivo?

-El flujo de efectivo es la cantidad de dinero que entra y sale de una empresa en un periodo determinado. Se divide en actividades de operación, actividades de inversión y actividades de financiamiento.

¿Qué revela el estado de cambios en el patrimonio neto y cómo es importante para los propietarios de una empresa?

-El estado de cambios en el patrimonio neto revela cómo ha cambiado el valor de la inversión de los propietarios a lo largo del tiempo, lo que es crucial para evaluar el crecimiento y el rendimiento de la empresa.

¿Cómo se determinan las utilidades retenidas en el estado financiero y qué implican?

-Las utilidades retenidas son la suma de todas las utilidades de todos los periodos desde la inicio de la empresa que no se han distribuido como dividendos. Implicación que la empresa está reinvertiendo parte de sus ganancias para su crecimiento futuro.

¿Qué información adicional se puede obtener del análisis de estados financieros y cómo se puede profundizar en este conocimiento?

-Se puede obtener información sobre la liquidez, solubilidad, eficiencia en la gestión de activos y pasivos, y la rentabilidad de la empresa. Para profundizar en este conocimiento, se puede tomar un curso de interpretación y análisis de estados financieros aplicado a las PYMES, como el mencionado en el script.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowBrowse More Related Video

5.0 / 5 (0 votes)