Le Compte de Résultat en Comptabilité | Tout comprendre en 10 minutes !

Summary

TLDRCette vidéo explique en détail le rôle et le fonctionnement du compte de résultat dans la comptabilité d'une entreprise. Elle distingue ce document du bilan, présente les différentes catégories de revenus et de dépenses (exploitation, financier, exceptionnel), et décrit les résultats associés. Le script aborde également des notions importantes comme la période d'attachement des produits et des charges, et les distinctions entre recettes et dépenses comptabilisées à l'avance. Enfin, il propose des conseils sur la production d'un compte de résultat, notamment l'option de passer par un expert-comptable.

Takeaways

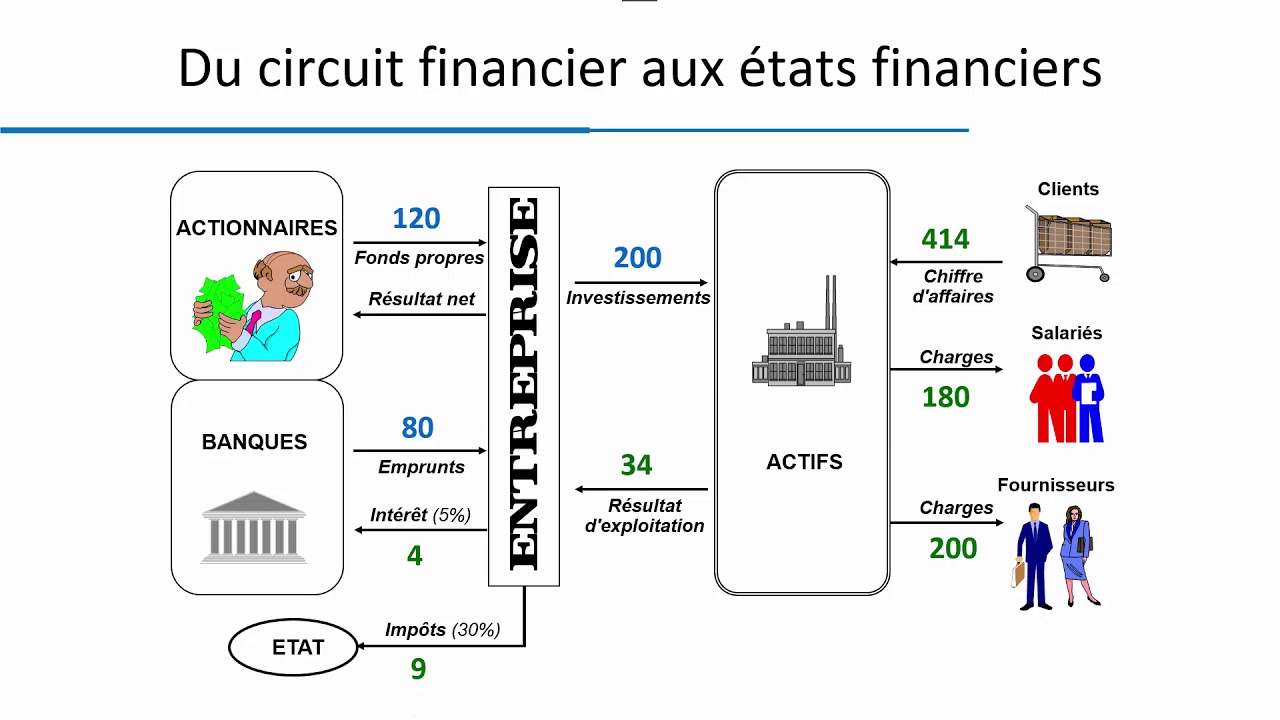

- 😀 L'état des résultats est un document comptable qui présente la performance d'une entreprise sur une période donnée, montrant ainsi son bénéfice ou son déficit.

- 😀 Il ne faut pas confondre le bilan et l'état des résultats, bien qu'ils fassent tous deux partie des comptes annuels d'une entreprise.

- 😀 Le bilan est une photographie de la situation financière d'une entreprise à un instant donné, tandis que l'état des résultats mesure sa performance sur une période, généralement une année comptable.

- 😀 L'année comptable est une période délimitée pendant laquelle toutes les opérations économiques d'une entreprise (recettes et dépenses) sont prises en compte.

- 😀 La plupart des entreprises doivent produire un état des résultats et un bilan, à l'exception des micro-entreprises qui n'ont qu'à tenir un journal des recettes.

- 😀 L'état des résultats comprend deux catégories principales : les comptes de charges (dépenses) et les comptes de produits (revenus).

- 😀 Les charges peuvent être réparties en charges d'exploitation, charges financières et charges exceptionnelles, selon leur nature.

- 😀 Les produits sont également classés en produits d'exploitation, produits financiers et produits exceptionnels, en fonction de leur origine.

- 😀 Le résultat de l'entreprise est décomposé en trois résultats : résultat d'exploitation, résultat financier et résultat exceptionnel.

- 😀 L'état des résultats peut être présenté de manière verticale (produits et charges empilés) ou horizontale (charges à gauche, produits à droite).

- 😀 L'état des résultats exclut la TVA, car celle-ci n'est ni un produit ni une charge, mais un mouvement de trésorerie qui est restitué à l'État.

Q & A

Qu'est-ce qu'un compte de résultat et quel est son rôle ?

-Le compte de résultat est un document comptable qui présente la performance d'une entreprise pendant une période donnée, généralement l'année comptable, en indiquant si l'entreprise a réalisé un bénéfice ou une perte.

Quelle est la différence entre le bilan et le compte de résultat ?

-Le bilan présente la situation financière de l'entreprise à une date donnée, indiquant ses actifs et passifs. Le compte de résultat, quant à lui, présente la performance de l'entreprise sur une période, en montrant la différence entre les produits (revenus) et les charges (dépenses).

Qu'est-ce qu'une année comptable et comment se définit-elle ?

-Une année comptable est une période de 12 mois durant laquelle sont regroupés tous les faits économiques d'une entreprise. Elle correspond généralement à une année civile (du 1er janvier au 31 décembre), mais peut aussi commencer à d'autres dates selon les besoins de l'entreprise.

Qui doit produire un compte de résultat ?

-Toutes les entreprises, sauf les micro-entreprises, sont tenues de produire un compte de résultat, ainsi qu'un bilan, dans le cadre de leurs comptes annuels. Les micro-entreprises n'ont pas cette obligation mais doivent conserver un journal des recettes.

Quelles sont les principales catégories de charges dans un compte de résultat ?

-Les charges sont réparties en trois catégories : les charges d'exploitation (liées à l'activité courante), les charges financières (intérêts, frais bancaires), et les charges exceptionnelles (dépenses non récurrentes comme une créance irrécouvrable).

Comment les produits sont classés dans un compte de résultat ?

-Les produits sont également classés en trois catégories : les produits d'exploitation (revenus provenant de l'activité normale de l'entreprise), les produits financiers (revenus liés aux investissements comme les intérêts ou dividendes), et les produits exceptionnels (revenus non récurrents, comme les pénalités pour retard de paiement).

Quels sont les trois résultats clés dans un compte de résultat ?

-Les trois résultats clés sont : le résultat d'exploitation (différence entre les produits et les charges d'exploitation), le résultat financier (différence entre les produits et charges financiers), et le résultat exceptionnel (différence entre les produits et charges exceptionnels).

Qu'est-ce que la notion de « période d'attachement » dans la comptabilité ?

-La période d'attachement définit l'année comptable à laquelle une charge ou un produit doit être rattaché. Cela permet de respecter l'indépendance des périodes comptables, par exemple, lorsqu'un paiement est effectué avant la livraison d'un service.

Quelles sont les quatre situations liées à la période d'attachement dans le compte de résultat ?

-Les quatre situations sont : les produits constatés d'avance (produits reçus mais relatifs à une période future), les charges constatées d'avance (charges payées mais relatives à une période future), les factures non reçues (dépenses engagées mais facture non reçue), et les factures à établir (revenus réalisés mais facture non envoyée).

Qu'est-ce qu'un compte de résultat prévisionnel et comment est-il utilisé ?

-Un compte de résultat prévisionnel est une estimation des revenus et des dépenses futurs d'une entreprise, utilisée principalement pour convaincre des investisseurs ou obtenir un financement bancaire. Il repose sur des données prévisionnelles plutôt que réelles.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowBrowse More Related Video

5.0 / 5 (0 votes)