La valeur financière: le compte de résultat - Gestion STMG - digiSchool

Summary

TLDRDans cette vidéo de Digi School, Henrianne, la professeure de gestion, explique la valeur financière d'une entreprise à travers le compte de résultat. Elle détaille les charges et les produits, y compris les charges d'exploitation, financières et exceptionnelles, ainsi que les produits d'exploitation, financiers et exceptionnels. Elle met en évidence l'importance du chiffre d'affaires et comment le résultat (bénéfice, perte ou nul) est déterminé par la différence entre les charges et les produits. L'objectif est de comprendre si l'entreprise crée ou détruit de la valeur au cours de son exercice comptable.

Takeaways

- 📊 Un compte de résultat est un document comptable qui révèle si une entreprise a créé ou détruit de la valeur au cours de son exercice comptable.

- 💡 Il compare les dépenses (charges) et les recettes (produits) de l'entreprise pour déterminer le résultat de ses activités économiques.

- 🔍 Les charges incluent les dépenses d'exploitation, financières et exceptionnelles, ainsi que les charges sociales et les amortissements.

- 💰 Les produits comprennent les recettes d'exploitation, financières et exceptionnelles, principalement le chiffre d'affaires et les revenus de placement.

- 🏢 Les charges d'exploitation sont essentiellement constituées d'achats de marchandises, matières premières et d'autres achats, ainsi que d'impôts et de salaires.

- 💵 Les charges financières sont formées d'intérêts à rembourser, notamment aux banques, pour des emprunts contractés par l'entreprise.

- 📈 Les produits d'exploitation sont principalement constitués de la vente de marchandises, reflétés par le chiffre d'affaires net.

- 🏦 Les produits financiers représentent les revenus générés par les placements de l'entreprise, comme les investissements.

- 📊 Les produits exceptionnels sont issus de la cession d'éléments d'actifs et sont considérés comme des revenus à caractère non récurrent.

- 🤔 Le résultat de l'entreprise peut être un bénéfice (produits supérieurs aux charges), une perte (charges supérieures aux produits) ou nul (égalité entre les deux).

- 📝 La comparaison des comptes de résultat peut être faite entre différentes années pour évaluer l'évolution de la performance de l'entreprise.

Q & A

Qu'est-ce qu'un compte de résultat ?

-Un compte de résultat est un document comptable qui indique si l'entreprise a créé ou détruit de la valeur au cours de son exercice comptable. Il rend compte de l'activité économique de l'entreprise, en distinguant les charges et les produits.

Quels sont les éléments principaux d'un compte de résultat ?

-Les éléments principaux d'un compte de résultat sont les charges et les produits. Les charges incluent les dépenses liées à l'activité de l'entreprise, tandis que les produits représentent les recettes générées par cette activité.

Quels types de charges peuvent être trouvés dans un compte de résultat ?

-Les charges d'un compte de résultat comprennent les charges d'exploitation telles que les achats de marchandises, les matières premières, les impôts, les salaires, les charges sociales et les amortissements. Elles peuvent aussi inclure les charges financières et les charges exceptionnelles.

Quels sont les types de produits mentionnés dans le script ?

-Les types de produits mentionnés sont les produits d'exploitation, les produits financiers et les produits exceptionnels. Les produits d'exploitation sont principalement constitués de la vente de marchandises et le chiffre d'affaires net.

Quelle est la différence entre les charges financières et les charges exceptionnelles ?

-Les charges financières comprennent les intérêts que l'entreprise doit rembourser, notamment aux banques, liés à des emprunts. Les charges exceptionnelles sont des dépenses qui ne sont pas liées à l'activité normale de l'entreprise et qui ne se produisent pas régulièrement.

Quel est le principal revenu d'une entreprise selon le script ?

-Le principal revenu d'une entreprise est le chiffre d'affaires, qui est le nombre de produits vendus multiplié par leur prix.

Comment le résultat de l'entreprise est-il déterminé ?

-Le résultat de l'entreprise est déterminé par la différence entre le total des produits et le total des charges. Si les produits sont supérieurs aux charges, l'entreprise réalise un bénéfice. Si les charges sont supérieures, elle subit une perte. Si les deux sont égaux, le résultat est nul.

Quels sont les éléments à considérer lors de la comparaison de deux années dans un compte de résultat ?

-Lors de la comparaison de deux années, il est important de considérer les variations des charges d'exploitation, les charges financières, les charges exceptionnelles, ainsi que les produits d'exploitation, financiers et exceptionnels pour évaluer l'évolution de la performance de l'entreprise.

Quelle est la participation des salariés aux résultats mentionnée dans le script ?

-La participation des salariés aux résultats fait référence à une forme de rémunération variable qui peut être liée aux performances de l'entreprise et est généralement incluse dans les charges d'exploitation.

Quel est le rôle de l'impôt sur les bénéfices dans le compte de résultat ?

-L'impôt sur les bénéfices est une charge qui doit être payée par l'entreprise lorsqu'elle réalise des bénéfices. Il est généralement calculé en fonction des profits avant impôt et est inclus dans les charges financières.

Comment le compte de résultat peut-il aider à évaluer la valeur financière de l'entreprise ?

-Le compte de résultat peut aider à évaluer la valeur financière de l'entreprise en montrant si elle crée de la valeur en générant des bénéfices ou si elle détruit de la valeur en subissant des pertes. Cela permet aux investisseurs et aux décideurs de prendre des décisions éclairées.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowBrowse More Related Video

Il dépose le bilan car il ne connaît pas la différence entre résultat et trésorerie.

2.3 Le compte de résultat

Initiation bilan et compte de résultat 5 exercices

Du bilan comptable au bilan fonctionnel + FRNG, BFR & Trésorerie nette

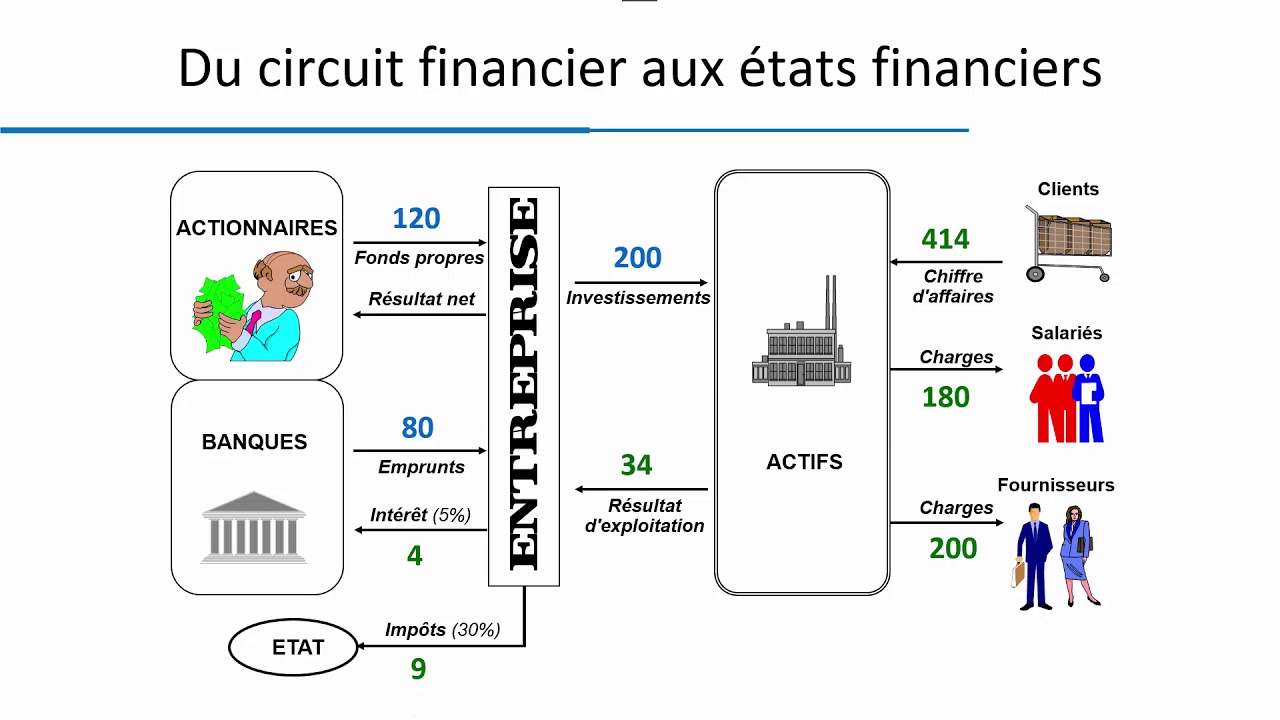

2.1 Du circuit financier aux états financiers

Le Compte de Résultat en Comptabilité | Tout comprendre en 10 minutes !

5.0 / 5 (0 votes)