Semana 3 - Ciclo contable y registro de libros contables

Summary

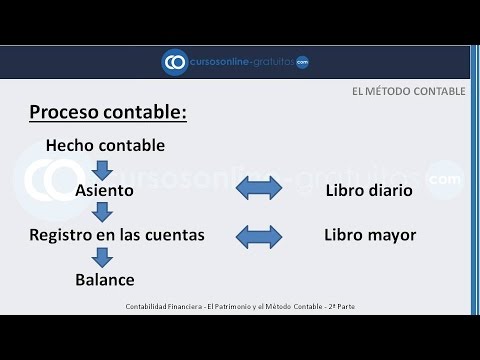

TLDREl ciclo contable es el proceso organizado y sistemático mediante el cual se registran las operaciones de una empresa en sus libros contables, afectando su patrimonio en un ejercicio económico. Inicia con los libros auxiliares (compras, ventas, planilla, etc.), que luego se centralizan en el libro principal, empezando con el libro diario. Este proceso culmina en los estados financieros, los cuales permiten analizar los hechos económicos y tomar decisiones informadas. El ciclo contable es fundamental para sustentar operaciones ante instituciones y asegurar la precisión de los registros.

Takeaways

- 😀 El ciclo contable es el proceso ordenado y sistematizado de registrar las operaciones de una empresa en los libros contables.

- 😀 Las operaciones de una empresa afectan su patrimonio y se registran durante un ejercicio económico.

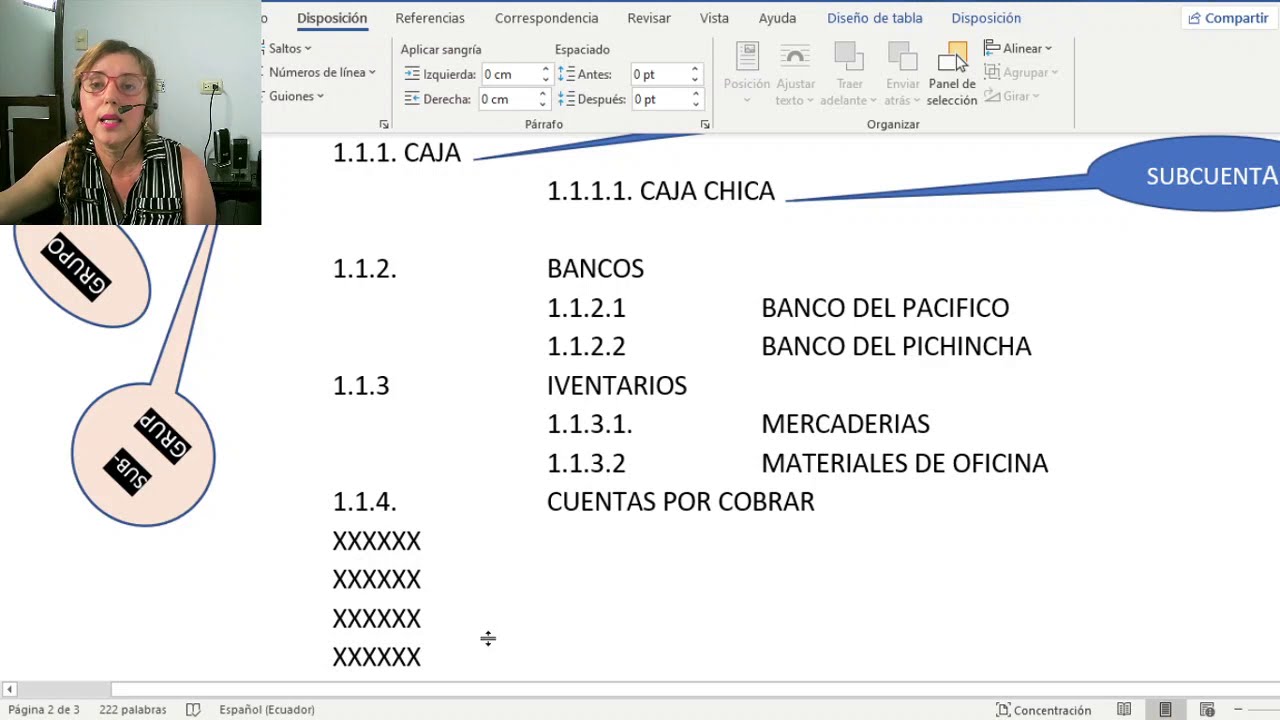

- 😀 Los registros deben ser ingresados inicialmente en los libros auxiliares como compras, ventas, planilla, caja y activos fijos.

- 😀 Los libros principales incluyen el libro de inventarios, balance diario y mayor.

- 😀 El proceso de centralización de registros comienza con el libro diario, seguido por el libro mayor.

- 😀 El balance de comprobación y los estados financieros son los últimos pasos en el ciclo contable.

- 😀 La contabilidad permite mostrar los hechos económicos de una empresa para tomar decisiones informadas.

- 😀 Conocer el ciclo contable es esencial para ingresar datos correctos en los libros correspondientes.

- 😀 Los libros contables sirven como evidencia ante cualquier institución si es necesario sustentar las operaciones de la empresa.

- 😀 El ciclo contable ayuda a organizar las operaciones contables de manera clara y precisa.

- 😀 Es fundamental llevar un registro adecuado de todas las operaciones económicas para poder analizar los resultados y realizar ajustes si es necesario.

Q & A

¿Qué es el ciclo contable?

-El ciclo contable es el conjunto de registros contables realizados en los diferentes libros de contabilidad, originados por las operaciones de la empresa que afectan su patrimonio durante un ejercicio económico.

¿Cuáles son los libros auxiliares en el ciclo contable?

-Los libros auxiliares son aquellos donde se registran de forma detallada las operaciones, como los libros de compras, ventas, planilla, caja y activos fijos.

¿Qué son los libros principales en la contabilidad?

-Los libros principales son el libro de inventarios y balance, el libro diario y el libro mayor, donde se centralizan los registros contables después de ser ingresados en los libros auxiliares.

¿Cómo se realiza la centralización de los registros contables?

-La centralización comienza con el libro diario, donde se ingresan los asientos contables, seguido por el libro mayor, luego el balance de comprobación y, finalmente, los estados financieros.

¿Por qué es importante conocer el ciclo contable?

-Es importante conocer el ciclo contable porque permite ingresar los datos correctamente en los libros correspondientes y, en caso de ser necesario, sustentar ante cualquier institución las operaciones realizadas.

¿Cuál es el objetivo principal de la contabilidad?

-El objetivo principal de la contabilidad es mostrar los hechos económicos de la empresa para poder analizarlos y tomar decisiones oportunas que favorezcan su gestión.

¿Qué sucede si no se siguen correctamente los pasos del ciclo contable?

-Si no se siguen correctamente los pasos del ciclo contable, puede haber errores en los registros y, por ende, en los estados financieros, lo cual podría afectar la toma de decisiones dentro de la empresa.

¿Qué tipo de operaciones deben registrarse en los libros contables?

-Deben registrarse todas las operaciones de la empresa que afecten su patrimonio empresarial, tales como compras, ventas, pagos, cobros, y otros movimientos económicos.

¿Cómo se relacionan los libros auxiliares con los libros principales?

-Los libros auxiliares proporcionan detalles de las operaciones diarias, mientras que los libros principales consolidan y centralizan esa información para crear una visión global de la situación financiera de la empresa.

¿Qué función tienen los estados financieros en el ciclo contable?

-Los estados financieros tienen la función de reflejar la situación económica de la empresa al final del ciclo contable, permitiendo a los directivos y analistas tomar decisiones informadas sobre su futuro financiero.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade Now

5.0 / 5 (0 votes)