¿Cómo se calcula el ISR de las personas morales? (Régimen General y RESICO)

Summary

TLDREste video ofrece una explicación detallada sobre cómo calcular el Impuesto a la Renta de las Personas Morales (ICR) en México. Se destaca la importancia de comprender este impuesto para los socios accionistas y administradores de empresas, ya que afecta directamente a la planificación financiera de la organización. El contenido se divide en dos regímenes fiscales principales: el régimen general de ley y el régimen simplificado de confianza. Se describe el proceso de cálculo del ICR para cada régimen, destacando la diferencia en la forma de declarar y pagar los ingresos y utilidades. Además, se discuten las ventajas y desventajas de cada régimen y se aconseja a los espectadores que se aseguren de tributar en el régimen correcto para minimizar el impacto del ICR en sus negocios. El video finaliza con una invitación a obtener más información sobre los servicios contables y asesorías personalizadas ofrecidos por el canal.

Takeaways

- 📚 El ICR (Impuesto a la Caja o Retención en la Fuente) es un impuesto que deben entender los socios accionistas y administradores de empresas para planificar sus finanzas.

- 🏦 El ICR se calcula sobre la utilidad fiscal de la empresa, no necesariamente sobre los ingresos totales.

- 🤔 Existen dos regímenes para el pago del ICR: el régimen general de ley y el régimen simplificado de confianza.

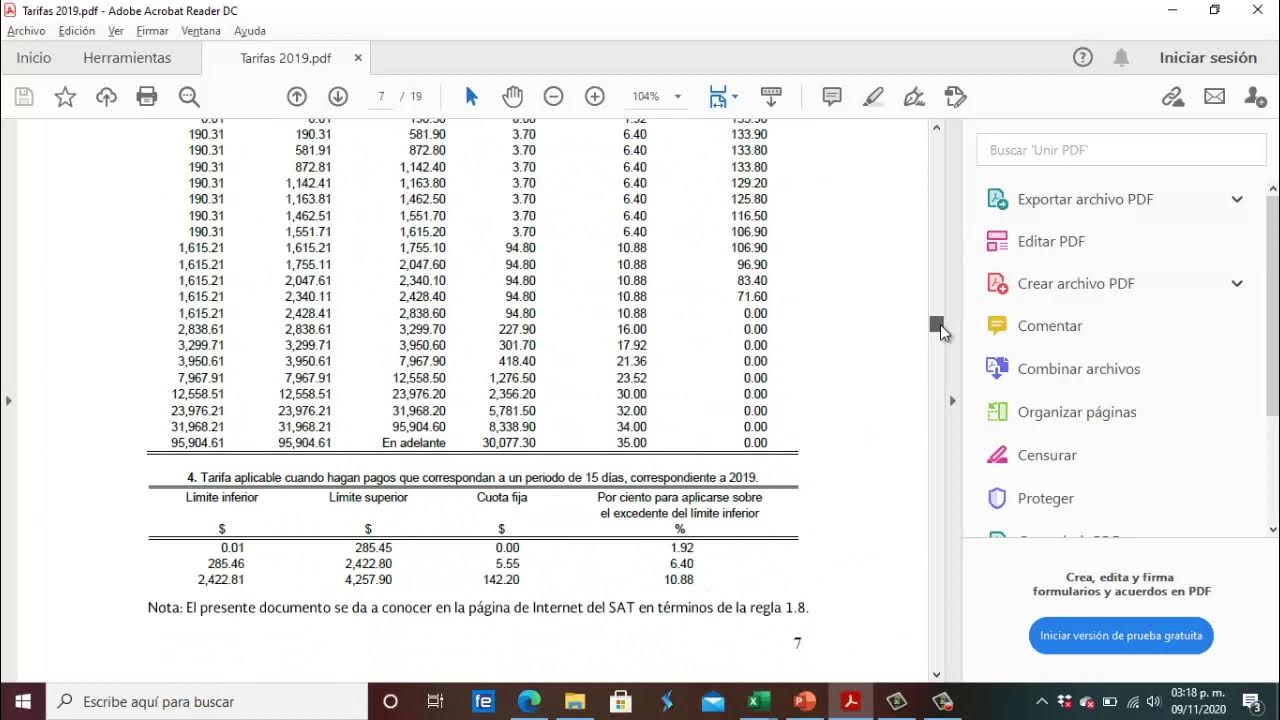

- 📊 En el régimen general de ley, las empresas acumulan ingresos y deducciones para determinar la utilidad y calcular el 30% correspondiente al ICR.

- 📅 Los pagos provisionales del ICR se realizan a través de declaraciones mensuales, utilizando un coeficiente de utilidad determinado por la declaración anual.

- 💡 El coeficiente de utilidad es un número decimal que se utiliza para calcular los pagos provisionales y se deduce de la utilidad fiscal declarada.

- 🔄 Los pagos provisionales son abonos que se des cuentan del ICR anual que se determina.

- 📉 En el régimen simplificado de confianza, las personas morales pagan el 30% de su utilidad fiscal de la misma manera, pero determinan y pagan mensualmente.

- ⚖️ El régimen de tributación que una empresa debe seguir no es elegido libremente, sino que depende de factores como la afiliación de los socios a otras empresas.

- ⛰ Una desventaja del régimen general de ley es que puede requerir el pago del ICR sobre ingresos no cobrados, lo que puede aumentar el riesgo.

- 📈 Una desventaja del régimen simplificado de confianza es que las empresas con picos de ingresos altos pueden verse afectadas económicamente por altos pagos de ICR en ciertos meses.

- 🗂️ Es importante asegurarse de que la empresa esté tributando en el régimen correcto para evitar multas o sobrepagos de impuestos.

Q & A

¿Qué es el ICR y qué implica para una empresa?

-El ICR (Impuesto a la Capacidad de Rendimiento) es un impuesto que deben pagar las personas morales que generan utilidades. Implica que el 30% de la utilidad fiscal debe ser declarado y pagado, no necesariamente el 30% de los ingresos totales.

¿Cuál es la diferencia entre el régimen general de ley y el régimen simplificado de confianza para las personas morales?

-El régimen general de ley requiere acumular ingresos y pagar ICR basado en la utilidad fiscal declarada anualmente, mientras que el régimen simplificado de confianza implica una declaración anual y pago del 30% de la utilidad fiscal calculada mensualmente.

¿Cómo se calculan los pagos provisionales en el régimen general de ley para personas morales?

-Los pagos provisionales se calculan mediante la declaración mensual de los ingresos nominales, sumados a los del mes anterior, y se multiplican por el coeficiente de utilidad, el cual es el 30%.

¿Qué es el coeficiente de utilidad y cómo se determina?

-El coeficiente de utilidad es un número decimal que se determina a través de la declaración anual. Se calcula dividiendo la utilidad fiscal declarada entre los ingresos y se utiliza para los pagos provisionales.

¿Por qué los pagos provisionales son importantes en el régimen general de ley?

-Los pagos provisionales son importantes porque permiten a las personas morales descontar estas sumas del ICR anual que determinen, evitando desembolsos grandes en una sola exhibición.

¿Qué desventaja puede representar para una empresa el tener que acumular ingresos no cobrados en el régimen general de ley?

-Acumular ingresos no cobrados puede suponer un riesgo ya que si la utilidad aumenta, la empresa podría tener que pagar un ICR por una cantidad que no ha recibido, lo que podría afectar su flujo de caja.

¿Cómo se determina el régimen fiscal al que pertenece una persona moral?

-La mayoría de las empresas están en principio en el régimen simplificado de confianza. Sin embargo, si los miembros de la sociedad tienen otras empresas, la autoridad fiscal los clasifica automáticamente en el régimen general de ley.

¿Qué sucede si una empresa no sabe en qué régimen fiscal se encuentra y cuál es su obligación correspondiente?

-Si una empresa no conoce su régimen fiscal, podría no cumplir con sus obligaciones fiscales de manera adecuada. Es fundamental asegurarse de que se esté tributando en el régimen correcto para evitar multas o actualizaciones de impuestos.

¿Cuál es la recomendación final para los socios o dueños de una empresa en cuanto al ICR?

-La recomendación final es asegurarse de que la empresa esté operando y tributando en el régimen fiscal correcto, para que el impacto del ICR sea mínimo y se eviten problemas financieros y legales.

¿Cómo pueden los socios o dueños de una empresa planificar estrategias para disminuir el impacto del ICR?

-Pueden planificar estrategias conociendo cómo se calcula el ICR según su régimen fiscal y ajustando sus operaciones de manera que el impacto sea menor, sin intentar evitar el pago del impuesto correspondiente.

¿Por qué es importante para una empresa entender el proceso de cálculo del ICR?

-Es importante para que la empresa pueda planificar sus finanzas de manera efectiva, evitar sorpresas en el pago de impuestos y operar de manera legal y eficiente, contribuyendo así al éxito a largo plazo de la empresa.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowBrowse More Related Video

5.0 / 5 (0 votes)