IVA Acreditable e IVA Trasladado 💲💲 Manejo del IVA en compras y gastos | Contabilidad Básica

Summary

TLDREste vídeo educativo aborda el manejo del IVA acreditable y trasladado, temas cruciales en la contabilidad y la gestión empresarial. A través de ejemplos prácticos, se explica cómo funciona el IVA en compras y ventas, y cómo se calcula el IVA por acreditar y el IVA por trasladar. Se desglosan los conceptos de IVA pendiente de cobrar y IVA pendiente de pago, y se proporcionan asientos contables para entender el proceso de ajuste del IVA al final del mes. El objetivo es aclarar dudas y ofrecer una visión clara del tratamiento fiscal de las transacciones comerciales.

Takeaways

- 😀 El IVA (Impuesto al Valor Agregado) es un impuesto que se aplica a los bienes y servicios, y varía según la legislación de cada país.

- 💼 Existen diferentes tipos de IVA: acreditable, trasladado, por acreditar y por trasladar, cada uno con sus propias reglas de manejo.

- 🛒 Un ejemplo práctico se utiliza para ilustrar cómo funciona el IVA, con Mariana comprando ropa y teniendo que pagar el IVA adicional.

- 📈 Se explica cómo el IVA afecta tanto a las compras como a las ventas, y cómo se calcula en función de los importes pagados y recibidos.

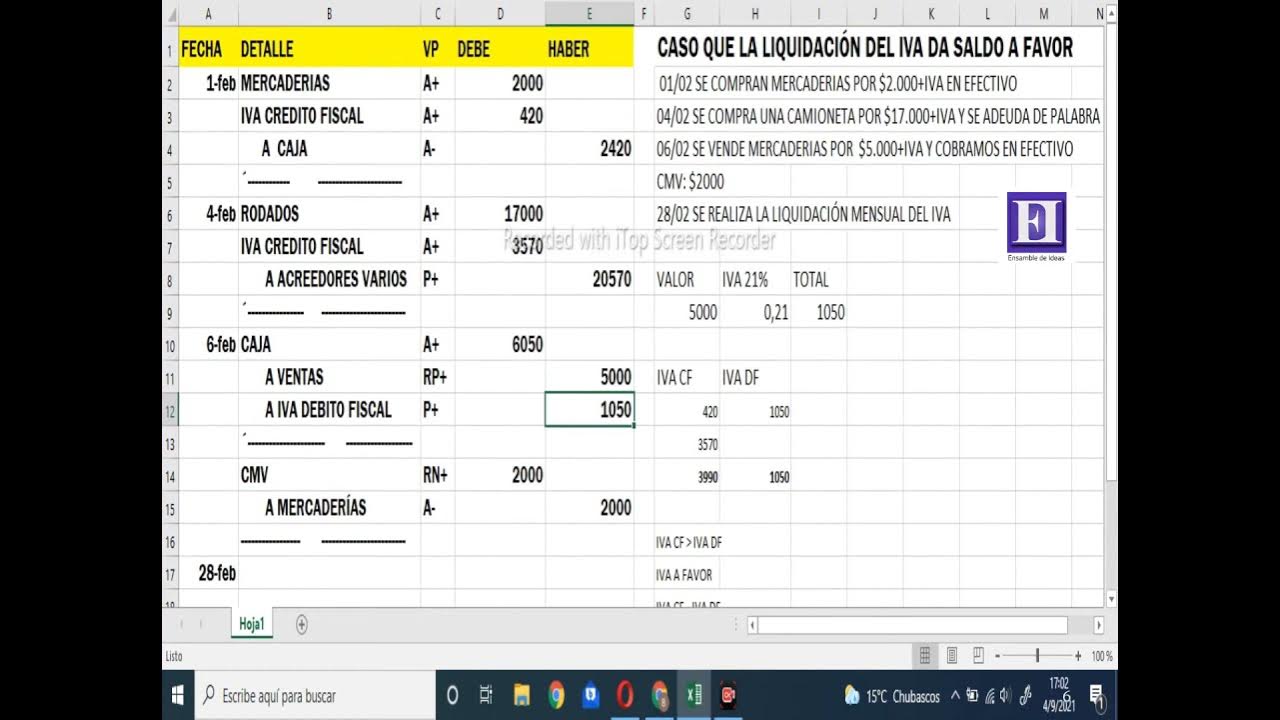

- 🔄 Se detalla el proceso de 'ajuste de IVA' al final del mes, que permite determinar la cantidad exacta de IVA que debe ser pagada a la autoridad fiscal.

- 🏪 Se discute la diferencia entre operaciones de contado y a crédito, y cómo esto influye en la gestión del IVA por acreditar y por trasladar.

- 💡 Se aclaran las confusiones comunes sobre el manejo del IVA, como la diferencia entre IVA acreditable y IVA a favor.

- 📊 Se presentan ejemplos de asientos contables que muestran cómo se registran las transacciones de IVA en los libros de cuentas.

- 🔢 Se enfatiza la importancia de realizar cálculos aritméticos correctos para evitar sobrepagar o reclamar incorrectamente el IVA.

- 🌐 Se menciona que, aunque se utiliza México como ejemplo, los conceptos de IVA son aplicables en muchos otros países con nombres y tasas variados.

Q & A

¿Qué es el IVA y cómo se aplica en la vida real?

-El IVA, o Impuesto al Valor Agregado, es un impuesto que se agrega a los bienes y servicios. Se aplica en la vida real cuando un consumidor compra un producto o servicio, como en el ejemplo de Mariana que paga 500 pesos por ropa más 80 pesos de IVA.

¿Cuál es la diferencia entre el IVA acreditable y el IVA trasladado?

-El IVA acreditable es el impuesto que se paga al adquirir bienes o servicios, mientras que el IVA trasladado es el impuesto que se cobra a los clientes por las ventas. Mariana, como empresaria, tiene derecho a reclamar el IVA acreditable y debe pagar el IVA trasladado recaudado de sus ventas.

¿Cómo se calcula el IVA que un empresario debe pagar al gobierno?

-El IVA que un empresario debe pagar se calcula restando el IVA acreditable (pagado por compras) del IVA trasladado (recaudado por ventas). En el ejemplo, Mariana debe pagar 718 pesos y 40 centavos al gobierno después de realizar este cálculo.

¿Qué sucede con el IVA cuando se realizan compras a crédito?

-Cuando se realizan compras a crédito, el IVA asociado a dichas compras se conoce como IVA por acreditar, ya que el pago no se ha realizado y, por lo tanto, el IVA aún no se puede acreditar.

¿Cómo se manejan las ventas a crédito en términos de IVA?

-Las ventas a crédito tienen un IVA conocido como IVA por trasladar o a veces como IVA pendiente de cobro. Esto representa la obligación futura de cobrar el IVA una vez que el cliente efectúe el pago.

¿Qué es el IVA pendiente de pago y cómo se diferencia del IVA a favor?

-El IVA pendiente de pago es el impuesto que se espera recaudar de ventas a crédito. En contraste, el IVA a favor es el impuesto que se puede reclamar al gobierno, generalmente cuando las ventas son mayores a las compras en un periodo determinado.

¿Cuál es la importancia de realizar un ajuste de IVA al final del mes?

-El ajuste de IVA al final del mes es importante para determinar la cantidad exacta de impuesto que debe ser pagado al gobierno. Este proceso asegura que tanto el IVA acreditable como el IVA trasladado queden en ceros, reflejando la situación fiscal actual de la empresa.

¿Cómo se reflejan los diferentes tipos de IVA en los asientos contables?

-Los diferentes tipos de IVA se reflejan en los asientos contables de la siguiente manera: el IVA acreditable se carga en el activo, el IVA trasladado se carga en el pasivo, y el IVA por pagar se muestra como una obligación en el balance general.

¿Qué consejo se da a los empresarios sobre la gestión del IVA en sus operaciones comerciales?

-Se aconseja a los empresarios comprender claramente la diferencia entre el IVA acreditable y el IVA trasladado, y realizar ajustes periódicos para asegurarse de que las obligaciones fiscales estén actualizadas y se paguen correctamente.

¿Cómo se resuelve la situación cuando las ventas superan a las compras en términos de IVA?

-Cuando las ventas superan a las compras en términos de IVA, el resultado es un IVA a favor, que representa la cantidad que el gobierno debe reembolsar al contribuyente por exceder las obligaciones de pago con los derechos de reembolso.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowBrowse More Related Video

IVA ACREDITABLE e IVA TRASLADADO ✔✔explicación SENCILLA 😱 💲💲

🔥 QUE ES Y COMO FUNCIONA EL IVA 16% EXENTO Y 0% | 2023

IVA personas morales 2024, nueva plataforma

EL MANEJO DE INVENTARIOS SU IMPORTANCIA PARA LA GERENCIA DE CALIDAD

INGLES PARA NEGOCIOS | VOCABULARIO BASICO | Aumenta tu vocabulario para cerrar tratos!

ASIENTOS CONTABLES CON IVA - Crédito Fiscal y Debito Fiscal

5.0 / 5 (0 votes)