ESTRUCTURA de la LEY de ISR 2023 | IMPUESTOS PARA PRINCIPIANTES

Summary

TLDREste video educativo explica los cambios recientes en la ley del impuesto sobre la renta, destacando la importancia de conocer su estructura para una comprensión adecuada. Se discuten los siete títulos de la ley, desde disposiciones generales hasta estímulos fiscales, y se enfatiza la necesidad de herramientas para consultar la ley de manera eficiente. El video también aborda la confusión entre los regímenes fiscales para personas físicas y morales, y cómo se pueden encontrar y entender los artículos relevantes en la normativa.

Takeaways

- 📚 La ley del impuesto sobre la renta ha experimentado cambios recientes, incluyendo la derogación del régimen de incorporación fiscal y la introducción del régimen simplificado de confianza y el régimen simplificado de personas morales.

- 🔍 Para comprender la estructura actual de la ley del impuesto sobre la renta, es fundamental revisar la versión más reciente, que fue modificada el 12 de noviembre de 2021 y entró en vigencia el 1 de enero de 2022.

- 📖 La ley se divide en títulos, capítulos y secciones, con un total de siete títulos hasta el año 2022, cada uno con sus respectivas disposiciones y regulaciones específicas.

- 👤 El título 1 trata sobre disposiciones generales, incluyendo el sujeto del impuesto, agentes independientes, doble tributación y el régimen de incorporación fiscal.

- 🏢 El título 2 se refiere a las personas morales, con capítulos que abordan ingresos, deducciones, ajuste anual por inflación, instituciones de crédito, pérdidas y régimen opcional para grupos de sociedades.

- 🏦 Los capítulos dentro de los títulos pueden contener secciones más específicas, como las deducciones en general, de las inversiones y del costo de lo vendido para las personas morales.

- 👩💼 El título 3 se centra en las personas morales con fines no lucrativos, presentando artículos directos sin subdivisión en capítulos o secciones.

- 💼 Para personas físicas, el título 4 describe ingresos por sueldos, salarios, actividad empresarial y profesional, arrendamiento, enajenación de bienes, entre otros.

- 🌐 El título 5 trata sobre residentes en el extranjero con ingresos de fuente de riqueza ubicada en el territorio nacional, mientras que el título 6 se refiere a entidades extranjeras y operaciones entre partes relacionadas.

- 🏦 El título 7 abarca estímulos fiscales, incluyendo fideicomisos para la adquisición o construcción de inmuebles y contribuyentes dedicados a construcciones y enajenaciones de desarrollo inmobiliarios.

- ✏️ Los artículos transitorios brindan precisiones sobre cambios y actualizaciones en la ley, como los relacionados con el régimen simplificado de confianza.

Q & A

¿Qué ha cambiado recientemente en la ley del impuesto sobre la renta?

-Se ha derogado el régimen de incorporación fiscal y ha surgido el régimen simplificado de confianza, así como el régimen simplificado de personas morales.

¿Dónde puedo encontrar la ley del impuesto sobre la renta actualizada?

-Puedes encontrar la ley del impuesto sobre la renta buscando en internet, donde encontrarás el PDF de la ley, con la última modificación del 12 de noviembre del 2021 que entró en vigencia el 1 de enero de 2022.

¿Cómo se divide la ley del impuesto sobre la renta en títulos?

-La ley del impuesto sobre la renta se divide en siete títulos, desde el título 1 hasta el título séptimo, además de un prefacio y artículos transitorios.

¿Qué trata el título 1 de la ley del impuesto sobre la renta?

-El título 1 se refiere a las disposiciones generales, incluyendo el sujeto del tributo, agentes independientes, doble tributación y el acreditamiento del impuesto sobre la renta.

¿Cómo se organizan los capítulos dentro del título 2 de la ley?

-El título 2 se subdivide en capítulos que tratan sobre personas morales, incluyendo disposiciones generales, ingresos, deducciones, ajuste anual por inflación, instituciones de crédito, pérdidas y otros temas específicos.

¿Qué se aborda en el capítulo de deducciones dentro de las personas morales?

-El capítulo de deducciones se subdivide en secciones que tratan sobre deducciones en general, deducciones de inversiones y del costo de lo vendido.

¿Qué se debe tener en cuenta para las deducciones según el artículo 27?

-Las deducciones autorizadas deben reunir requisitos específicos que se detallan en el artículo 27 de la ley.

¿Cómo se diferencia el tratamiento fiscal de las personas físicas y morales en la ley?

-Aunque ambos tienen tratamientos similares, la ley ofrece una amplia gama de secciones y capítulos específicos para cada tipo de contribuyente, adaptándose a sus características particulares.

¿Dónde se encuentra el régimen simplificado de confianza para personas morales en la ley?

-El régimen simplificado de confianza para personas morales se encuentra dentro de los estímulos fiscales, en el título séptimo, específicamente en el capítulo 12.

¿Qué se entiende por artículos transitorios en la ley del impuesto sobre la renta?

-Los artículos transitorios son disposiciones que se publican con cada modificación de la ley y proporcionan precisiones o transiciones específicas para la implementación de los cambios legislativos.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowBrowse More Related Video

ESTRUCTURA DE LA LEY DEL ISR

Régimen Opcional para Grupos de Sociedades

Salarios pago de impuesto

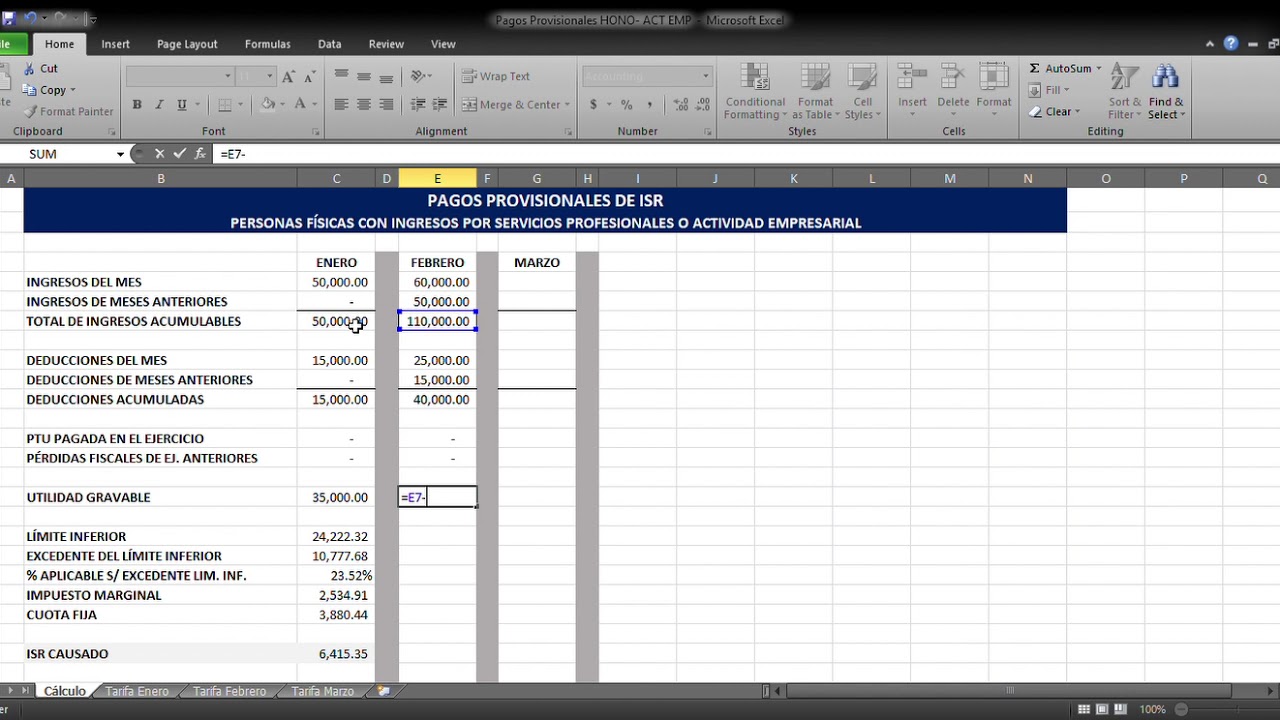

PAGOS PROVISIONALES DE ISR HONORARIOS | APRENDE A CALCULAR TUS IMPUESTOS POR HONORARIOS

🤓🔢Aguinaldo 2023. Calculo anual y Retencion de ISR (Con Archivo de excel)

Clase GRATIS Invertir en RETA FIJA | Cómo Ganar Dinero Invirtiendo en RENTA FIJA en 2024

5.0 / 5 (0 votes)