Ecuación Contable

Summary

TLDREl video educativo explica la ecuación contable fundamental en la gestión financiera de empresas. Se definen los términos clave: activo, pasivo y capital contable. Se describen sus componentes y cómo se relacionan en la ecuación contable. Además, se introducen las definiciones técnicas de acuerdo con las normas internacionales de contabilidad y se explica cómo se presentan en la partida doble, con ejemplos de cómo los cambios en estos elementos afectan la presentación en el debe y el haber. El video invita a los espectadores a un próximo episodio para explorar casos prácticos.

Takeaways

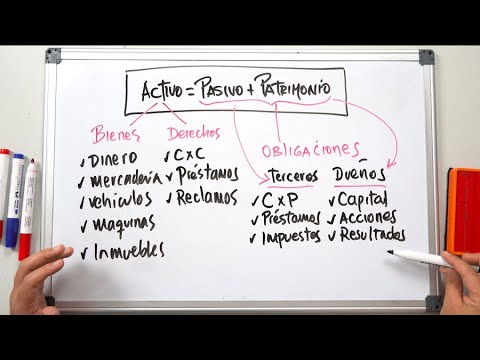

- 📚 La ecuación contable esencialmente compara tres elementos fundamentales de los estados financieros: activos, pasivos y capital contable.

- 🏢 El activo representa el conjunto de bienes y derechos financieros que posee una empresa.

- 💼 Los pasivos son las deudas y obligaciones que la empresa tiene con terceros.

- 💵 El capital contable, también conocido como patrimonio neto, es el fondo que corresponde a las obligaciones de la empresa con sus socios o fundadores.

- 🔍 Para una correcta identificación de los rubros en la contabilidad, es crucial entender las definiciones de activo, pasivo y capital contable.

- 🌐 Según las normas internacionales de contabilidad, el activo incluye recursos controlados por la entidad que se esperan que produzcan beneficios económicos futuros.

- 📉 Los pasivos son obligaciones presentes que surgen de hechos pasados y que la empresa espera cancelar liberando recursos económicos.

- 📈 El capital contable es el valor residual que se obtiene restando los pasivos del valor del activo.

- 📋 En la presentación de la partida doble, los aumentos de activos se registran en el debe, mientras que disminuciones se registran en el haber.

- 🔄 Un cambio en los activos, pasivos o capital contable afecta la ecuación contable, mostrando aumentos en el haber y disminuciones en el debe.

- 🎥 Se anticipa un próximo vídeo para desarrollar casos prácticos que ayuden a comprender mejor la teoría de la ecuación contable.

Q & A

¿Qué es la ecuación contable y qué elementos fundamentales la componen?

-La ecuación contable es una comparación de elementos financieros que se traduce en la relación 'Activo = Pasivo + Capital Contable'. Comprende tres elementos fundamentales: Activo, Pasivo y Capital Contable.

¿Cuál es la definición de Activo según la ecuación contable?

-El Activo es el conjunto de bienes y derechos financieros que posee una empresa.

¿Qué comprende el Pasivo en términos financieros?

-El Pasivo incluye las deudas y obligaciones que una empresa tiene con terceros.

¿Cómo se define el Capital Contable o Patrimonio Neto en la contabilidad?

-El Capital Contable o Patrimonio Neto es el fondo que corresponde a las obligaciones que la empresa tiene con sus socios o fundadores.

Según el marco conceptual de las normas internacionales de contabilidad, ¿qué recursos componen el Activo?

-El Activo está compuesto por aquellos recursos controlados por la entidad que se esperan contengan beneficios económicos futuros.

¿Cuáles son las obligaciones presentes que incluye el Pasivo según las normas internacionales de contabilidad?

-El Pasivo incluye las obligaciones presentes que provienen de hechos pasados y que la empresa espera cancelar desprendiéndose de recursos económicos.

¿Cómo se define técnicamente el Capital Contable o Patrimonio Neto según las normas internacionales de contabilidad?

-El Capital Contable o Patrimonio Neto se define como el valor residual que resulta de restar los Pasivos al valor del Activo.

¿Cómo se presenta el Activo en la partida doble de la contabilidad cuando aumenta?

-Cuando el Activo aumenta, se presenta en el debe (DV) en la partida doble.

Si un Activo disminuye, ¿cómo cambia su presentación en la partida doble?

-Cuando un Activo disminuye, su presentación cambia del lado deudor (DV) al lado acreedor (Haber) en la partida doble.

¿Qué sucede con la presentación de los elementos del Pasivo y Capital Contable en la partida doble si disminuyen sus saldos?

-Si los elementos del Pasivo o Capital Contable disminuyen, su presentación negativa se muestra en el debe (DV).

¿Cómo se pueden identificar los cambios en la presentación de los elementos financieros en la ecuación contable?

-Los cambios se identifican por la posición en la que se presentan en la partida doble: en debe (DV) para aumentos y en haber para disminuciones.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade Now

5.0 / 5 (0 votes)