Contabilidad. Cómo hacer un balance de situación

Summary

TLDREste vídeo explica el balance de una empresa, destacando su importancia para evaluar el patrimonio. Se describe la estructura en activos, pasivos y patrimonio neto, y cómo clasificarlos en corto o largo plazo. Seguidamente, se ofrece un proceso para ubicar elementos en el balance, preguntando si son activos, pasivos o patrimonio y su liquidez o exigibilidad. Se ilustra con ejemplos como coches, mercaderías, clientes, bancos, capital social y deudas, estructurando el balance de menor a mayor liquidez en activos y de menor a mayor exigibilidad en pasivos.

Takeaways

- 😀 El balance es una cuenta anual básica que muestra el patrimonio de una empresa a simple vista.

- 🏦 Está estructurado en activos, pasivos y patrimonio neto.

- 🔍 Para clasificar un elemento, se pregunta si es un activo, pasivo o patrimonio neto y si es a corto o largo plazo.

- 🚗 Un coche, siendo un bien de la empresa y con una permanencia mayor a un ejercicio económico, es un activo no corriente.

- 📦 Mercancías, que se venden y compran rápidamente, son activos corrientes.

- 💼 La cuenta de clientes, que representa un derecho de cobro por servicios o productos prestados, es un activo corriente.

- 🏦 El dinero en bancos, fácilmente convertible en efectivo, es también un activo corriente.

- 💵 El capital social, aportado por los socios, es parte del patrimonio neto y no se tiene que devolver.

- 💵 Un préstamo a largo plazo, que se debe devolver en más de un ejercicio económico, es un pasivo no corriente.

- 📅 Deudas a corto plazo, que se abordan en menos de un ciclo económico, son pasivos corrientes.

- 📊 Se estructura el balance de menor a mayor liquidez para los activos y de menor a mayor exigibilidad para los pasivos y patrimonio neto.

Q & A

¿Qué es un balance en términos de contabilidad?

-El balance es una de las cuentas anuales básicas que permite ver de un solo vistazo el patrimonio de una empresa.

¿Cuáles son las secciones principales del balance?

-Las secciones principales del balance son activos, pasivos y patrimonio neto.

¿Qué se entiende por activos no corriente y corriente?

-Activos no corriente son bienes y derechos que pertenecen a la empresa y que se mantendrán más de un ejercicio económico. Activos corriente son aquellos que se esperan que se realicen en menos de un año.

¿Cómo se diferencian los pasivos corriente y no corriente?

-Los pasivos corriente son obligaciones que la empresa debe cumplir en menos de un año. Los pasivos no corriente son obligaciones a largo plazo que no se deben abonar en menos de un año.

¿Cuál es la relación entre los activos y el patrimonio neto con los pasivos en el balance?

-La suma de todos los activos debe ser igual a la suma de todos los pasivos y el patrimonio neto.

¿Cómo se determina si un elemento es un activo, un pasivo o un patrimonio neto?

-Se determina si es un bien o derecho (activo), una obligación (pasivo) o si se trata de una inversión de los socios que permanece en la empresa indefinidamente (patrimonio neto).

¿Qué significa liquidez en el contexto del balance?

-La liquidez es la capacidad de los elementos de activos para convertirse en efectivo. Se estructuran de menor a mayor liquidez.

¿Qué es la exigibilidad y cómo se aplica en el balance?

-La exigibilidad es el tiempo que se tarda en hacer frente a una deuda. Se estructuran de menor a mayor exigibilidad en el pasivo.

¿Cómo se coloca un coche en el balance si es propiedad de la empresa?

-Un coche, siendo un elemento de transporte y una inversión a largo plazo, se coloca como un activo no corriente.

¿Dónde se ubicaría la mercadería en el balance y por qué?

-La mercadería, siendo un bien que se espera vender en un corto período de tiempo, se ubicaría como un activo corriente.

¿Qué tipo de pasivo se considera la cuenta de proveedores y por qué?

-La cuenta de proveedores es un pasivo corriente porque se trata de una deuda que la empresa espera abonar en un corto plazo.

Outlines

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифMindmap

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифKeywords

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифHighlights

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифTranscripts

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифПосмотреть больше похожих видео

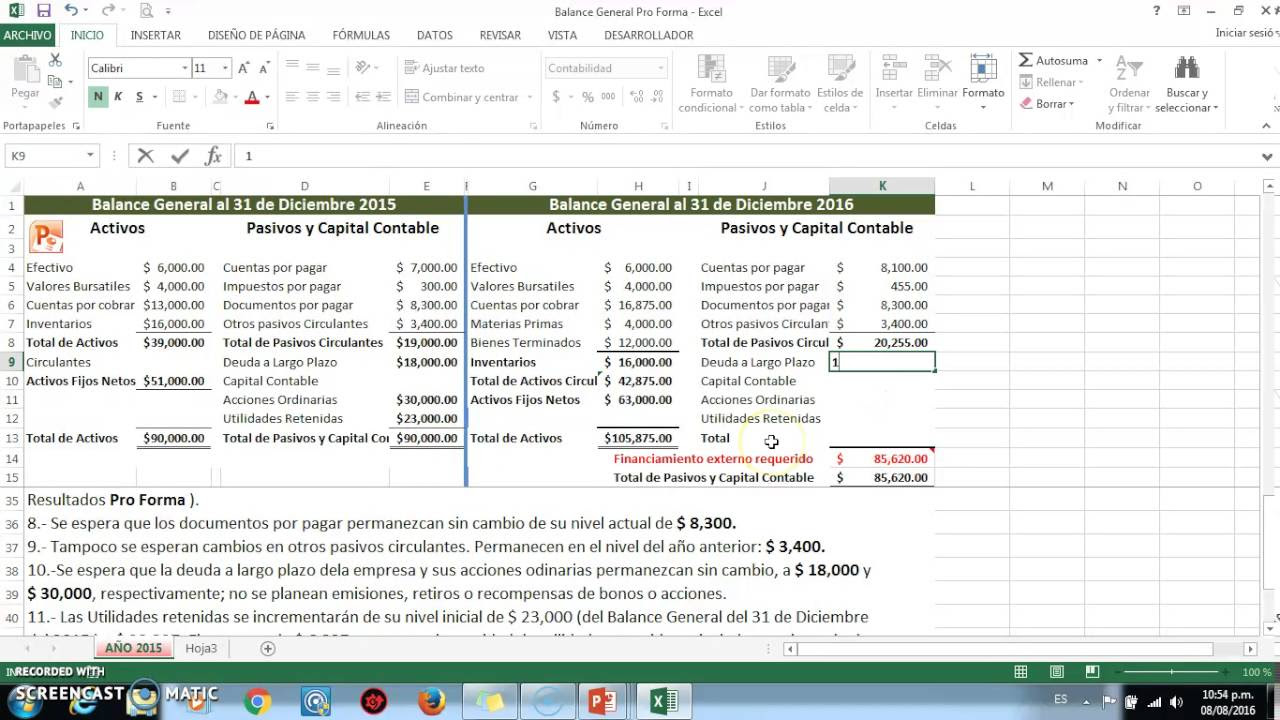

Balance Proforma Balance Presupuestado o Balance Proyectado

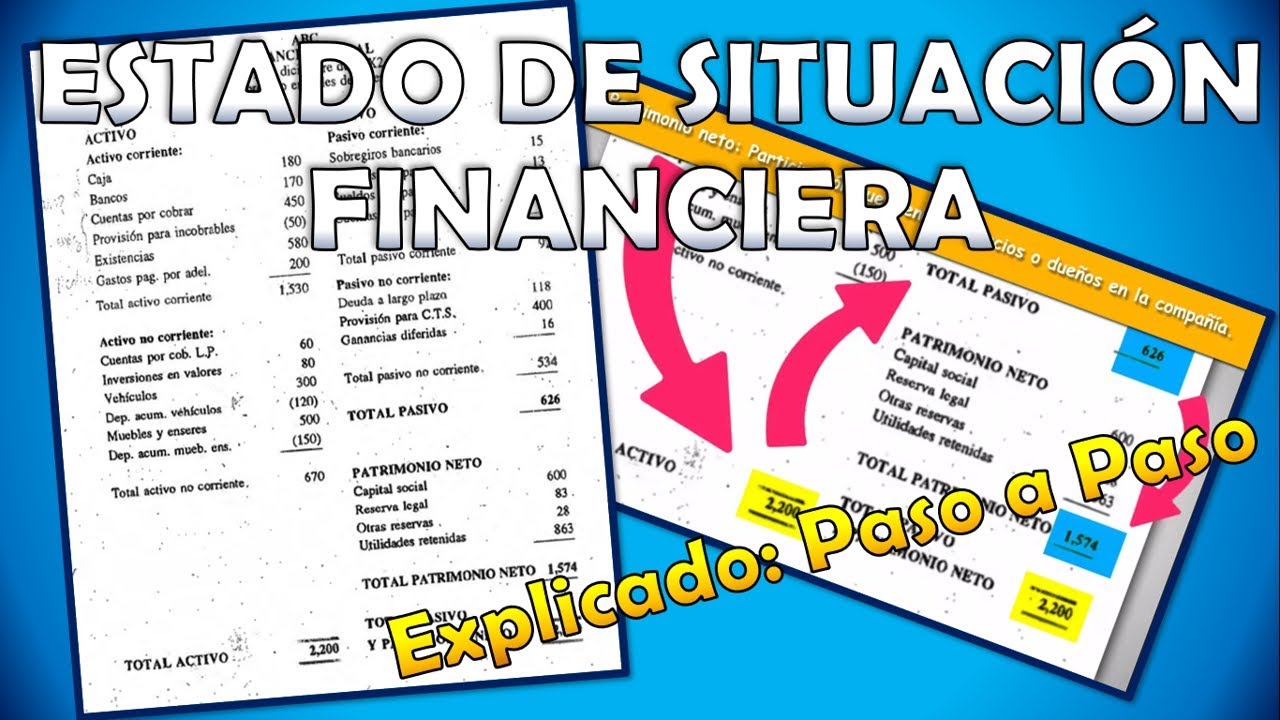

Estado de Situación Financiera o Balance General: Explicación (Soles) Paso a Paso CC Ep. #2

¿Qué es la contabilidad?

Cómo entender el ESTADO DE SITUACIÓN FINANCIERA | Principales características.

Informes financieros Estructura - Notas a los EE.FF. - Auditoría independiente Consolidación EEFF 👍👍

EL PATRIMONIO DE UNA EMPRESA

5.0 / 5 (0 votes)