Patrimonio empresarial y Masas patrimoniales

Summary

TLDREste video explica el concepto de patrimonio empresarial y cómo se divide en activos, pasivos y patrimonio neto. El patrimonio empresarial se define como la diferencia entre lo que tiene una empresa (activos) y lo que debe (pasivos). Se detallan las estructuras económicas y financieras de la empresa, cómo se agrupan los elementos según su liquidez o exigibilidad, y las diferentes masas patrimoniales que las componen, como el activo no corriente y corriente, así como el patrimonio neto y las deudas a largo y corto plazo. Todo ello se explica desde la perspectiva contable y financiera.

Takeaways

- 😀 El patrimonio empresarial está compuesto por los bienes, derechos de cobro y obligaciones de pago de una empresa.

- 😀 El activo representa todo lo que posee una empresa, incluyendo bienes y derechos de cobro, mientras que el pasivo refleja sus deudas y obligaciones.

- 😀 El patrimonio neto es la diferencia entre el activo y el pasivo, y representa la riqueza neta de la empresa.

- 😀 La ecuación fundamental de la contabilidad establece que el total del activo debe ser igual a la suma del patrimonio neto y el pasivo.

- 😀 La estructura económica de la empresa se refiere a sus inversiones y destino de los fondos, mientras que la estructura financiera está relacionada con los recursos y su origen.

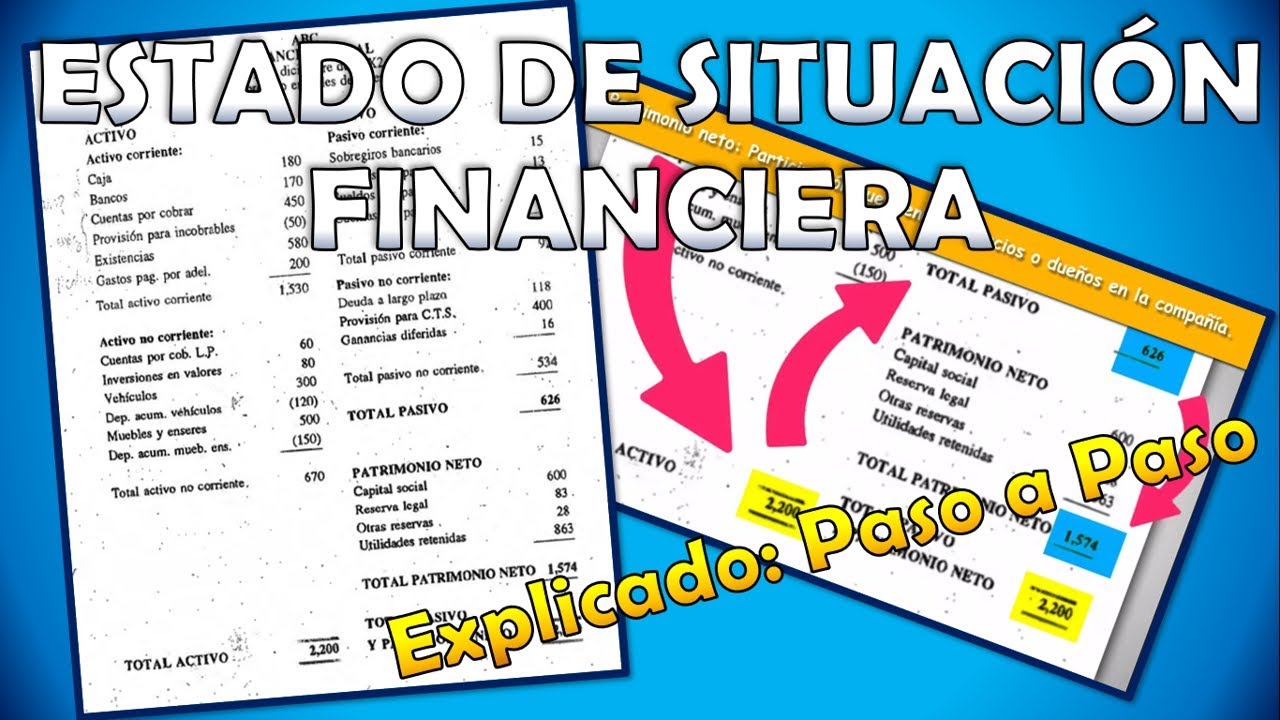

- 😀 El activo se ordena de menor a mayor liquidez, desde las inversiones a largo plazo hasta el dinero en efectivo.

- 😀 La estructura financiera se ordena de menor a mayor exigibilidad, empezando por los recursos que no deben devolverse (como el capital social) y terminando con las deudas a corto plazo.

- 😀 El activo no corriente incluye inversiones permanentes, como inmuebles y activos financieros a largo plazo, mientras que el activo corriente incluye inversiones de corto plazo, como existencias y efectivo.

- 😀 El patrimonio neto se compone de los recursos propios (aportaciones de socios, beneficios no distribuidos, reservas) y las subvenciones y donaciones no reembolsables.

- 😀 El pasivo se divide en pasivo no corriente (deudas a largo plazo) y pasivo corriente (deudas a corto plazo, que deben pagarse en menos de un año).

Q & A

¿Qué es el patrimonio empresarial?

-El patrimonio empresarial es el conjunto de bienes, derechos de cobro y obligaciones de pago que tiene una empresa. Representa la riqueza de la empresa y se calcula como la diferencia entre el activo y el pasivo.

¿Cómo se clasifica el patrimonio empresarial?

-El patrimonio empresarial se clasifica en dos partes: el activo (que incluye bienes y derechos de cobro) y el pasivo (que incluye las obligaciones de pago). La diferencia entre estos dos es el patrimonio neto, que representa la riqueza neta de la empresa.

¿Qué indica la ecuación fundamental del patrimonio?

-La ecuación fundamental del patrimonio establece que el total del activo debe ser igual a la suma del patrimonio neto y el pasivo. Es una regla básica de la contabilidad que asegura que las fuentes de recursos de la empresa se igualen con su uso.

¿Qué es la estructura económica de la empresa?

-La estructura económica de la empresa está formada por el activo, que incluye las inversiones de la empresa y el destino de los fondos. Se clasifica según la liquidez, es decir, de menor a mayor capacidad de convertirse en efectivo.

¿Cómo se organiza la estructura financiera de la empresa?

-La estructura financiera de la empresa está formada por el patrimonio neto y el pasivo, y se organiza de menor a mayor exigibilidad. Es decir, los recursos que no deben ser devueltos están más arriba en la estructura, y los recursos que deben ser devueltos están más abajo.

¿Qué son las masas patrimoniales?

-Las masas patrimoniales son la agrupación de elementos que tienen características homogéneas y una misma función económica o financiera. Estas masas se dividen tanto en el activo como en el pasivo, y se ordenan según criterios de liquidez o exigibilidad.

¿Cómo se ordenan los elementos dentro del activo?

-Dentro del activo, los elementos se ordenan de menor a mayor liquidez, es decir, de menor a mayor capacidad de convertirse en efectivo. Los activos más líquidos, como el efectivo, se encuentran al final, mientras que las inversiones a largo plazo, como el terreno, están al principio.

¿Qué es el activo no corriente y qué incluye?

-El activo no corriente está compuesto por las inversiones que permanecen en la empresa durante más de un ejercicio económico. Incluye el inmovilizado, las inversiones inmobiliarias y las inversiones financieras a largo plazo.

¿Cómo se clasifica el activo corriente?

-El activo corriente se clasifica en tres submasas: existencias (bienes que se gastan en menos de un ejercicio económico), realizable (derechos de cobro a corto plazo), y efectivo (dinero líquido que la empresa tiene en caja o en el banco).

¿Qué conforma el patrimonio neto en la estructura financiera?

-El patrimonio neto en la estructura financiera está formado por los recursos propios, que incluyen las aportaciones de los socios, las reservas (beneficios no distribuidos) y el resultado del ejercicio. También incluye subvenciones y donaciones que no deben ser devueltas.

Outlines

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードMindmap

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードKeywords

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードHighlights

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードTranscripts

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレード関連動画をさらに表示

EL PATRIMONIO DE UNA EMPRESA

Contabilidad. Cómo hacer un balance de situación

Estado de Situación Financiera o Balance General: Explicación (Soles) Paso a Paso CC Ep. #2

Contabilidad financiera - Curso de finanzas

BALANCE SHEET ⚖️ | ➕ SOLVED EXERCISE | Business Economics 111#

Contabilidad. Conceptos Básicos.

5.0 / 5 (0 votes)