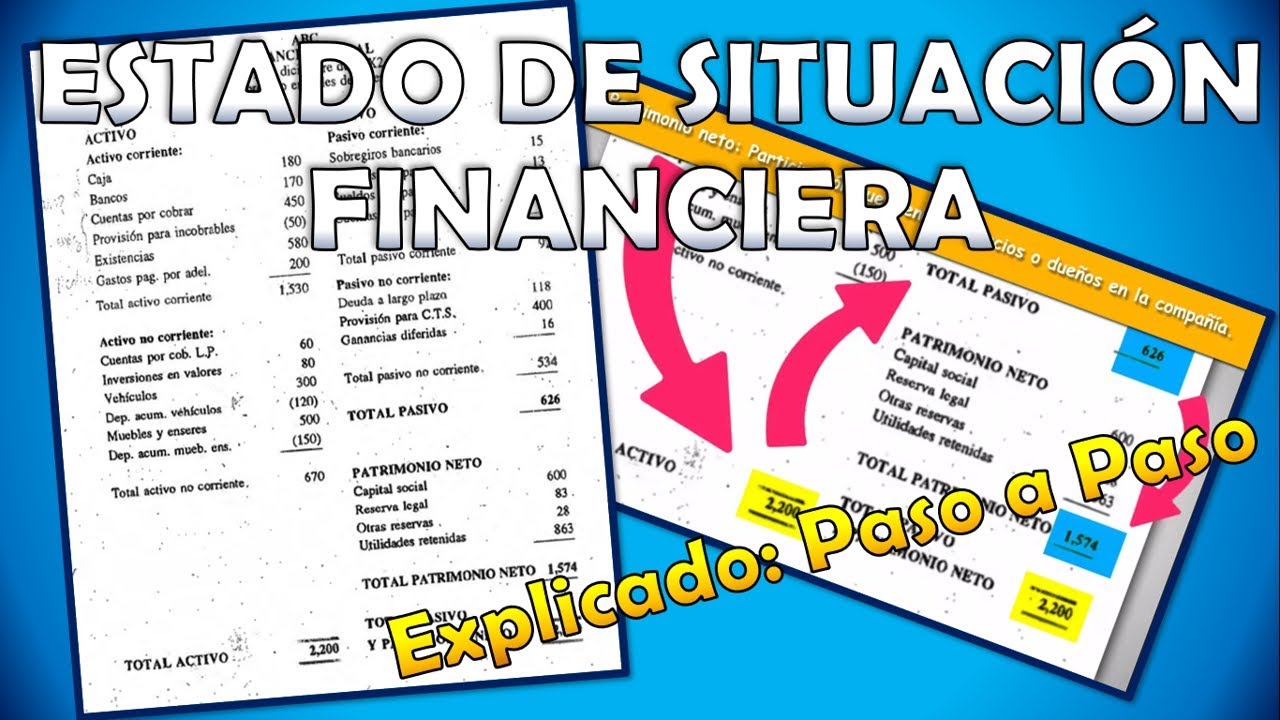

Balance general o estado de situación financiera

Summary

TLDREn este video se explica de manera detallada el balance general, un concepto clave en contabilidad. Se analizan sus dos formas de presentación: la forma de reporte y la de cuenta. Se profundiza en los tres grandes rubros del activo (circulante, no circulante y diferido) y sus componentes, como efectivo, cuentas por cobrar e inventarios. También se aborda el pasivo, clasificado en circulante, no circulante y diferido, destacando deudas y obligaciones. Finalmente, se explica el capital contable, que incluye el capital social y las utilidades acumuladas. Todo esto muestra cómo se organiza la información financiera para entender los recursos y las deudas de una entidad.

Takeaways

- 📊 El balance general se puede presentar en dos formas: forma de reporte y forma de cuenta, siendo esta última la más común.

- 💰 En la forma de cuenta, el activo se coloca a la izquierda y el pasivo junto con el capital contable a la derecha, equilibrando ambas partes.

- 🏦 El activo representa el conjunto de bienes y derechos que posee una entidad y se clasifica en tres rubros: circulante, no circulante y diferido.

- 💵 El activo circulante incluye bienes y derechos de rápida disponibilidad como efectivo, cuentas por cobrar, impuestos a favor e inventarios.

- 🏭 El activo no circulante o fijo comprende bienes utilizados para operaciones, como terrenos, edificios, maquinaria y equipos, los cuales sufren depreciación.

- 📜 El activo diferido está formado por derechos cuyo aprovechamiento futuro es incierto, como depósitos en garantía, seguros, fianzas, patentes y marcas.

- 💳 El pasivo representa recursos financieros proporcionados por terceros y también se clasifica en circulante, no circulante y diferido según su exigibilidad.

- 📝 El pasivo circulante incluye deudas a corto plazo con proveedores, acreedores diversos e impuestos a cargo.

- 🏦 El pasivo no circulante se refiere principalmente a créditos a largo plazo otorgados por bancos o entidades financieras.

- ⏳ El pasivo diferido abarca obligaciones cuya liquidación no es inmediata, como compromisos laborales acumulados con empleados.

- 🧾 El capital contable incluye el capital social o de aportación y las utilidades acumuladas de ejercicios anteriores, pudiendo destinarse parte a reservas.

- ⚖️ El balance general permite visualizar claramente los recursos de la empresa y cómo se financian, manteniendo equilibrio entre activos y pasivos más capital.

Q & A

¿Qué es un balance general?

-Un balance general es un estado financiero que muestra la situación económica de una entidad, separando los activos, pasivos y el capital contable, con el objetivo de reflejar cómo se financian los recursos de la empresa.

¿Cuáles son las dos formas de presentar un balance general?

-El balance general puede presentarse en forma de reporte, donde se muestra el activo menos el pasivo para obtener el capital contable, o en forma de cuenta, donde se muestran el activo, el pasivo y el capital en dos columnas, reflejando el equilibrio entre ellos.

¿Cómo se clasifican los activos en el balance general?

-Los activos se clasifican en tres rubros: activo circulante (bienes y derechos de rápida conversión en dinero), activo no circulante o fijo (bienes utilizados en la operación del negocio) y activo diferido (derechos cuyo aprovechamiento futuro es incierto).

¿Qué se entiende por activo circulante?

-El activo circulante está compuesto por bienes y derechos que la empresa espera convertir en efectivo en un corto plazo, como el efectivo disponible, cuentas por cobrar, impuestos a favor e inventarios.

¿Qué bienes forman parte del activo no circulante o fijo?

-En el activo no circulante o fijo se encuentran los bienes que se utilizan para las operaciones de la empresa, como terrenos, edificios, maquinaria y equipos, los cuales se depreciarán con el uso y el paso del tiempo.

¿Qué es el activo diferido?

-El activo diferido está compuesto por derechos que no se sabe con certeza cómo se aprovecharán en el futuro, tales como depósitos en garantía, seguros, fianzas, patentes y marcas.

¿Qué es el pasivo en un balance general?

-El pasivo representa las deudas o recursos que la empresa ha obtenido de fuentes externas para financiar sus operaciones. Se clasifica en pasivo circulante, no circulante y diferido, dependiendo de la exigibilidad de las deudas.

¿Cómo se clasifica el pasivo?

-El pasivo se clasifica en tres rubros: pasivo circulante (deudas a corto plazo, como las cuentas con proveedores y impuestos), pasivo no circulante (deudas a largo plazo con entidades financieras) y pasivo diferido (obligaciones cuyo pago es incierto, como compromisos laborales a futuro).

¿Qué componentes tiene el capital contable?

-El capital contable se compone principalmente de dos elementos: el capital social (inversión inicial de los dueños) y las utilidades acumuladas (resultados de ejercicios anteriores, que pueden incluir reservas para el futuro).

¿Cuál es la relación entre los activos, el pasivo y el capital contable?

-El balance general está diseñado para que la suma de los activos sea igual a la suma del pasivo y el capital contable, reflejando un equilibrio entre lo que la empresa posee, lo que debe y la inversión de los dueños.

Outlines

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantMindmap

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantKeywords

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantHighlights

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantTranscripts

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantVoir Plus de Vidéos Connexes

Cómo hacer un balance de situación 1

Balance General paso a paso y fácil 👈

Estado de Situación Financiera o Balance General: Explicación (Soles) Paso a Paso CC Ep. #2

LA T DE MAYOR - USO, PRÁCTICA Y EJEMPLOS - CONTABILIDAD BÁSICA

Naturaleza de las cuentas

Informes financieros Estructura - Notas a los EE.FF. - Auditoría independiente Consolidación EEFF 👍👍

5.0 / 5 (0 votes)