2.3 Le compte de résultat

Summary

TLDRCette vidéo explore l'importance du bilan et du compte de résultat dans l'analyse financière d'une entreprise. Elle souligne que le résultat net, qui reflète la richesse créée sur une période, est issu de la différence entre les produits et les charges. Le compte de résultat peut être présenté en colonnes ou sous forme de liste, et il détaille les diverses sources de revenus et catégories de dépenses. Cette approche permet de mieux comprendre la performance financière et d'évaluer la situation par rapport aux concurrents, tout en mettant en avant le processus de transfert du résultat net vers les capitaux propres du bilan.

Takeaways

- 😀 Le bilan fournit des informations sur le financement et les actifs d'une entreprise.

- 📊 Le compte de résultat explique la formation du résultat net à travers le chiffre d'affaires, les charges d'exploitation, et les impôts.

- 📈 L'objectif principal du compte de résultat est de comprendre le résultat net, pas seulement de le calculer.

- 📉 Le résultat net est un indicateur de la richesse créée au cours de la période, généralement une année.

- 💰 Les produits et charges dans le compte de résultat sont présentés en colonnes, facilitant la lecture des bénéfices ou pertes.

- 🧾 Le compte de résultat doit être réinitialisé chaque année pour éviter le cumul des résultats.

- 📋 Les principaux postes de produits incluent le chiffre d'affaires et d'autres revenus comme les intérêts et les produits exceptionnels.

- 🏢 Les charges incluent les achats de marchandises, les charges de personnel, et les charges financières.

- 🔥 Des charges exceptionnelles peuvent survenir, telles que celles résultant de sinistres ou d'événements inhabituels.

- 📝 Les amortissements et provisions doivent être pris en compte dans le calcul des charges pour une évaluation complète du résultat.

Q & A

Quelle est la principale fonction du compte de résultat ?

-Le compte de résultat a pour objectif de comprendre le résultat net d'une entreprise, en fournissant des informations sur le chiffre d'affaires, les charges d'exploitation, les charges d'intérêts, et les impôts.

Pourquoi est-il important d'examiner à la fois le bilan et le compte de résultat ?

-Le bilan montre la richesse créée, tandis que le compte de résultat explique comment ce résultat a été atteint, permettant ainsi de comprendre les variations du résultat d'une année à l'autre.

Comment le résultat net est-il transféré dans le bilan ?

-Le résultat net est transféré dans les capitaux propres du bilan après la décision des actionnaires concernant son affectation, que ce soit dans les réserves ou comme une dette à payer.

Quels sont les principaux postes de produits dans un compte de résultat ?

-Les principaux postes de produits comprennent le chiffre d'affaires, les produits financiers tels que les intérêts perçus, les produits exceptionnels provenant de la vente d'immobilisations, et divers autres revenus.

Quelles charges doivent être distinctement présentées dans le compte de résultat ?

-Les charges doivent inclure les achats de marchandises, les charges de personnel, les charges financières, les charges exceptionnelles, ainsi que les dotations aux amortissements et aux provisions.

Comment les produits et les charges sont-ils traditionnellement présentés dans un compte de résultat ?

-Les produits apparaissent généralement dans la colonne de droite, tandis que les charges se trouvent dans la colonne de gauche, permettant de visualiser le résultat net.

Quelle est la signification d'un résultat net positif ou négatif ?

-Un résultat net positif indique un bénéfice pour l'entreprise, tandis qu'un résultat net négatif indique une perte.

Pourquoi le compte de résultat est-il considéré comme un compteur ?

-Le compte de résultat est considéré comme un compteur parce qu'il accumule les produits et les charges de la période, qui sont remis à zéro au début de chaque nouvelle année.

Quels types de produits exceptionnels peuvent apparaître dans le compte de résultat ?

-Des produits exceptionnels peuvent inclure des gains provenant de la vente d'immobilisations ou d'autres revenus non récurrents qui ne font pas partie de l'activité principale de l'entreprise.

Quelles informations permettent de comprendre pourquoi le résultat d'une entreprise est différent de celui de ses concurrents ?

-Le compte de résultat fournit des informations détaillées sur les produits et charges, ce qui aide à analyser les différences de performance par rapport aux concurrents.

Outlines

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantMindmap

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantKeywords

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantHighlights

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantTranscripts

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantVoir Plus de Vidéos Connexes

Du bilan comptable au bilan fonctionnel + FRNG, BFR & Trésorerie nette

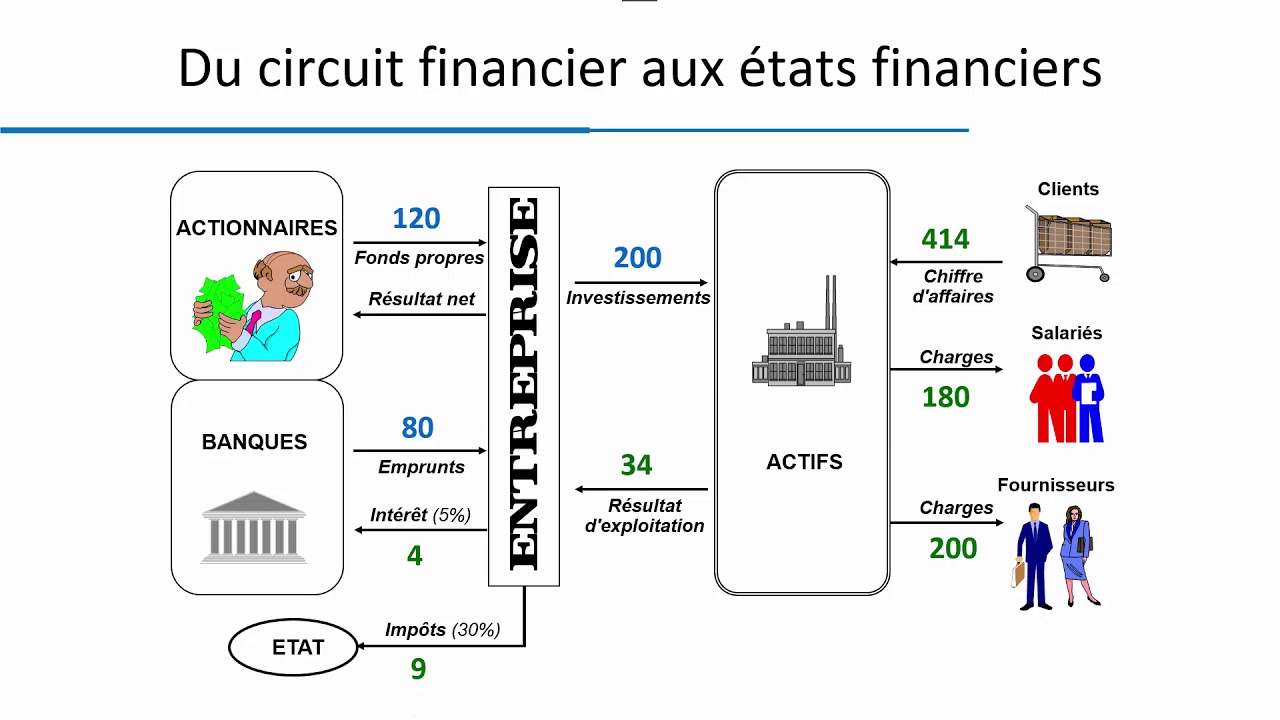

2.1 Du circuit financier aux états financiers

Le Compte de Résultat en Comptabilité | Tout comprendre en 10 minutes !

COMMENT RÉALISER L'ANALYSE FINANCIÈRE D'UNE SOCIÉTÉ ? (UNE NOTION FINANCIÈRE EN BREF #1)

Il dépose le bilan car il ne connaît pas la différence entre résultat et trésorerie.

La valeur financière: le compte de résultat - Gestion STMG - digiSchool

5.0 / 5 (0 votes)