DIFERENCIAS ENTRE COSTOS Y GASTOS

Summary

TLDREn este video, se aborda un tema fundamental para cualquier negocio: la distinción entre costos y gastos. Se definen ambos términos, destacando que los costos son inversiones en la fabricación o producción de un producto, incluyendo materias primas, mano de obra directa y energía, mientras que los gastos son erogaciones para el proceso de venta y operatividad de la empresa que no se incorporan directamente en el producto. Se ilustra con un ejemplo práctico, como la producción de pan en una panadería. Además, se enfatiza la importancia de entender estos conceptos para la toma de decisiones y la presupuestación en una empresa, y cómo la claridad en la distinción entre costos y gastos puede reducir la incertidumbre y mejorar la efectividad en la gestión financiera.

Takeaways

- 🔍 **Importancia de Diferenciar Costos y Gastos**: Es fundamental distinguir entre los costos, que son inversiones en la producción de bienes o servicios, y los gastos, que son erogaciones para el proceso de venta y no generan valor directo en el producto.

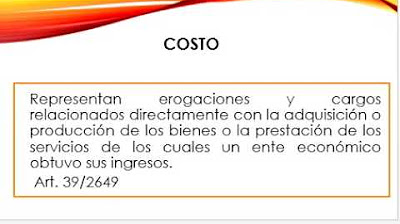

- 💼 **Concepto de Costo**: Un costo es un conjunto de erogaciones para adquirir materias primas, insumos, mano de obra directa, y energía eléctrica, que se espera recuperar a través de la venta del producto final.

- 📦 **Integración de Costos en el Producto**: Los costos son componentes identificables dentro del producto terminado y son recuperables a través de la generación de ingresos por ventas.

- 🏢 **Concepto de Gasto**: Un gasto es una erogación para actividades que no añaden valor directo al producto, como la distribución, comercialización y otros servicios operativos.

- 💡 **Características de los Gastos**: Los gastos son incurridos en el presente y no se espera recibir ingresos futuros a partir de ellos, son inherentes al proceso de venta pero no forman parte del producto.

- 📈 **Valor Agregado**: La diferencia entre costos y gastos es clave para entender el concepto de valor agregado en una organización.

- 🛍️ **Ejemplo de Panadería**: Se ilustra la diferencia con una panadería, donde los ingredientes y la mano de obra son costos, mientras que la gestión de vendedores y distribución son gastos.

- 📊 **Tratamiento Contable**: Los costos son tratados como activos y aparecen en el balance general, mientras que los gastos se registran inmediatamente en las cuentas y afectan el resultado de la empresa.

- 📉 **Impacto en la Toma de Decisiones**: Conocer los costos con claridad es esencial para la toma de decisiones y la planificación presupuestaria, reduciendo la incertidumbre y la dependencia de la intuición.

- 💰 **Recuperación de Costos**: La recuperación de costos es inmediata a través de la venta del producto, lo que los convierte en una inversión que generará ingresos futuros.

- ⏲️ **Tiempo y Costos**: La venta de un producto recupera no solo los costos sino también el tiempo invertido en su producción, destacando la importancia del ciclo de tiempo en la recuperación de inversiones.

Q & A

¿Cuál es la diferencia fundamental entre los costos y los gastos en una empresa?

-Los costos son erogaciones destinadas a adquirir activos que se convertirán en un producto final o se incluirán en la generación de un servicio, y son recuperables a través de la venta del producto o servicio. Por otro lado, los gastos son erogaciones que permiten el proceso de venta pero no se identifican directamente en el producto o servicio, y no se espera recibir un ingreso posterior por ellos.

¿Por qué es importante distinguir entre los costos y los gastos en la gestión de una empresa?

-La distinción entre costos y gastos es crucial para comprender la estructura de costos de la empresa, establecer un sistema de costos efectivo, y para la toma de decisiones financieras y estratégicas. Ayuda a los empresarios a mejorar el presupuesto y a reducir la incertidumbre en la gestión de la empresa.

¿Cómo se define el costo en términos contables?

-Desde un punto de vista contable, el costo se considera un activo ya que representa una inversión que generará ingresos en el futuro. Por lo tanto, los costos se registran en el patrimonio de la organización y son cuantificables en el balance general.

¿Cómo se diferencian los costos dentro del producto terminado de los gastos que no están presentes en él?

-Los costos, que incluyen materias primas, mano de obra directa, energía eléctrica utilizada en maquinaria, etc., están presentes y se pueden identificar dentro del producto terminado. Mientras que los gastos, como los sueldos de los vendedores o la gestión de personal, no se identifican físicamente en la unidad de producto y son erogaciones para el funcionamiento de la empresa.

¿Cuál es el propósito de los gastos en el proceso de venta de un producto?

-Los gastos son erogaciones que se incurren para distribuir, comercializar o vender el producto. Incluyen la gestión de vendedores, secretarias, distribuidores y logísticos, y son inherentes al proceso de obtener ingresos, aunque no se identifican directamente en el producto.

¿Cómo afecta el conocimiento de los costos en la toma de decisiones de una empresa?

-El conocimiento claro de los costos permite a los empresarios tomar decisiones más acertadas, reduciendo la incertidumbre y la dependencia de la intuición. Esto resulta en una gestión más eficiente y un menor riesgo de pérdidas financieras.

¿Por qué los costos son considerados inversiones y no simplemente erogaciones?

-Los costos son considerados inversiones porque representan recursos utilizados para adquirir activos que se espera conviertan en productos o servicios que generarán ingresos en el futuro. Por lo tanto, son una inversión a largo plazo en el éxito y la rentabilidad de la empresa.

¿Cómo se relacionan los costos y los gastos con el concepto de valor agregado en una empresa?

-Los costos están directamente relacionados con la creación del valor agregado, ya que son erogaciones que contribuyen a la fabricación o generación del producto o servicio. Los gastos, aunque necesarios para el funcionamiento de la empresa, no agregan valor directo al producto y son considerados erogaciones para el proceso de venta.

¿Cómo afecta la gestión de costos y gastos en la rentabilidad de una empresa?

-Una gestión efectiva de costos y gastos permite a una empresa controlar sus erogaciones, maximizar su eficiencia y, en última instancia, aumentar su rentabilidad. Un sistema de costos bien diseñado y una gestión prudente de los gastos son claves para la sostenibilidad financiera de una empresa.

¿Qué sucede con los costos una vez que se vende el producto final?

-Una vez que se vende el producto final, los costos asociados con su producción se recuperan a través del ingreso generado por la venta. Esto significa que el 100% de los costos invertidos en el producto se recupera inmediatamente, contribuyendo a la generación de beneficios para la compañía.

¿Cómo se pueden utilizar los costos y los gastos para mejorar la presupuestación de una empresa?

-Conocer con claridad los costos y los gastos permite a los empresarios desarrollar presupuestos más precisos. Esto reduce la incertidumbre y la dependencia de la intuición, permitiendo una planificación financiera más efectiva y una gestión de riesgos mejorada.

Outlines

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantMindmap

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantKeywords

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantHighlights

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantTranscripts

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenant

5.0 / 5 (0 votes)