Manual de Contabilidad Gubernamental

Summary

TLDREl video aborda el Manual de Contabilidad Gubernamental, el cual establece la base normativa, técnica y metodológica para registrar correctamente las operaciones financieras de los entes públicos. Explica los conceptos básicos, herramientas y métodos necesarios para generar informes financieros que cumplan con la Ley General de Contabilidad Gubernamental y los lineamientos del CONAC. El manual se estructura en capítulos que detallan el plan de cuentas, instructivos y guías contabilizadoras, asegurando una contabilidad armonizada que cumple con el marco legal vigente.

Takeaways

- 📘 El manual de contabilidad gubernamental establece la normativa del modelo actual de contabilidad y su propósito es mostrar los conceptos básicos y las herramientas necesarias para registrar correctamente las operaciones financieras.

- 📜 La Ley General de Contabilidad Gubernamental fue publicada el 31 de diciembre de 2008 y establece los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos.

- 🏛️ El CONAC (Consejo Nacional de Armonización Contable) es el órgano encargado de la emisión de normas contables y lineamientos para la generación de información financiera en los entes públicos.

- 📊 La ley establece que los gobiernos estatales deben apoyar a los municipios para lograr una contabilidad armonizada.

- 📝 Un manual de contabilidad debe contener aspectos generales del sistema de contabilidad gubernamental, antecedentes, y fundamento legal.

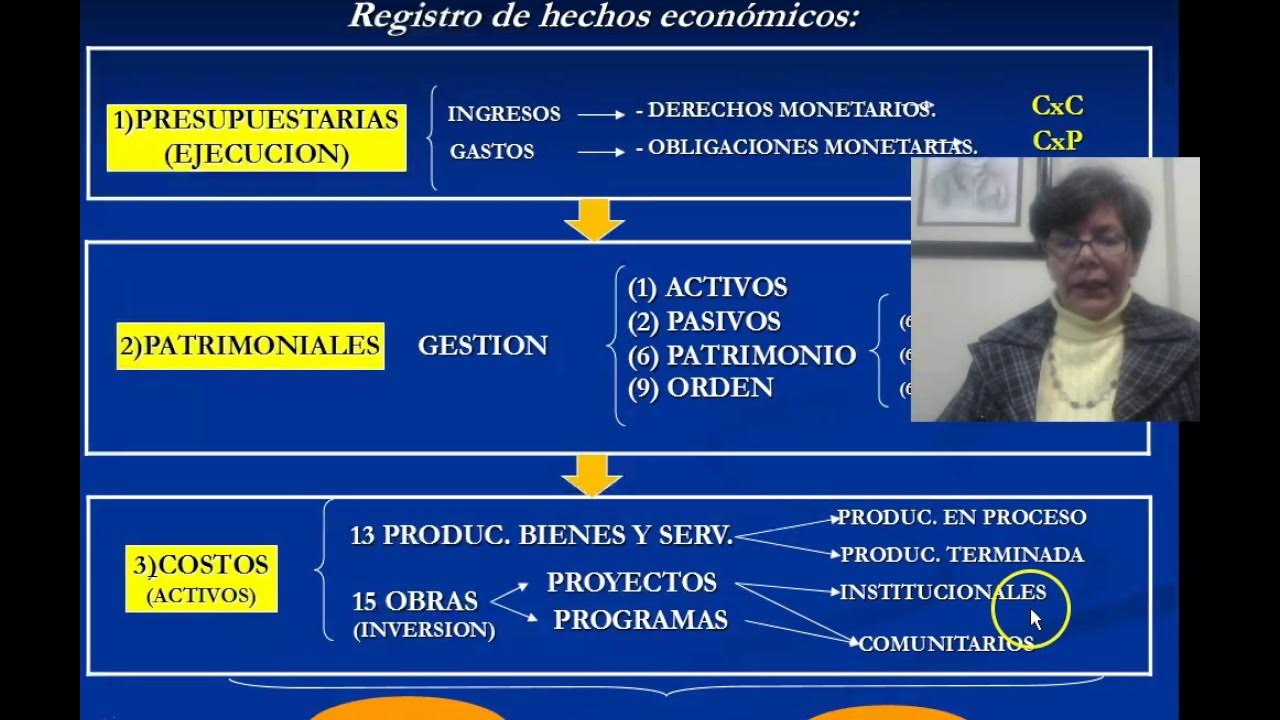

- 🔧 El plan de cuentas se elabora con base en la Ley de Contabilidad y el marco conceptual, tomando en cuenta las demandas de información de los entes públicos.

- 📑 Los instructivos de cuentas indican cómo manejar cada cuenta del plan de cuentas, determinando cuándo se debe cargar o abonar y si la operación está relacionada con el presupuesto.

- 📚 Las guías contabilizadoras ayudan a quienes ejecutan operaciones contables a seguir los criterios correctos, con registros ordenados por proceso administrativo.

- 📈 Los estados financieros, contables, presupuestarios y programáticos deben incluir conceptos y formatos adecuados, con una versión actualizada para cada ente público.

- 🔄 Las matrices de conversión explican cómo convertir los registros presupuestarios en contables para generar movimientos en los estados financieros en tiempo real.

Q & A

¿Cuál es el propósito principal del manual de contabilidad gubernamental?

-El propósito principal del manual de contabilidad gubernamental es mostrar los conceptos básicos, elementos, bases técnicas y metodológicas necesarias para registrar correctamente las operaciones financieras, permitiendo generar estados presupuestarios, contables y programáticos de manera correcta, alineados con la ley y los lineamientos aprobados por el CONAC.

¿Qué establece la Ley General de Contabilidad Gubernamental publicada en 2008?

-La Ley General de Contabilidad Gubernamental establece los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, buscando la correcta armonización de la contabilidad en todo el país.

¿Cuál es el papel del CONAC en la contabilidad gubernamental?

-El CONAC tiene como propósito la emisión de normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos, asegurando la correcta armonización de la contabilidad gubernamental.

¿Qué deben hacer los gobiernos de las entidades federativas según la Ley de Contabilidad Gubernamental?

-Los gobiernos de las entidades federativas deben asumir una posición estratégica en las actividades de armonización, brindando cooperación y asistencia a sus municipios para que logren cumplir con los objetivos establecidos por la ley y así obtener una contabilidad armonizada.

¿Qué capítulos principales componen un manual de contabilidad gubernamental?

-Un manual de contabilidad gubernamental se compone de los siguientes capítulos principales: aspectos generales del sistema de contabilidad gubernamental, fundamentos metodológicos de la integración y producción automática de información financiera, plan de cuentas, instructivos de cuentas, guías contabilizadoras y estados e informes contables.

¿Qué es el plan de cuentas en el contexto de la contabilidad gubernamental?

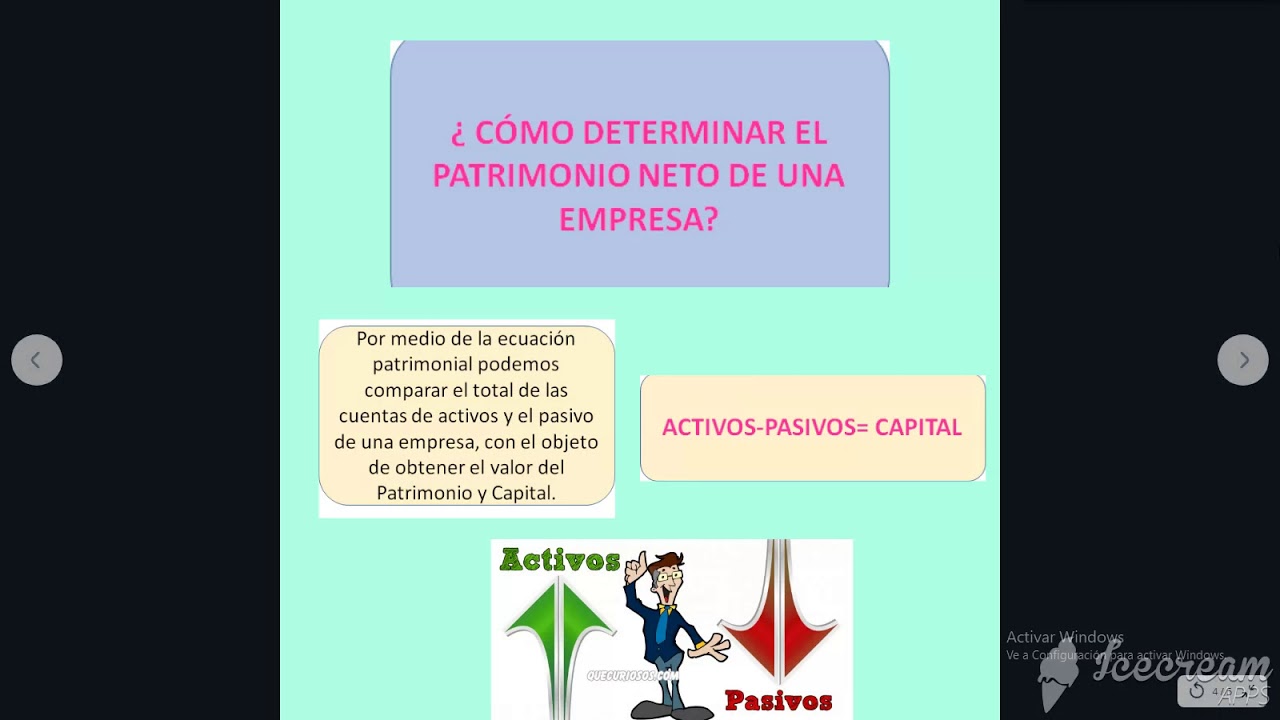

-El plan de cuentas es una estructura que se elabora con base en la Ley de Contabilidad, el marco conceptual y los postulados básicos de la ley. Este plan incluye la desagregación de cuentas en niveles y subcuentas según sea necesario para las operaciones presupuestarias y contables.

¿Cuál es el propósito de las guías contabilizadoras en el manual de contabilidad gubernamental?

-Las guías contabilizadoras orientan a los responsables en el registro de operaciones contables, mostrando secuencialmente los asientos contables que se deben realizar en las principales etapas de los procesos administrativos y financieros.

¿Qué información se encuentra en el capítulo de estados e informes contables presupuestarios y programáticos?

-Este capítulo contiene una versión ajustada y actualizada de los estados financieros que deben generar los entes públicos, detallando los conceptos y formatos aplicables para cada uno de ellos, como los estados presupuestarios, contables y programáticos.

¿Qué son las matrices de conversión y para qué sirven en la contabilidad gubernamental?

-Las matrices de conversión explican cómo realizar la integración de los elementos que permiten convertir los registros de las operaciones presupuestarias en contables, facilitando la generación automática y en tiempo real de asientos y movimientos en los estados financieros.

¿Qué exige el artículo 20 de la Ley de Contabilidad Gubernamental respecto a los manuales de contabilidad?

-El artículo 20 de la Ley de Contabilidad Gubernamental exige que todos los entes públicos cuenten con manuales de contabilidad apropiados para asegurar el correcto funcionamiento de sus operaciones contables y financieras.

Outlines

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantMindmap

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantKeywords

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantHighlights

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantTranscripts

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantVoir Plus de Vidéos Connexes

¿Qué es la CONTABILIDAD? | Curso básico para principiantes

03 Curso de Auxiliar de contable parte 1

UTPL MICROVIDEOS [(CONTABILIDA GUBERNAMENTAL)( NORMAS PRESUPUESTO CONTABILIDAD Y TESORERÍA)]

cuentas reales y nominales

Naturaleza de las cuentas en la contabilidad

Curso de contabilidad básica para PRINCIPIANTES | Aprender Contabilidad desde cero * VÍDEO 1*

5.0 / 5 (0 votes)