La ECUACION CONTABLE o ECUACION PATRIMONIAL explicación para principiantes

Summary

TLDREn este video, Felipe explica la ecuación patrimonial o contable, que establece que los activos de una empresa son iguales a los pasivos más el patrimonio. Esta fórmula es clave para asegurar que los registros contables sean precisos. Felipe también detalla qué son los activos, pasivos y patrimonio, y cómo interactúan para justificar la adquisición de bienes. Además, introduce una versión extendida de la ecuación, que incluye cuentas como gastos, costos e ingresos, resaltando su importancia en la contabilidad. Al final, invita a seguir el curso completo para aprender más.

Takeaways

- 📘 La ecuación patrimonial o contable es una herramienta útil para verificar que los registros contables de una empresa sean correctos.

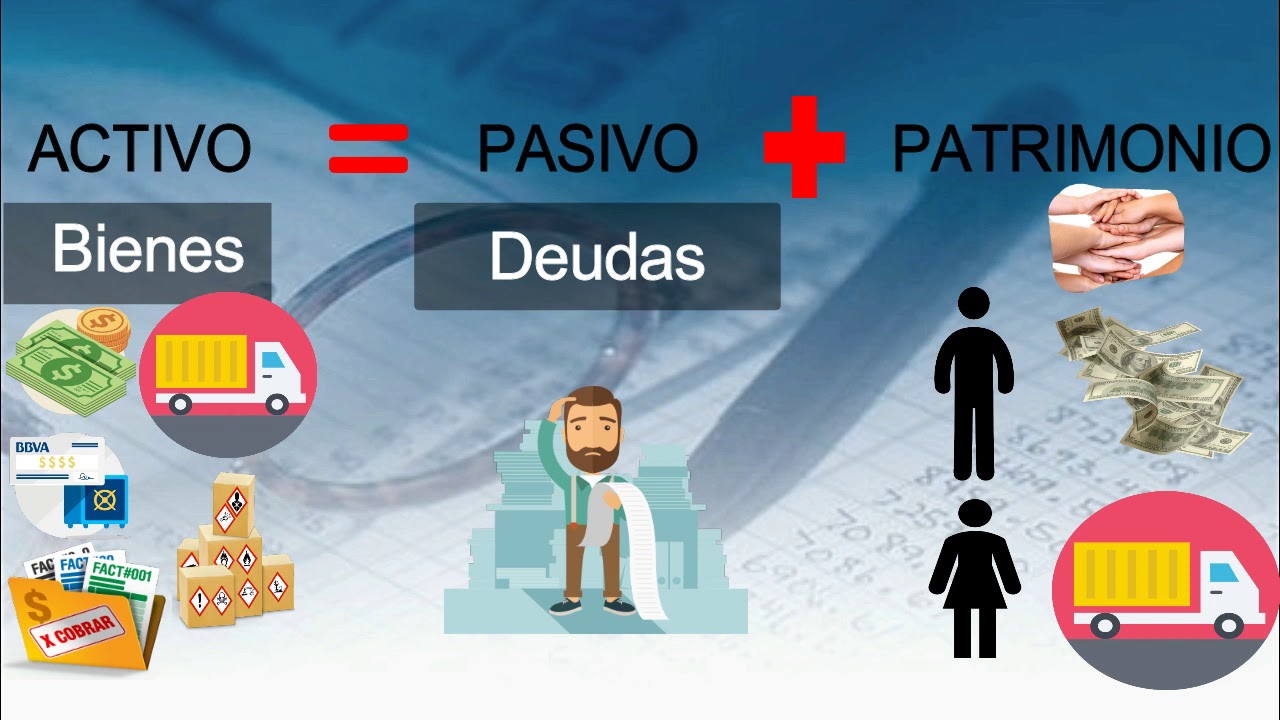

- 🏦 La ecuación patrimonial es: Activos = Pasivos + Patrimonio (o Patrimonio Neto, según la bibliografía).

- 💼 Los activos son todo lo que la empresa posee, como dinero, vehículos, edificios, máquinas, títulos valores, y deudas a favor.

- 🧾 Los pasivos son las deudas que la empresa debe pagar, como créditos bancarios, salarios no pagados, y deudas con proveedores.

- 👥 El patrimonio o patrimonio neto es lo que los socios o propietarios aportan a la empresa, ya sea dinero o activos.

- ⚖️ La ecuación siempre se cumple: los activos de una empresa deben estar justificados o financiados con pasivos o patrimonio.

- 🏡 Un ejemplo: si una empresa compra un terreno por 100 millones de pesos, debe justificar cómo pagó el terreno, ya sea con pasivos (créditos) o patrimonio (aportes de socios).

- 🔄 Los activos pueden financiarse completamente con patrimonio o con pasivos, aunque lo más común es una combinación de ambos.

- 📊 Hay una variante de la ecuación que incluye más cuentas: Activos + Gastos + Costos = Pasivos + Patrimonio + Ingresos.

- 💰 Los ingresos representan la razón por la que la empresa recibe dinero y hacen crecer los activos, manteniendo la igualdad en la ecuación.

Q & A

¿Qué es la ecuación patrimonial o contable?

-La ecuación patrimonial es una práctica contable que ayuda a verificar si los registros contables de una empresa son correctos. La fórmula básica es: Activos = Pasivos + Patrimonio.

¿Qué se entiende por activos en contabilidad?

-Los activos son todo lo que una empresa posee, como dinero, vehículos, edificios, máquinas, títulos valores, y deudas a favor de la empresa.

¿Qué representan los pasivos en la ecuación patrimonial?

-Los pasivos son las deudas que la empresa debe pagar, como créditos bancarios, salarios no pagados o deudas con proveedores.

¿Qué es el patrimonio o patrimonio neto?

-El patrimonio es lo que los socios o propietarios aportan para que la empresa se constituya, ya sea en forma de dinero o bienes.

¿Por qué la contabilidad requiere una igualdad entre activos, pasivos y patrimonio?

-La igualdad es necesaria porque todo lo que una empresa tiene (activos) debe estar justificado por deudas (pasivos) o por los aportes de los socios (patrimonio). Esto asegura que todo está financiado correctamente.

¿Qué sucede cuando una empresa compra un activo, como un terreno?

-La empresa debe justificar cómo pagó por el activo. Por ejemplo, si el terreno cuesta 100 millones de pesos, podría financiarse con 50 millones de un crédito y 50 millones aportados por los socios.

¿Es posible financiar todos los activos solo con patrimonio o pasivos?

-Sí, es posible, aunque no es muy común. La empresa podría financiarse completamente con aportes de los socios (patrimonio) o con deudas (pasivos).

¿Cómo se amplía la ecuación contable básica para incluir todas las cuentas contables?

-La ecuación ampliada es: Activos + Gastos + Costos = Pasivos + Patrimonio + Ingresos. Esta versión incluye todos los aspectos contables que influyen en una empresa.

¿Cuál es la diferencia entre costos y gastos?

-Ambos son salidas de dinero, pero los costos están más relacionados con la producción o adquisición de bienes, mientras que los gastos son los desembolsos necesarios para el funcionamiento de la empresa.

¿Por qué los ingresos y los activos están en lados opuestos en la ecuación ampliada?

-Para mantener la igualdad. Si se realizara una venta y se obtuvieran 100 mil pesos, esos ingresos aumentarían los activos. Si estuvieran en el mismo lado de la ecuación, no se cumpliría la igualdad.

Outlines

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantMindmap

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantKeywords

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantHighlights

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantTranscripts

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantVoir Plus de Vidéos Connexes

5.0 / 5 (0 votes)