El Balance de Comprobación o Balance de Saldos

Summary

TLDREl balance de comprobación es un informe contable que muestra los saldos finales de todas las cuentas a una fecha determinada. Se inicia con un encabezado y se presenta en seis columnas: código y nombre de la cuenta, debe, haber, deudor y acreedor. Se rellena con datos del libro mayor, siguiendo el sistema de partida doble. Se dividen las cuentas en activos/pérdidas (deudor) y pasivos/ganancias (acreedor) para calcular los saldos. El balance ayuda a detectar errores comunes como registros invertidos, duplicados, malas elecciones de cuentas o cantidades incorrectas, y es esencial para verificar la precisión de la información contable.

Takeaways

- 📊 El balance de comprobación es un informe contable que muestra los saldos finales de todas las cuentas contables a una fecha determinada.

- 📝 Incluye un encabezado con el nombre de la entidad, título del informe, fecha o periodo y unidad monetaria.

- 🔢 Contiene seis columnas: código de la cuenta contable, nombre de la cuenta, debe, haber, deudor y acreedor.

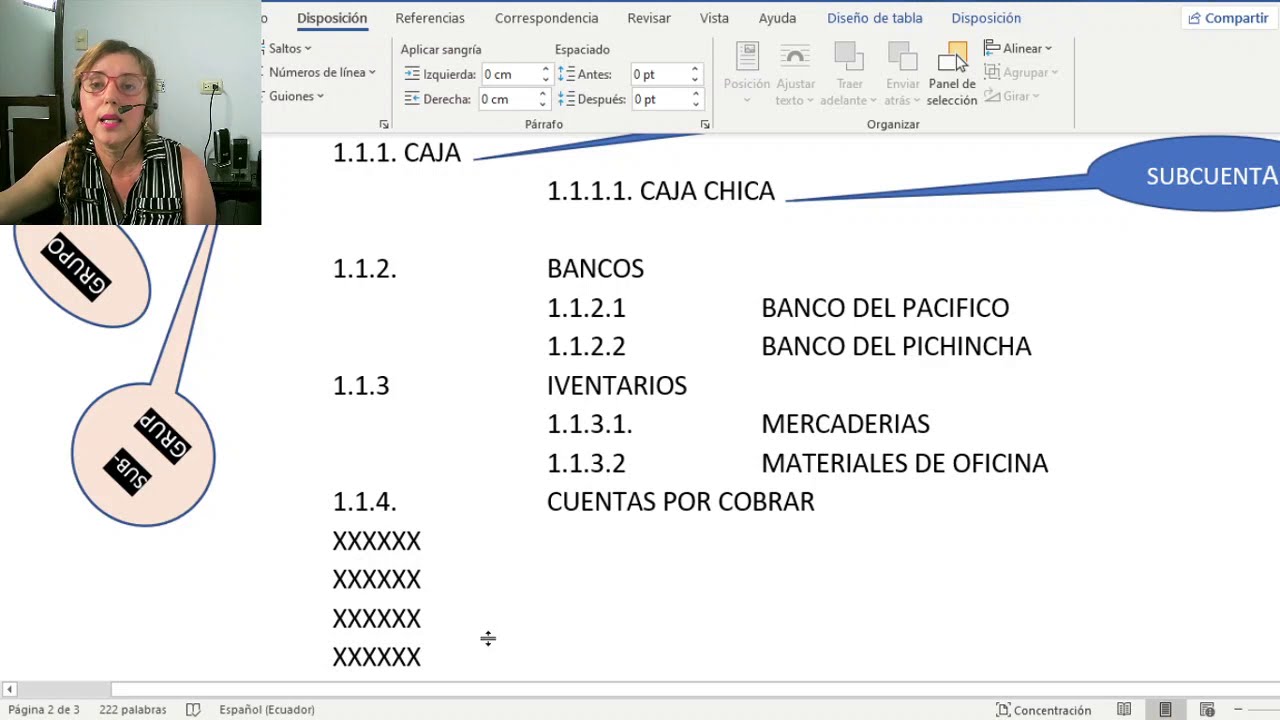

- 💼 Los datos provienen del libro mayor, donde se resumieron las transacciones de cada cuenta durante el periodo contable.

- 🔄 Se transfieren los nombres de las cuentas y sus saldos del debe y haber al informe de balance de saldos.

- 🔄 También se transfieren los saldos de deudores y acreedores, obtenidos del libro mayor.

- 💹 Se dividen las cuentas contables en activos y pérdidas/egresos (saldo deudor) y pasivos, patrimonio y ganancias (saldo acreedor).

- 🧮 Para activos y pérdidas, el saldo se calcula restando el haber al debe. Para pasivos y ganancias, se resta el debe al haber.

- 🔍 El balance de comprobación se utiliza para verificar la corrección de la información contable presentada.

- ⚠️ Errores comunes incluyen registrar cuentas al revés, duplicar registros, elegir cuentas incorrectas o registrar cantidades incorrectas.

Q & A

¿Qué es el balance de comprobación?

-El balance de comprobación, también llamado balance de saldos, es un reporte contable que muestra los saldos finales de todas las cuentas contables a una fecha determinada.

¿Qué información debe incluir el encabezado del balance de comprobación?

-El encabezado debe incluir el nombre de la entidad, el título del informe, la fecha o el periodo de presentación y la unidad monetaria en que están expresadas las cifras.

¿Cuántas columnas se tienen en un balance de comprobación?

-En un balance de comprobación se cuentan con seis columnas: código de la cuenta contable, nombre de la cuenta contable, debe, haber, deudor y acreedor.

¿De dónde se obtienen los datos para el balance de comprobación?

-Los datos para el balance de comprobación se obtienen del libro mayor, donde se resumieron todas las transacciones o movimientos que tuvo una cuenta en específico durante el periodo o ejercicio contable.

¿Cómo se determina si un saldo es deudor o acreedor?

-Los activos y pérdidas o egresos tienen un saldo deudor, mientras que los pasivos, patrimonio y ganancias tienen un saldo acreedor. Esto se determina restando el debe al haber para activos y pérdidas, y el haber al debe para pasivos y ganancias.

¿Qué es el sistema de partida doble y cómo se relaciona con el balance de comprobación?

-El sistema de partida doble es una técnica contable donde cada transacción se registra en dos cuentas de manera que el debe y el haber siempre se equilibren. Esto se refleja en el balance de comprobación donde las sumas del debe y del haber deben ser iguales, así como las sumas de deudor y acreedor.

¿Cuál es la importancia de que el debe y el haber sumen lo mismo en el balance de comprobación?

-Que el debe y el haber sumen lo mismo en el balance de comprobación indica que la información contable está equilibrada y se ha aplicado correctamente el sistema de partida doble.

¿Qué errores comunes pueden pasar en un balance de comprobación que no se detectan inmediatamente?

-Algunos errores comunes incluyen colocar las cuentas al revés, registro duplicado, mala elección de cuentas y cantidades equivocadas. Estos errores pueden pasar sin alterar las sumas totales del balance de comprobación.

¿Cuál es la función principal del balance de comprobación?

-La función principal del balance de comprobación es comprobar que la información contable que se está presentando es correcta, mediante la revisión de los saldos y la aplicación de métodos de revisión.

¿Por qué es importante realizar una revisión en el balance de comprobación incluso si las sumas parecen correctas?

-Es importante realizar una revisión en el balance de comprobación incluso si las sumas parecen correctas para detectar errores como transacciones invertidas, duplicadas, malas elecciones de cuentas o cantidades incorrectas, que aunque no afecten las sumas totales, sí afectarán la precisión y la veracidad de la información financiera.

Outlines

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantMindmap

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantKeywords

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantHighlights

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantTranscripts

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenant

5.0 / 5 (0 votes)