Método de Depreciación Decreciente Ejemplo

Summary

TLDREste video ofrece una guía detallada sobre cómo aplicar el método de depreciación decreciente, tanto por suma de números dígitos como por doble cuota sobre el valor en libros, según las normas internacionales de información financiera (NIF). Se presenta un ejemplo práctico de depreciación de maquinaria, explicando cómo calcular el importe depreciable, el porcentaje de depreciación asignado y cómo registrar la depreciación anual y acumulada. El objetivo es mostrar cómo se asigna una mayor depreciación en los primeros años y cómo disminuye a lo largo del tiempo, para un manejo eficiente de los activos fijos en las finanzas de una empresa.

Takeaways

- 😀 El método de depreciación decreciente permite distribuir la depreciación de un activo de manera que sea mayor en los primeros años y menor en los últimos.

- 🔢 Se utiliza el método de suma de números dígitos para calcular la depreciación, donde la suma de los números de la vida útil del activo se utiliza para determinar la depreciación anual.

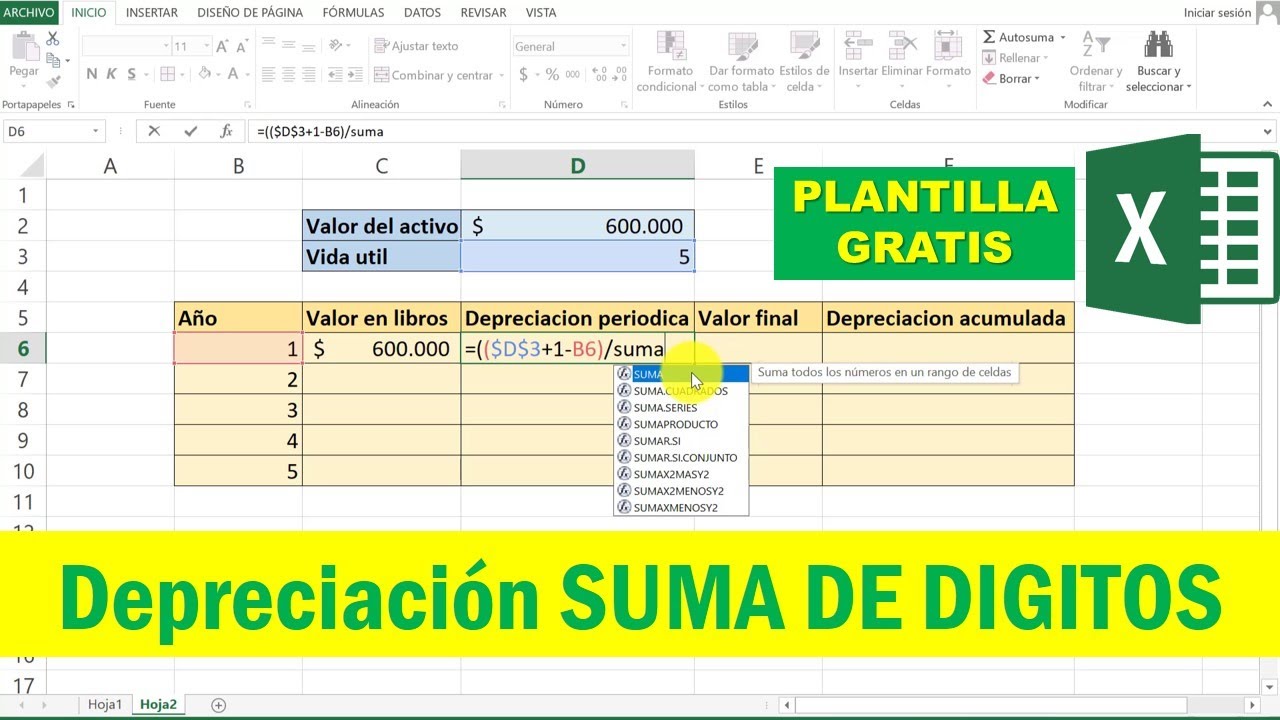

- 💼 En el ejemplo dado, una máquina cuya vida útil es de 10 años se deprecia de tal manera que en el primer año se aplica un porcentaje mayor y disminuye anualmente.

- 📊 El porcentaje de depreciación asignado para cada año se calcula dividiendo el número correspondiente del año entre la suma de la vida útil de los números.

- 💵 El importe depreciable se determina restando el valor residual del costo del activo fijo, en este caso, $90,000 dólares.

- 📈 El método de depreciación acelerada (suma de números dígitos) asigna una mayor carga de depreciación en los primeros años del activo.

- 🔄 El proceso de depreciación se mantiene constante a lo largo de la vida útil del activo, siempre aplicando el mismo porcentaje sobre el importe depreciable.

- 📉 El método de doble cuota sobre el valor en libros también es un tipo de depreciación decreciente, donde la depreciación se duplica en comparación con el método lineal estándar.

- 🔄 En el método de doble cuota, no se toma en cuenta el valor residual al calcular la depreciación anual, lo que resulta en una depreciación más rápida.

- ⚖️ Al final de la vida útil del activo, el valor en libros debe coincidir con el valor residual establecido, lo que a veces requiere de ajustes en la depreciación del último año.

Q & A

¿Qué método de depreciación se explica en el video?

-El video explica el método de depreciación decreciente, específicamente dos tipos: el método de suma de números dígitos y el método de doble cuota sobre el valor en libros.

¿Cuál es el costo de la maquinaria utilizada en el ejemplo del video?

-El costo de la maquinaria utilizada en el ejemplo es de 100 mil dólares.

¿Cuál es la vida útil estimada para la maquinaria en el ejemplo?

-La vida útil estimada para la maquinaria es de 10 años.

¿Cuál es el valor residual del 10% del costo del activo fijo en el ejemplo?

-El valor residual del 10% del costo del activo fijo es de 10 mil dólares.

¿Cuál es el importe depreciable de la maquinaria según el ejemplo?

-El importe depreciable de la maquinaria es de 90 mil dólares, que es el costo del activo menos el valor residual.

¿Cómo se calcula la suma de la vida útil en el método de depreciación por suma de números dígitos?

-La suma de la vida útil se calcula sumando todos los periodos de la vida útil, que en este caso es la suma de los números del 1 al 10, dando un total de 55.

¿Cuál es la fórmula para calcular el porcentaje de depreciación asignado en el método de suma de números dígitos?

-El porcentaje de depreciación asignado se calcula dividiendo el periodo de depreciación por la suma de la vida útil, por ejemplo, 10 sobre 55 para el primer año.

¿Cómo se determina la depreciación anual en el método de doble cuota sobre el valor en libros?

-La depreciación anual se determina multiplicando el importe depreciable por el porcentaje de depreciación, que en este caso es el 100% dividido por la vida útil y multiplicado por 2.

¿Por qué se requiere un ajuste al final del proceso de depreciación en el método de doble cuota?

-Se requiere un ajuste al final para asegurarse de que la depreciación acumulada coincida con el importe depreciable, lo que garantiza que el valor residual al final de la vida útil sea correcto.

¿Cuál es la diferencia principal entre el método de suma de números dígitos y el método de doble cuota sobre el valor en libros?

-La diferencia principal es que en el método de suma de números dígitos se utiliza el valor residual para calcular el importe depreciable, mientras que en el método de doble cuota sobre el valor en libros, se considera el costo total del activo fijo como importe depreciable sin tener en cuenta el valor residual.

Outlines

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantMindmap

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantKeywords

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantHighlights

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantTranscripts

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantVoir Plus de Vidéos Connexes

Método de DEPRECIACION SUMA DE DIGITOS en Excel

Estructura de las Normas de Información Financiera NIF | Contabilidad básica | Contador Contado

¿Qué es la depreciación? ¿Cuáles son los métodos permitidos por NIIF?¿Cómo se calculan?

¿Qué son las NIC - NIIF Normas Internacionales de Información Financiera?

NIIF 5 Activos no corrientes mantenidos para la venta

Descubre en qué casos usar SUMA, SUMAR.SI, SUMAR.SI.CONJUNTO y BDSUMA y cuáles son sus diferencias

5.0 / 5 (0 votes)