CURSO CONTABILIDAD BÁSICA- Modulo 2. Proceso contable

Summary

TLDREl video de 'Imperio Contable' explica el proceso contable, crucial para registrar, analizar y presentar transacciones económicas. Se describen cuatro etapas: reconocimiento, medición, presentación y revelación. Ejemplos detallan cómo se registran y evalúan activos, como un vehículo, y se agrupan en estados financieros. La revelación es esencial para detallar información crítica no directamente aparente en los estados financieros, facilitando la toma de decisiones empresariales.

Takeaways

- 📚 El proceso contable es un conjunto de pasos para registrar, analizar y presentar transacciones económicas.

- 🔄 Conforme a los estándares internacionales, el ciclo contable consta de cuatro etapas: reconocimiento, medición, presentación y revelación.

- 👀 El reconocimiento identifica las transacciones económicas y sus efectos en las clases contables como activo, pasivo, patrimonio, ingresos, costos y gastos.

- 📏 La medición determina el valor económico de las transacciones, con medición inicial y medición posterior para reflejar cambios en valor.

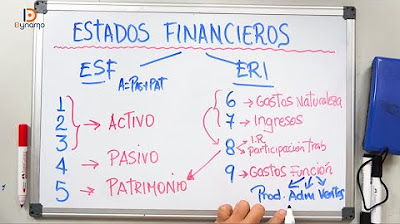

- 📊 La presentación agrupa la información en estados financieros para facilitar la comprensión y presentación a los usuarios.

- 🔍 La revelación proporciona detalles adicionales para comprender mejor los estados financieros y las partidas contables.

- 🚗 Un ejemplo práctico menciona la compra de un vehículo, cuya medición inicial es su costo de adquisición y la medición posterior refleja su valor después de un año de uso.

- 🏢 El proceso contable es esencial para las empresas para identificar, valorar y presentar de manera estructurada sus transacciones económicas.

- 💼 La comprensión del proceso contable ayuda a los gestores a tomar decisiones informadas basadas en la información financiera de la empresa.

- 🔑 La revelación es crucial para detallar información que no se comprende directamente en los estados financieros, proporcionando una visión completa de las transacciones de la empresa.

Q & A

¿Qué es el proceso contable y qué etapas comprende?

-El proceso contable es el conjunto de pasos o etapas que permiten registrar, analizar y presentar todas las transacciones económicas que ocurren dentro de un entorno empresarial o personal. Comprende cuatro etapas: reconocimiento, medición, presentación y revelación.

¿Cuál es la función de la etapa de reconocimiento en el proceso contable?

-La etapa de reconocimiento se encarga de identificar en las transacciones económicas su afectación contable y cuáles clases contables, como activo, pasivo, patrimonio, ingresos, costos y gastos, se verán afectadas por la transacción.

¿Qué tipos de afectaciones positivas, negativas y mixtas se identifican en la etapa de reconocimiento?

-Las afectaciones positivas ocurren en dos clases de cuentas diferentes, las negativas también en dos clases distintas, y las afectaciones mixtas suceden en una misma clase contable.

¿Qué es la medición en el proceso contable y cuáles son sus tipos?

-La medición es la etapa que permite determinar el valor económico monetario de las transacciones. Existen dos tipos: la medición inicial, que calcula el valor económico en el momento del reconocimiento o registro contable, y la medición posterior, que reevalúa ese valor para informar sus cambios en los estados financieros.

¿Cómo se determina el valor de un activo en la medición inicial y posterior?

-En la medición inicial, el valor se determina por el costo de adquisición del activo, como en el caso del vehículo adquirido por 15 mil unidades monetarias. En la medición posterior, el valor se reevalúa para reflejar su deterioro y uso, como el vehículo que pasa de valorar 15 mil a 12 mil unidades monetarias al cabo de un año.

¿Qué es la etapa de presentación y qué objetivo cumple?

-La etapa de presentación agrupa o sintetiza la información en estados financieros o balances para que esta información sea más clara y comprensible para los usuarios. Permite agrupar partidas registradas en clases contables correspondientes.

¿Cuál es la función de la etapa de revelación en el proceso contable?

-La etapa de revelación obliga a presentar información adicional que facilite el entendimiento de lo que se presenta en los estados financieros, detallando aquella información que no se comprende directamente de los estados financieros.

¿Cómo se detalla la información en la revelación del estado financiero?

-En la revelación, se identifican y detallan aquellas partidas que son de importancia en el estado financiero, como en el ejemplo de las propiedades de la empresa que se detallan con su conformación para que los usuarios comprendan mejor el valor total de las propiedades.

¿Qué es un ejemplo de transacción económica y cómo se refleja en el proceso contable?

-Un ejemplo de transacción económica es la compra de propiedades por 24 mil 500 unidades monetarias, que se refleja en el proceso contable como un incremento en el activo (propiedades) y un pasivo (deuda con proveedores), y se detalla en la revelación para comprender la conformación de los activos.

¿Cómo ayuda el proceso contable a entender el movimiento y las transacciones de una empresa?

-El proceso contable ayuda a identificar y detallar el movimiento y las transacciones económicas de una empresa, dando principal importancia a la revelación que permite a los usuarios entender en la totalidad las operaciones empresariales que no se presentan directamente en los estados financieros.

Outlines

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraMindmap

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraKeywords

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraHighlights

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahoraTranscripts

Esta sección está disponible solo para usuarios con suscripción. Por favor, mejora tu plan para acceder a esta parte.

Mejorar ahora

5.0 / 5 (0 votes)