Cuentas de CAPITAL 💲💲 CONTABILIDAD Básica 🤑🤑

Summary

TLDREl video de 'Contador Contado' explica las cuentas de capital principales, dividiéndolas en capital contable y patrimonio contable. Se detalla que el capital contribuido incluye las aportaciones de los socios y las aportaciones para futuros aumentos de capital, mientras que el capital ganado se compone de la utilidad o pérdida del ejercicio, el resultado de ejercicios anteriores y las utilidades retenidas. El objetivo es ayudar a entender cómo estas cuentas se relacionan con el balance general y el estado de resultados, promoviendo la suscripción y el like del canal para recibir más contenido semanal.

Takeaways

- 📢 El video trata sobre las principales cuentas de capital en contabilidad.

- 🔑 Se dividen en cuentas de capital contable y patrimonio contable dependiendo del carácter lucrativo de la entidad.

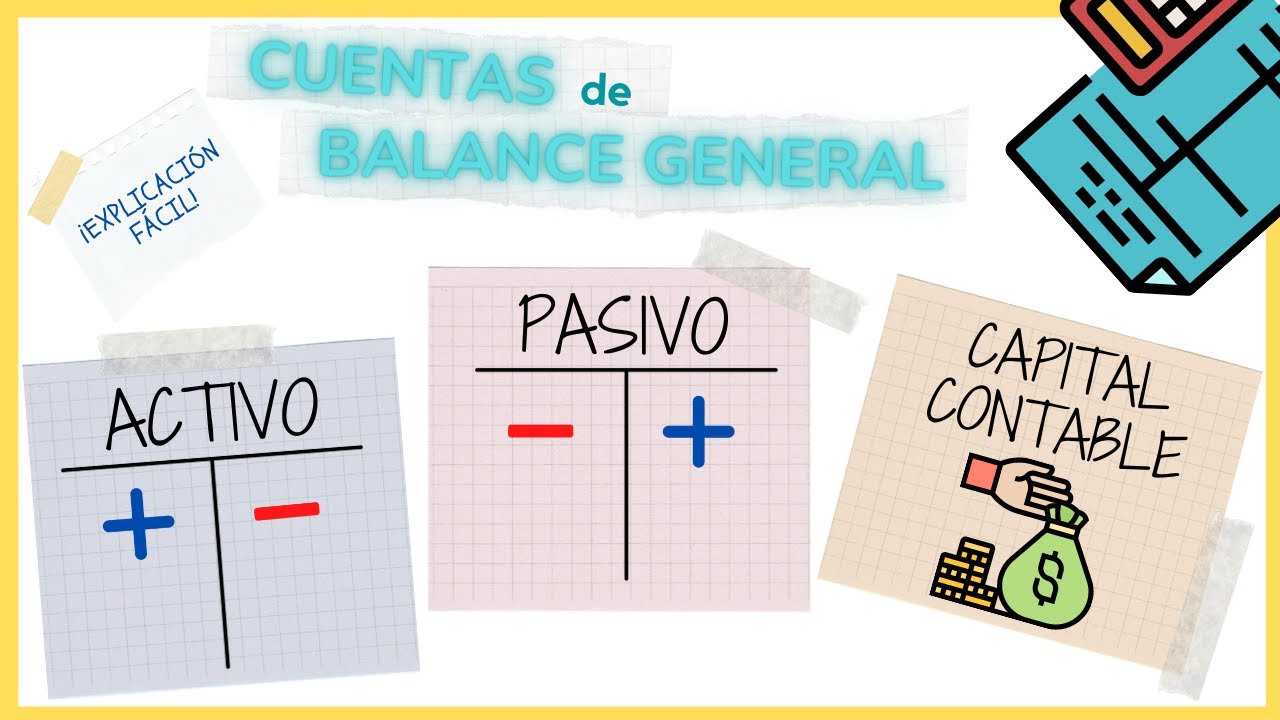

- 💡 El capital se calcula como el activo menos el pasivo, aunque esto no siempre es simple de entender.

- 🏢 El capital contable es para organizaciones lucrativas y refleja el nombre del capital.

- 🏛 El patrimonio contable se utiliza para organizaciones sin ánimo de lucro.

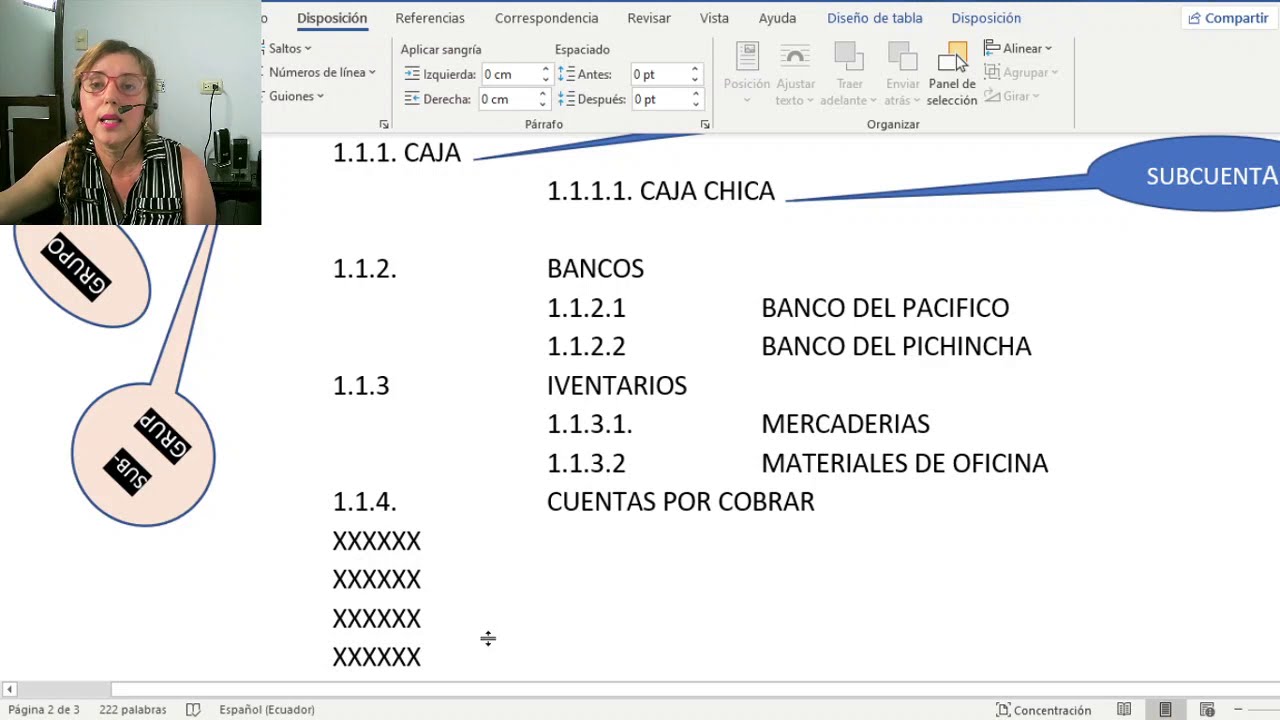

- 🤝 El capital contribuido incluye las aportaciones de los socios en efectivo o en especie.

- 📈 El capital ganado se refiere a las ganancias o pérdidas que la empresa ha logrado a través de sus operaciones.

- 📊 La utilidad del ejercicio es el resultado final de las operaciones de la empresa y se refleja en el capital ganado.

- 📚 El resultado de ejercicios anteriores es una cuenta que acumula las ganancias o pérdidas a lo largo del tiempo.

- 💰 Las utilidades retenidas son las ganancias que los socios no han decidido distribuir todavía.

- 🔄 Las utilidades pueden ser reinvertidas o utilizadas para otros fines en lugar de ser distribuidas a los socios.

Q & A

¿Qué es lo que se busca explicar en el vídeo de 'contador contado el día'?

-El vídeo busca explicar las principales cuentas de capital y sus diferencias, y cómo se relacionan con el balance general y el estado de resultados.

¿Por qué es importante suscribirse al canal y dar 'like' a los videos?

-Al suscribirse y dar 'like', ayuda a que el canal pueda subir más contenido semana a semana, lo que beneficia a los suscriptores con información útil y actualizada.

¿Cómo se define el capital contable en el contexto de organizaciones lucrativas?

-El capital contable se refiere a las cuentas de capital que las empresas u organizaciones con fines de lucro utilizan para reflejar sus aportaciones y patrimonio financiero.

¿Cómo se calcula el patrimonio contable para organizaciones sin ánimo de lucro?

-Para organizaciones sin ánimo de lucro, el patrimonio contable se calcula como el activo menos el pasivo, lo que refleja el capital de la entidad.

¿Cuál es la diferencia entre el capital contribuido y el capital ganado?

-El capital contribuido proviene de las aportaciones de los socios, mientras que el capital ganado es el resultado de las operaciones de la empresa, que puede ser una utilidad o una pérdida.

¿Qué se entiende por aportaciones para futuros aumentos de capital?

-Las aportaciones para futuros aumentos de capital son las que los socios desean realizar pero que aún no han sido protocolizadas o capitalizadas, y se reflejan como una deuda en el pasivo y como aportaciones en el capital.

¿Qué indica el resultado del ejercicio en el capital ganado?

-El resultado del ejercicio, que puede ser una utilidad o una pérdida, indica el desempeño financiero de la empresa en un período determinado y se refleja en el capital ganado.

¿Qué es el resultado de ejercicios anteriores y cómo se relaciona con el balance general?

-El resultado de ejercicios anteriores es una cuenta que acumula las ganancias o pérdidas de la entidad a lo largo de su constitución y generalmente se refleja en el balance general.

¿Qué son las utilidades retenidas y por qué son importantes?

-Las utilidades retenidas son las ganancias que los socios no han decidido distribuir y pueden ser reinvertidas o utilizadas para otros fines, lo que demuestra la capacidad de la empresa para generar resultados positivos.

¿Cómo se relacionan las cuentas de capital con la ley de la partida doble en la contabilidad?

-Las cuentas de capital son parte integral de la contabilidad y están conectadas con la ley de la partida doble, que asegura que cada transacción tenga un impacto equilibrado en el capital y en el activo o pasivo de la empresa.

Outlines

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenMindmap

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenKeywords

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenHighlights

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenTranscripts

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführen

5.0 / 5 (0 votes)