CUENTAS DE BALANCE GENERAL: Activo, Pasivo y Capital Contable ✔️ EXPLICACIÓN FÁCIL

Summary

TLDREste vídeo educativo explica los conceptos fundamentales de las cuentas de balance en contabilidad, esencial para comprender la situación financiera de una empresa. Se detallan los componentes clave: activo, pasivo y capital contable. El activo se divide en circulante y no circulante, representando bienes tangibles y derechos. El pasivo, que refleja deudas y obligaciones, se clasifica en circulante y no circulante. El capital contable, resultante de la diferencia entre activos y pasivos, se compone de capital contribuido y ganado. El vídeo también aporta información sobre la naturaleza de las cuentas y cómo se registran en la contabilidad.

Takeaways

- 😀 Las cuentas de balance son fundamentales para entender la situación financiera de una empresa en un momento específico.

- 🏦 El balance se divide en activo, pasivo y capital contable, siendo estos componentes clave para la contabilidad.

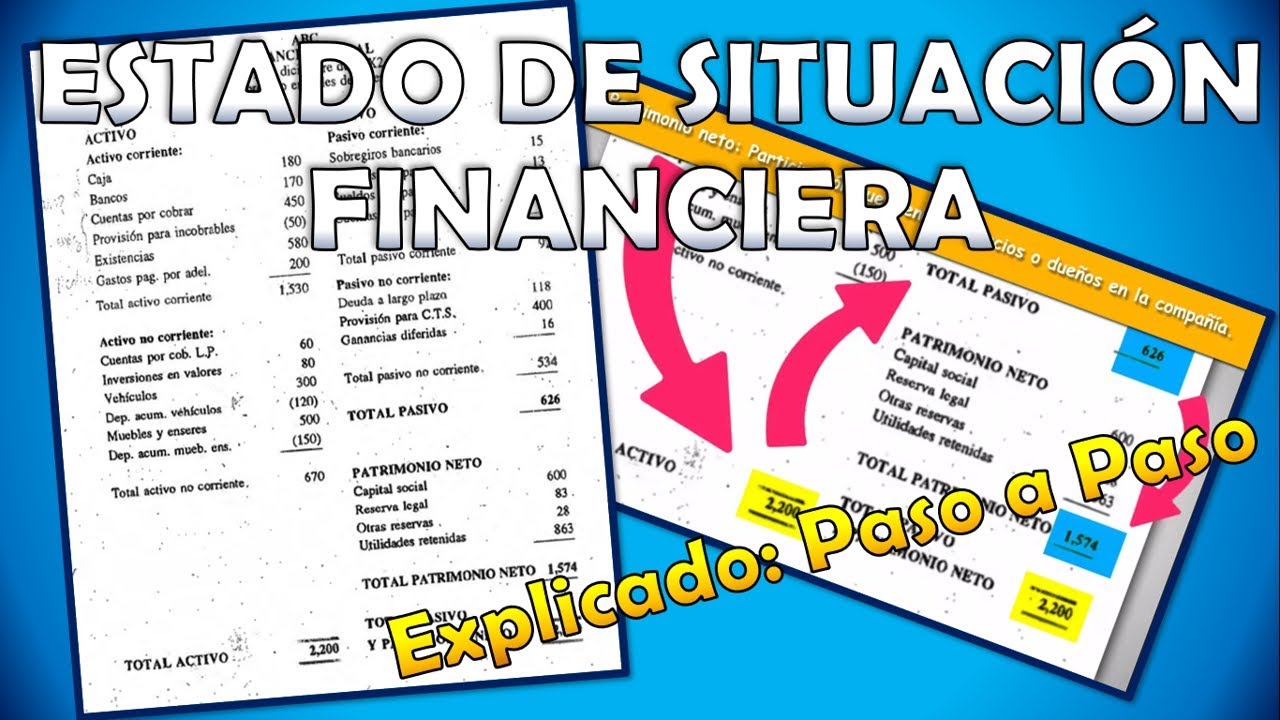

- 💼 El activo representa los bienes y derechos de la empresa, incluyendo objetos tangibles y contratos que generan derechos de cobro.

- 🔄 El activo circulante son los activos que pueden convertirse en efectivo en un año, mientras que el activo no circulante son inversiones a largo plazo.

- 💵 Ejemplos de activo circulante incluyen caja, bancos, inventarios, clientes deudores y documentos por cobrar.

- 🏢 Activo no circulante puede incluir terrenos, edificios, mobiliario, equipo de oficina y depreciaciones acumuladas.

- 📊 Las cuentas de activo son de naturaleza deudor, aumentan en el debe y disminuyen en el haber.

- 💡 El pasivo refleja las deudas y obligaciones de la empresa, incluyendo proveedores, documentos por pagar y hipotecas.

- 📅 Pasivo circulante son deudas exigibles en menos de un año, mientras que el pasivo no circulante son exigibles en más de un año.

- 💼 El capital contable, también llamado patrimonio, es el resultado de restar los pasivos al total de activos y se divide en capital contribuido y capital ganado.

- 🔢 Depredicaciones y amortizaciones acumuladas son cuentas de activo pero funcionan como acreedoras al disminuir los valores de los activos.

Q & A

¿Qué es un balance general y por qué es importante conocerlo?

-Un balance general es uno de los estados financieros que muestra cómo se encuentra una empresa financieramente en un momento determinado, y es importante conocerlo para percibir si todo marcha correctamente.

¿Cuáles son las tres partes en las que se divide el balance general?

-El balance general se divide en activo, pasivo y capital contable.

¿Qué representa el activo en el balance general?

-El activo representa todos los bienes y derechos de la empresa, incluyendo objetos tangibles con valor económico y derechos como contratos o acuerdos.

¿Cómo se divide el activo en el balance general?

-El activo se divide en activo circulante y activo no circulante. El activo circulante son bienes y derechos que pueden convertirse en efectivo en un periodo de hasta un año, mientras que el activo no circulante son inversiones a largo plazo.

¿Qué es el activo circulante y cuáles son algunos ejemplos?

-El activo circulante son bienes y derechos de la empresa que pueden convertirse en efectivo en un periodo de hasta un año. Ejemplos incluyen caja, bancos, mercancías, clientes deudores y documentos por cobrar.

¿Qué es el activo no circulante y cuáles son algunos ejemplos?

-El activo no circulante son bienes y derechos que pueden convertirse en efectivo en un periodo mayor a un año y son considerados inversiones a largo plazo. Ejemplos son terrenos, edificios, mobiliario y equipo de oficina.

¿Qué es el pasivo y qué representa en el balance general?

-El pasivo son todas las deudas y obligaciones a cargo de la empresa, representando compromisos para realizar pagos a terceros o cumplir con algún deber.

¿Cómo se divide el pasivo en el balance general?

-El pasivo se divide en pasivo circulante, también llamado a corto plazo, que incluye deudas y obligaciones exigibles en menos de un año, y pasivo no circulante o a largo plazo, exigibles en más de un año.

¿Qué es el capital contable y cómo se calcula?

-El capital contable es la diferencia aritmética entre el total de activos y el total de pasivos, y se divide en capital contribuido y capital ganado.

¿Qué es la naturaleza de las cuentas de activo y cómo se registran en el asiento contable?

-Las cuentas de activo son de naturaleza deudor, nacen y aumentan en el debe y disminuyen en el haber. Se cargan en el lado izquierdo de la cuenta y se abonan en el derecho.

¿Por qué se tienen cuentas de depreciaciones y amortizaciones en el capital contable y cómo afectan a los activos?

-Las cuentas de depreciaciones y amortizaciones acumuladas son parte del activo pero son de naturaleza acreedora porque disminuyen los valores de los activos que se están depreciando o amortizando.

Outlines

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenMindmap

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenKeywords

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenHighlights

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenTranscripts

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenWeitere ähnliche Videos ansehen

Naturaleza de las cuentas en la contabilidad

Semana 3 - Funciones y uso de la contabilidad

Catalogo de cuentas. Qué es, clasificación y cómo se elabora.

Estado de Situación Financiera o Balance General: Explicación (Soles) Paso a Paso CC Ep. #2

Que es la Contabilidad Financiera y su aplicación

CONTABILIDAD PARA NO CONTADORES | Curso de Finanzas Básicas | Contador Contado

5.0 / 5 (0 votes)