Cuentas de activo 💲💲 CONTABILIDAD BÁSICA 💰

Summary

TLDREl video ofrece una introducción a las cuentas principales del activo en contabilidad básica, destacando la importancia de la cuenta de caja, bancos, almacén, clientes y deudores diversos. Se enfatiza la necesidad de entender estas cuentas para gestionar adecuadamente los estados financieros y prepararse para la contabilidad avanzada.

Takeaways

- 😀 La contabilidad básica es fundamental para entender los estados financieros y realizar asientos contables.

- 📚 Los dos principales estados financieros son el balance general y el estado de situación financiera.

- 💼 El activo es lo que la empresa posee y se clasifica en cuentas según su disponibilidad.

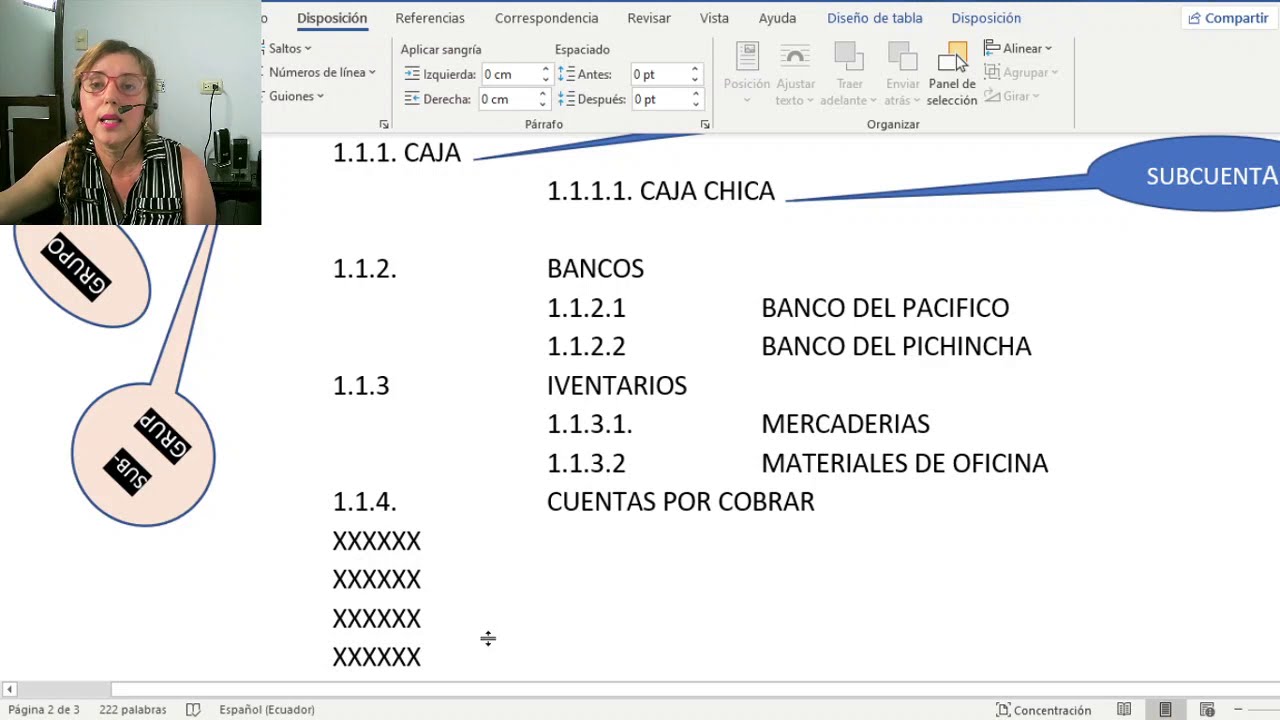

- 💰 La cuenta de caja es una de las principales cuentas de activo y representa el efectivo disponible inmediatamente.

- 🏦 La cuenta de bancos es similar a la cuenta de caja pero el dinero está resguardado en una institución financiera.

- 🚫 No se debe tener cuentas de caja o de bancos en rojo, ya que esto implicaría una situación financiera incorrecta.

- 🏭 El almacén es una cuenta de activo importante que almacena los bienes comprados para la producción o venta.

- 💳 La cuenta de clientes refleja el saldo que deben los clientes por compras realizadas y no pagadas.

- 👥 Los deudores diversos son personas distintas a los clientes que deben dinero a la empresa, generalmente por préstamos o prestaciones de servicios.

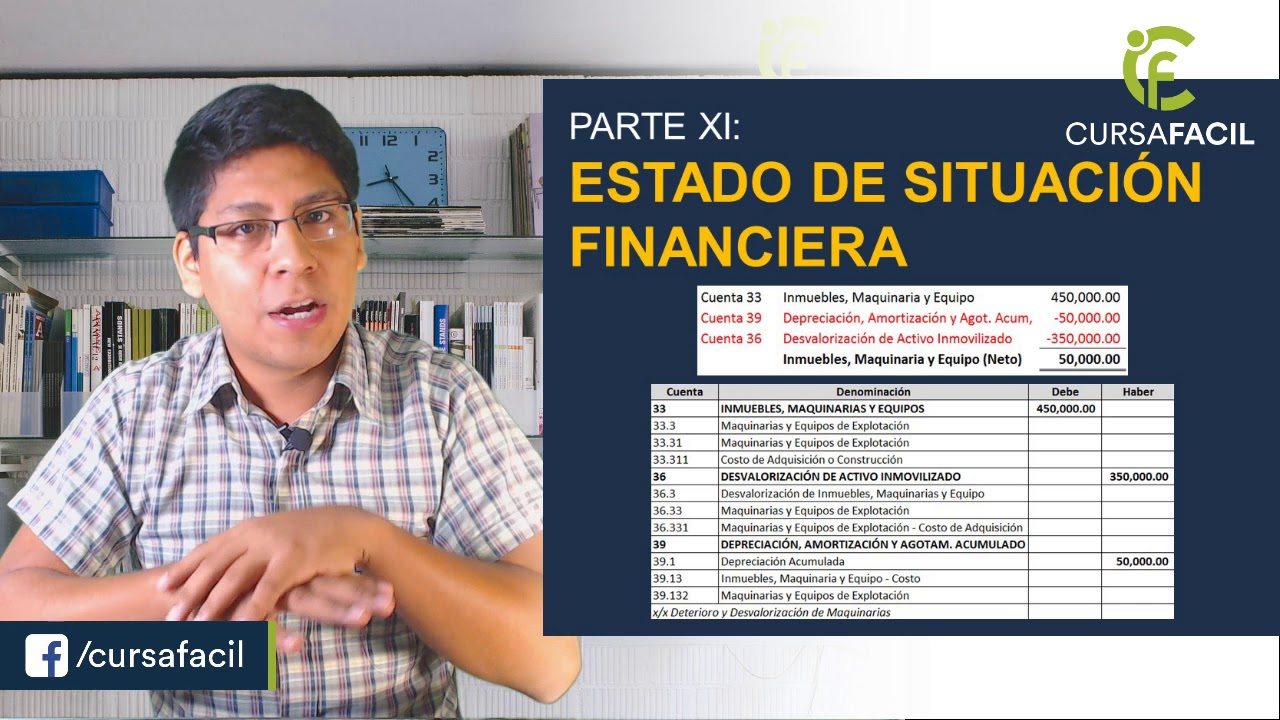

- 🖥 El mobiliario de la oficina, el equipo de transporte y el equipo de cómputo son cuentas de activo tangibles que suelen ir acompañadas de una cuenta de depreciación.

- 📘 Los activos intangiblees, como las patentes y derechos de autor, no se pueden tocar físicamente pero son importantes para la empresa y requieren un estudio para su valoración monetaria.

Q & A

¿Qué es lo que se discute en el video sobre las cuentas del activo?

-El video trata sobre las principales cuentas del activo en la contabilidad, explicando su importancia y cómo se clasifican en los estados financieros por su disponibilidad.

¿Cuáles son los dos principales estados financieros que brinda la contabilidad?

-Los dos principales estados financieros que brinda la contabilidad son el balance general y el estado de posición financiera.

¿Qué es el activo y cómo se relaciona con las cuentas de activo?

-El activo es todo lo que una empresa posee y que puede ser utilizado para generar ingresos. Las cuentas de activo se clasifican principalmente por su disponibilidad y reflejan el patrimonio de la empresa.

¿Por qué es importante la cuenta de caja en la contabilidad?

-La cuenta de caja es importante porque representa el efectivo que la empresa tiene disponible para su uso inmediato, lo que permite a la empresa solventar deudas o realizar inversiones.

¿Qué es la cuenta de bancos y cómo se diferencia de la cuenta de caja?

-La cuenta de bancos es el efectivo que se mantiene en una institución financiera y se utiliza a través de cheques o transferencias electrónicas. Se diferencia de la cuenta de caja en que el efectivo está bajo la custodia de una tercera parte.

¿Por qué no se debe tener la cuenta de caja o de bancos en rojo?

-La cuenta de caja o de bancos no debe estar en rojo porque esto indicaría que la empresa debe dinero a la caja o a la institución financiera, lo cual es imposible ya que estas cuentas representan el efectivo que la empresa posee.

¿Qué es el almacén y cómo se relaciona con las cuentas del activo?

-El almacén es el lugar donde se guardan los bienes que la empresa compra para producir o vender. Es una cuenta del activo importante ya que refleja los inventarios que la empresa tiene disponibles para su operación.

¿Qué es la cuenta de clientes y cómo se refleja en la contabilidad?

-La cuenta de clientes refleja el saldo que deben los clientes por compras realizadas a la empresa que aún no han sido pagadas. Normalmente se refleja con un plazo de cobro, como 30 días.

¿Qué son los deudores diversos y cómo se diferencian de los clientes?

-Los deudores diversos son personas distintas a los clientes que le deben dinero a la empresa, generalmente por préstamos o transacciones que no son ventas directas. Se diferencian de los clientes en que no están relacionados con ventas de productos o servicios.

¿Qué es el mobiliario de la oficina y cómo se refleja en las cuentas del activo?

-El mobiliario de la oficina incluye los bienes tangibles como escritorios, computadoras y otros equipos que la empresa utiliza para sus operaciones. Se reflejan en las cuentas del activo y suelen estar acompañados de una cuenta de depreciación para medir su valor residual.

¿Qué son los activos intangibles y cómo se relacionan con la contabilidad?

-Los activos intangiblees son derechos o bienes que no se pueden tocar físicamente pero que generan beneficios a la empresa, como patentes o derechos de autor. Aunque no se reflejan comúnmente en la contabilidad, son importantes para medir el valor total de la empresa.

Outlines

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآنMindmap

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآنKeywords

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآنHighlights

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآنTranscripts

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآن

5.0 / 5 (0 votes)