Cuentas de Balance y Cuentas de Resultados | Contabilidad Básica

Summary

TLDREn este video, se explica la diferencia entre las cuentas de resultados y las cuentas de balance en la contabilidad. El presentador destaca que las cuentas de balance reflejan el estado financiero de una entidad (activos, pasivos y capital), mientras que las cuentas de resultados muestran si hubo utilidad o pérdida durante un periodo. También aclara cómo identificar estas cuentas en la balanza de comprobación y cómo se afectan entre sí. Finalmente, se menciona que todas las cuentas de resultados deben quedar en ceros al finalizar el ejercicio, excepto la de 'resultado del ejercicio'.

Takeaways

- 😀 Las cuentas de resultados y las cuentas de balance son conceptos fundamentales en la contabilidad que pueden generar confusión al formular estados financieros.

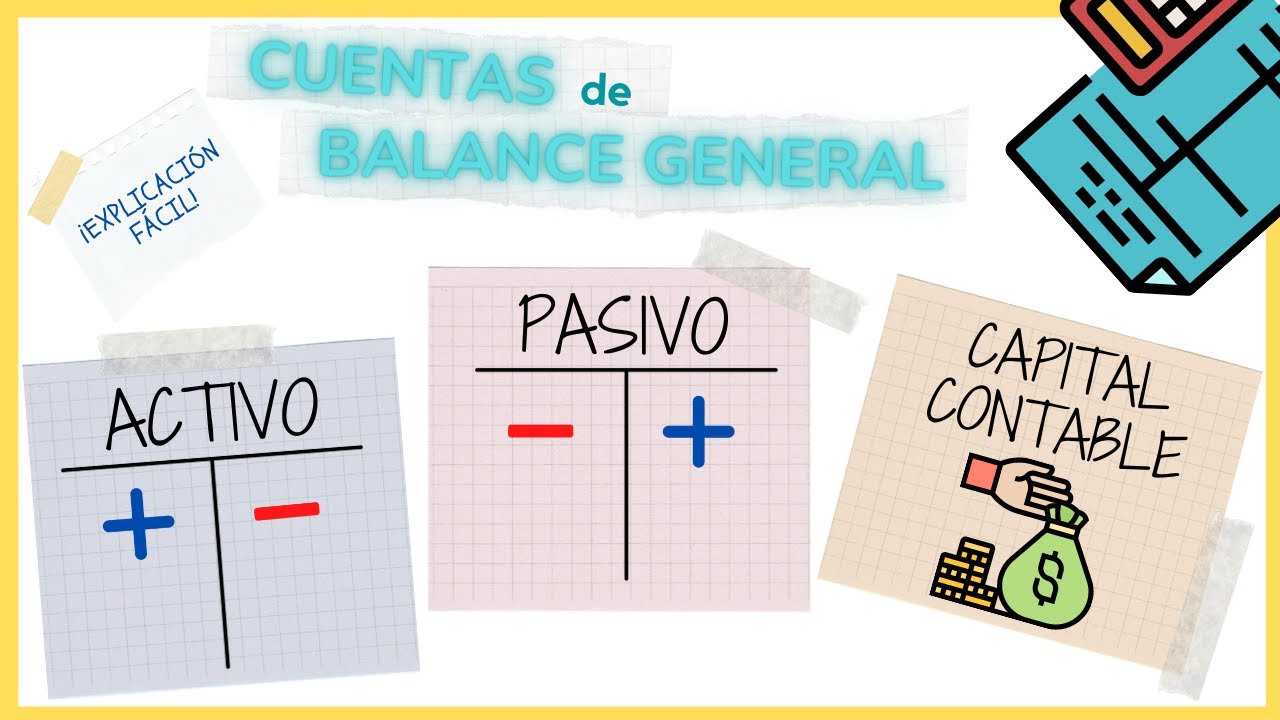

- 🏦 Las cuentas de balance reflejan el saldo de una entidad económica, como una empresa o un banco, y representan derechos, obligaciones o parte del capital de los socios.

- 📊 El balance general es donde se encuentran todas las cuentas de balance, excepto la cuenta de resultados del ejercicio, que es una cuenta especial.

- 💼 Las cuentas de balance se dividen en activos (maquinaria, equipo, cuentas de banco) y pasivos (acreedores, impuestos por pagar, créditos hipotecarios).

- 💡 Las cuentas de balance no afectan directamente el resultado de si hay utilidad o pérdida, a diferencia de las cuentas de resultados.

- 📈 Las cuentas de resultados muestran los saldos de las operaciones de una entidad para determinar si hay utilidad o pérdida.

- 💼 Las cuentas de resultados incluyen ingresos, costos de ventas, otros ingresos, gastos de operación, gastos administrativos, gastos de venta y gastos financieros.

- 🔄 Al final del ejercicio, todas las cuentas de resultados, excepto la cuenta del resultado del ejercicio, deben quedar en ceros.

- 💼 El resultado del ejercicio aparece tanto en el estado de resultados como en el balance general y se determina al finalizar el ejercicio o el año.

- 🔍 La balanza de comprobación ayuda a diferenciar entre cuentas de resultados y cuentas de balance, y es importante para la correcta identificación de estas cuentas en programas de contabilidad.

Q & A

¿Qué son las cuentas de balance?

-Las cuentas de balance son las cuentas de contabilidad que muestran el saldo de la entidad económica, como activos, pasivos y capital. Estas cuentas se reflejan en el balance general o estado de posición financiera.

¿Cuál es la principal diferencia entre las cuentas de balance y las cuentas de resultados?

-La principal diferencia es que las cuentas de balance no afectan directamente la utilidad o pérdida del negocio, mientras que las cuentas de resultados sí lo hacen, ya que reflejan las operaciones que determinan la ganancia o pérdida.

¿Qué tipo de cuentas se encuentran en la sección de activos del balance general?

-En la sección de activos del balance general se encuentran cuentas como maquinaria y equipo, equipo de oficina, equipo de transporte, cuentas bancarias, entre otros.

¿Qué representan las cuentas de pasivo en el balance general?

-Las cuentas de pasivo en el balance general representan obligaciones como acreedores, proveedores, impuestos por pagar y créditos hipotecarios.

¿Qué es el resultado del ejercicio y dónde se refleja?

-El resultado del ejercicio es la utilidad o pérdida obtenida al finalizar un periodo contable. Este se refleja tanto en el estado de resultados como en el balance general.

¿Qué tipos de cuentas afectan las cuentas de resultados?

-Las cuentas de resultados se ven afectadas por cuentas de ingresos, costos de ventas, gastos de operación, gastos administrativos y otros gastos que influyen en la determinación de la utilidad o pérdida de una entidad.

¿Qué sucede con las cuentas de resultados al finalizar el ejercicio contable?

-Al finalizar el ejercicio contable, todas las cuentas de resultados, excepto la de resultado del ejercicio, se cierran y quedan en ceros, ya que sus saldos se engloban dentro de la cuenta de resultado del ejercicio.

¿Cómo se refleja la utilidad o pérdida en el estado de posición financiera?

-La utilidad o pérdida determinada en el estado de resultados se traslada al balance general bajo el rubro de 'resultado del ejercicio'.

¿Cómo puedes identificar si una cuenta pertenece a resultados o balance en la balanza de comprobación?

-Una cuenta pertenece a resultados si ayuda a determinar la utilidad o pérdida. Si no afecta directamente estos resultados, pertenece a balance.

¿Qué tipos de gastos se incluyen en las cuentas de resultados?

-En las cuentas de resultados se incluyen gastos de operación, gastos administrativos, gastos financieros y el impuesto sobre la renta (ISR), todos los cuales influyen en la utilidad o pérdida del negocio.

Outlines

此内容仅限付费用户访问。 请升级后访问。

立即升级Mindmap

此内容仅限付费用户访问。 请升级后访问。

立即升级Keywords

此内容仅限付费用户访问。 请升级后访问。

立即升级Highlights

此内容仅限付费用户访问。 请升级后访问。

立即升级Transcripts

此内容仅限付费用户访问。 请升级后访问。

立即升级

5.0 / 5 (0 votes)