3.1 Akuntansi Sebagai Sistem Informasi

Summary

TLDRThe video script is an educational session on the fundamentals of accounting as an information system, tailored for students of accounting above the basics. It delves into the history of accounting, its definition as the 'language of business', and its purpose to provide accurate financial information for decision-making. The transcript covers the importance of understanding assets, liabilities, and equity, along with the principles of accounting and the various users of financial reports. It also touches on the characteristics of accounting information systems and the principles guiding the field, aiming to equip viewers with a comprehensive understanding of accounting practices.

Takeaways

- 📚 The first topic in the economics lesson is accounting as an information system, specifically for those above accounting.

- 🌐 The teacher has uploaded the UKBM file on Google Classroom for students to review during the class.

- 🏛️ Accounting has a history dating back over 3600 years, with early systems of record-keeping appearing in various civilizations such as Babylonia, Samaria, Egypt, China, and Banyuwangi.

- 📈 The Venetians were pioneers in systematically recording financial transactions, leading to the development of more structured accounting practices.

- 📘 Luca Pacioli is known as the father of accounting due to his publication in 1494, which included a section on double-entry bookkeeping.

- 💼 Accounting is defined as the process of identifying, measuring, and reporting economic information to enable clear evaluation and decision-making by users.

- 💡 The purpose of accounting is to provide accurate economic information about a business's assets and liabilities, helping to manage and understand the financial health of the entity.

- 🔍 Accounting serves multiple purposes, including providing information for decision-making, accountability to stakeholders, and understanding the development of a business over time.

- 🏦 The users of accounting information include business owners, managers, employees, investors, creditors, government bodies, suppliers, and the broader community.

- 📊 The characteristics of accounting information include understandability, relevance, reliability, comparability, timeliness, predictive value, and feedback for planning purposes.

- 📋 Basic principles of accounting include the entity principle, the monetary unit principle, the time period principle, the historical cost principle, the full disclosure principle, the going concern principle, the revenue recognition principle, the materiality principle, the conservatism principle, and the consistency principle.

Q & A

What is the main topic of the first lesson in the economics class?

-The main topic of the first lesson in the economics class is accounting as an information system.

What is the historical context of accounting mentioned in the script?

-The script mentions that accounting has been present in various civilizations for over 3600 years, including the Babylonian, Samaritan, Egyptian, Chinese, and Banyuwangi civilizations.

Who is considered the pioneer of systematic financial recording in the script?

-The script identifies the Venetian merchants as the pioneers of systematic financial recording.

What significant publication is mentioned in the script related to accounting?

-The script mentions the publication of 'Summa De arithmetica geometrica proportioni et proportionalita' by Luca Pacioli in 1419, which included a section on bookkeeping.

What is the purpose of bookkeeping according to the script?

-According to the script, the purpose of bookkeeping is to provide accurate information to merchants about their assets and liabilities.

What are the basic elements of accounting mentioned in the script?

-The basic elements of accounting mentioned in the script are assets, liabilities, and equity.

What is the definition of accounting given by the National Accounting Association as per the script?

-The National Accounting Association defines accounting as a process of identifying, measuring, and reporting economic information that enables the assessment and clear decision-making by those who use the information.

What are the main objectives of accounting according to the script?

-The main objectives of accounting, as per the script, are to provide accurate economic information, to hold management accountable to the owners, and to understand the development of a company from year to year.

Who are the primary users of accounting information as mentioned in the script?

-The primary users of accounting information mentioned in the script include the owners of the company, managers, employees, investors, creditors, the government, suppliers, and the community.

What are the characteristics of accounting information system as described in the script?

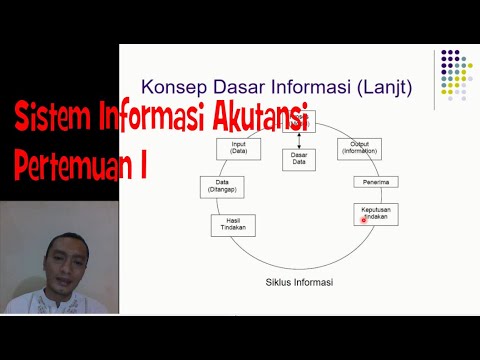

-The characteristics of the accounting information system described in the script include transactions, analysis, financial reporting, and the use of this information by various stakeholders.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowBrowse More Related Video

ONLINE CLASSES| INTER 1ST YEAR MEC AND CEC\(ACCOUNTING) UNIT-1 BOOK KEEPING & ACCOUNTING IMPORTANT

MGT101_Topic001

Akuntansi Sebagai Sistem Informasi - BAB 1 EKONOMI KELAS 12

What is Accounting?

INVESTASI 2 : Sekuritas Hutang - Nilai Wajar / Fair Value

#1 Sistem Informasi Akutansi dan Keuangan - Pertemuan 1 | Konsep Dasar Sistem Informasi

5.0 / 5 (0 votes)