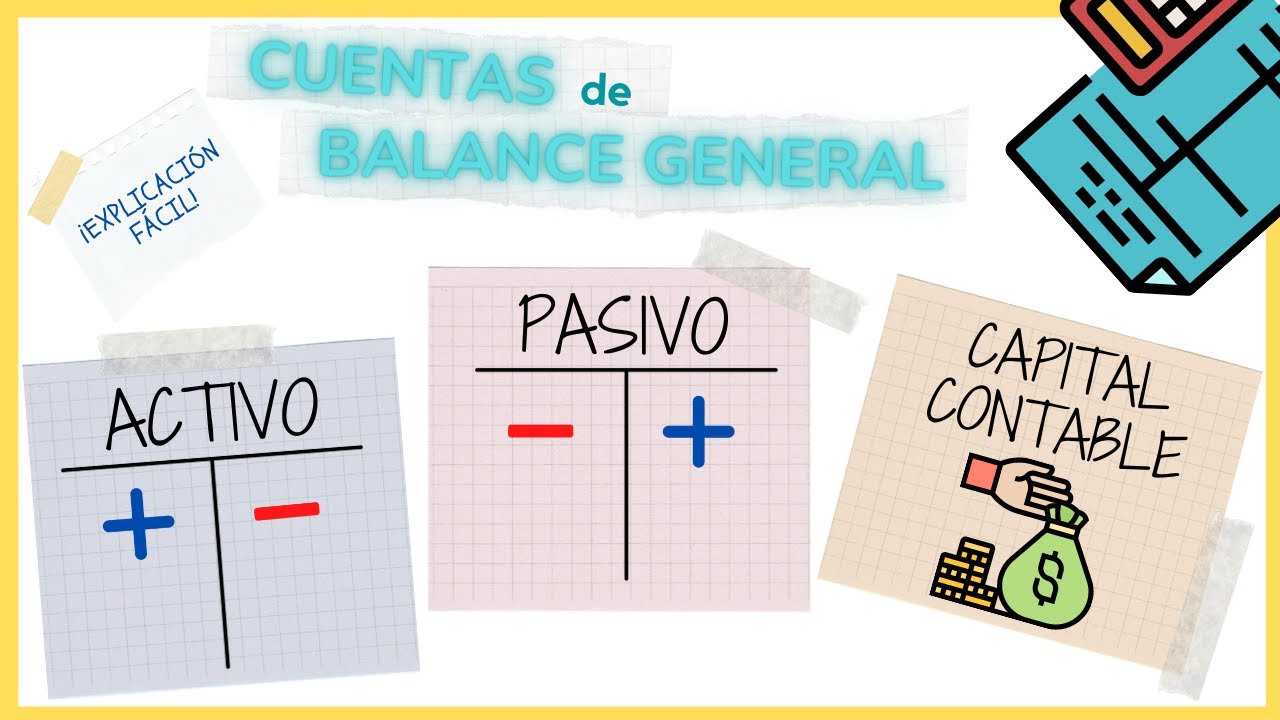

Que es un PASIVO en CONTABILIDAD

Summary

TLDREn este video, Felipe explica el concepto de pasivo en contabilidad, destacando que se refiere a todas las deudas que una empresa debe pagar. Estas deudas se dividen en dos categorías: pasivos corrientes, que deben pagarse en menos de un año, y pasivos no corrientes, que son deudas a largo plazo. Ejemplos incluyen deudas con proveedores, impuestos pendientes, salarios por pagar y préstamos bancarios. Felipe también menciona la diferencia entre pasivos internos y externos, así como la importancia de comprender estos conceptos dentro de la contabilidad empresarial.

Takeaways

- 😀 Una 'pasivo' en contabilidad se refiere a todas las deudas que una empresa tiene que pagar.

- 😀 Los pasivos también se conocen como 'pasivos externos' o 'pasivos con terceros'.

- 😀 Existen dos tipos de pasivos: pasivos corrientes y no corrientes.

- 😀 Los pasivos corrientes son deudas que deben pagarse en menos de un año.

- 😀 Los pasivos no corrientes son deudas a largo plazo, que se pagan en un período superior a un año.

- 😀 Ejemplos de pasivos corrientes incluyen las deudas con proveedores y el pago de impuestos.

- 😀 Ejemplos de pasivos no corrientes incluyen los préstamos bancarios a largo plazo.

- 😀 El concepto de 'patrimonio' o 'capital neto' se utiliza para referirse a los pasivos internos en lugar de los pasivos externos.

- 😀 Un pasivo es una obligación financiera que la empresa debe cumplir con terceros.

- 😀 Si necesitas una cita bibliográfica sobre el concepto de pasivo, se encuentra en la descripción del video.

- 😀 La explicación cubre aspectos fundamentales de contabilidad como deudas, impuestos y préstamos que afectan las finanzas de las empresas.

Q & A

¿Qué es un pasivo en contabilidad?

-En contabilidad, un pasivo se refiere a todas las deudas que tiene una empresa, es decir, las obligaciones que debe pagar a terceros, como proveedores, impuestos, sueldos, préstamos bancarios, entre otros.

¿Cuál es la diferencia entre pasivos internos y externos?

-Los pasivos externos, también conocidos como pasivos con terceros, son las deudas que la empresa tiene con entidades ajenas a ella. En algunos casos, se habla de pasivos internos, pero en contabilidad los pasivos internos suelen referirse a lo que conocemos como patrimonio o capital neto.

¿Qué ejemplos de pasivos mencionan en el video?

-Se mencionan ejemplos como las deudas con proveedores, impuestos no pagados, facturas de servicios sin pagar, sueldos de trabajadores, y préstamos bancarios.

¿Qué significa 'equidad' o 'patrimonio neto' en este contexto?

-La equidad o patrimonio neto se refiere a los recursos propios de la empresa, es decir, la diferencia entre los activos y los pasivos. No se considera un pasivo interno, sino una parte del financiamiento propio de la empresa.

¿Cuáles son las dos categorías principales de pasivos?

-Los pasivos se dividen en dos grandes categorías: pasivos corrientes (o de corto plazo) y pasivos no corrientes (o de largo plazo).

¿Qué son los pasivos corrientes?

-Los pasivos corrientes son las deudas a corto plazo, aquellas que deben ser pagadas en un plazo menor a un año, como las deudas con proveedores por compras de mercancía.

¿Qué son los pasivos no corrientes?

-Los pasivos no corrientes son las deudas a largo plazo, aquellas que deben ser pagadas en un plazo superior a un año, como los préstamos bancarios que se pagan en plazos de varios años.

¿Cómo se determinan los plazos para los pasivos corrientes y no corrientes?

-Los plazos se determinan según la fecha de vencimiento de la deuda. Si la deuda debe ser saldada en menos de un año, es considerada corriente. Si el plazo es mayor a un año, es considerada no corriente.

¿Cómo afecta un préstamo bancario a los pasivos de una empresa?

-Un préstamo bancario afecta los pasivos de la empresa al ser considerado una deuda no corriente, ya que generalmente se acuerda un plazo largo de pago, superior a un año, con cuotas mensuales o anuales.

¿Por qué es importante comprender los pasivos en contabilidad?

-Es fundamental comprender los pasivos en contabilidad porque permiten entender las deudas y obligaciones de la empresa, lo cual es esencial para la gestión financiera, la toma de decisiones y la salud económica de la empresa.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade Now

5.0 / 5 (0 votes)