ELEMENTOS BASICOS DE CONTABILIDAD: Activo, Pasivo y Patrimonio. 💰

Summary

TLDREn este video, el grupo 4 del curso de Contabilidad General de la Universidad Nacional Agraria La Molina explica los tres elementos básicos de la contabilidad: activo, pasivo y patrimonio. Se detalla cómo cada uno se clasifica y se presenta un caso práctico para aplicar estos conceptos en una empresa real. El activo se clasifica en circulante, fijo y diferido; el pasivo en circulante, fijo y diferido; y el patrimonio se define como la diferencia entre activos y pasivos. La ecuación contable básica y su importancia en la planificación financiera también son cubiertas.

Takeaways

- 😀 El activo en contabilidad está compuesto por los bienes y derechos que son propiedad de la empresa o entidad.

- 😀 Los activos pueden clasificarse en circulantes, fijos y diferidos, según su grado de disponibilidad y facilidad para ser convertidos en efectivo.

- 😀 Los activos circulantes son aquellos que pueden convertirse fácilmente en efectivo en un plazo menor a un año o dentro de un ciclo financiero a corto plazo.

- 😀 Los activos fijos son recursos con cierta permanencia en la entidad, adquiridos con la intención de ser utilizados a largo plazo, como terrenos y edificios.

- 😀 Los activos diferidos son gastos pagados por anticipado que ofrecen beneficios no solo en el año en que se pagan, sino también en años posteriores, como los gastos de publicidad.

- 😀 El pasivo representa las deudas y obligaciones a cargo de la empresa, y también se clasifica en circulantes, fijos y diferidos, según su vencimiento y plazo de exigibilidad.

- 😀 Los pasivos circulantes son deudas con vencimiento menor a un año o dentro de un ciclo financiero a corto plazo, como los pagos a proveedores o impuestos pendientes.

- 😀 Los pasivos fijos son deudas con vencimiento mayor al ciclo financiero a corto plazo, como deudas a largo plazo e hipotecas.

- 😀 Los pasivos diferidos son cobros anticipados por los que se adquieren servicios a plazos más largos, como intereses o rentas cobradas por adelantado.

- 😀 El patrimonio, también llamado capital contable, es la diferencia entre los activos y los pasivos de la empresa, y refleja la situación financiera neta de la entidad.

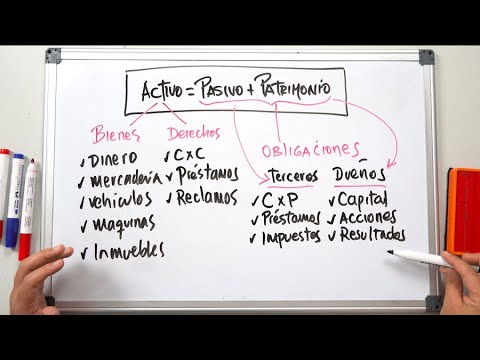

- 😀 La ecuación contable fundamental es: Activo = Pasivo + Patrimonio, y esta ecuación refleja el estado de situación financiera de cualquier entidad económica.

Q & A

¿Qué son los tres elementos básicos de la contabilidad?

-Los tres elementos básicos de la contabilidad son el **Activo**, el **Pasivo** y el **Patrimonio**. Estos tres componentes son fundamentales para entender la situación financiera de una entidad o empresa.

¿Qué representa el **activo** en contabilidad?

-El **activo** representa los bienes y derechos que son propiedad de la empresa o entidad. Estos son recursos que se pueden utilizar para generar ingresos.

¿Cómo se clasifica el **activo**?

-El **activo** se clasifica en tres categorías: **circulante** (elementos que se pueden convertir rápidamente en efectivo), **fijo** (bienes de uso permanente como terrenos y edificios) y **diferido** (gastos pagados por adelantado que benefician a la empresa a lo largo de varios años).

¿Qué son los **activos circulantes**?

-Los **activos circulantes** son aquellos bienes y derechos que se pueden convertir en efectivo en un plazo menor de un año. Ejemplos incluyen la caja, mercancías y documentos por cobrar.

¿Cuál es la característica principal de los **activos fijos**?

-La principal característica de los **activos fijos** es que son bienes que la empresa mantiene por un largo período, normalmente durante varios años, con la finalidad de usarlos en sus operaciones, no para venderlos. Ejemplos incluyen terrenos, edificios y equipos.

¿Qué representa el **pasivo** en contabilidad?

-El **pasivo** representa todas las deudas y obligaciones que tiene la empresa hacia terceros. Estos pasivos indican lo que la empresa debe pagar en el futuro.

¿Cómo se clasifica el **pasivo**?

-El **pasivo** se clasifica en tres categorías: **circulante** (deudas que deben pagarse en el corto plazo, menos de un año), **fijo** (deudas a largo plazo) y **diferido** (deudas o ingresos que se reconocen en el futuro, como cobros anticipados por servicios futuros).

¿Qué son los **pasivos circulantes**?

-Los **pasivos circulantes** son las deudas u obligaciones que deben pagarse en un plazo inferior a un año. Ejemplos incluyen cuentas por pagar a proveedores e impuestos pendientes.

¿Qué es el **patrimonio** y cómo se calcula?

-El **patrimonio** (o capital contable) es la diferencia aritmética entre el valor total de los activos y los pasivos de una empresa. Se calcula restando los pasivos de los activos.

¿Qué es la ecuación contable y por qué es importante?

-La ecuación contable es **Activo = Pasivo + Patrimonio**. Esta fórmula refleja la situación financiera de la entidad y es esencial para garantizar que los registros contables sean correctos, mostrando la relación entre lo que posee la empresa, lo que debe y lo que pertenece a sus dueños.

¿Cuál es la diferencia entre **capital contable** y **patrimonio contable**?

-El **capital contable** se refiere al patrimonio de las empresas con fines lucrativos, mientras que el **patrimonio contable** se utiliza para describir los fondos de las entidades sin fines de lucro, como las organizaciones no gubernamentales.

En el caso práctico, ¿cuáles son los elementos que componen el activo de la empresa Mesa Sociedad Anónima?

-En el caso práctico, el **activo** de la empresa Mesa Sociedad Anónima incluye la cuenta corriente en el banco, crédito, estanterías, productos destinados a la venta, pagarés a favor de la empresa y dinero en efectivo.

En el caso práctico, ¿cuáles son los pasivos de la empresa Mesa Sociedad Anónima?

-Los **pasivos** de la empresa Mesa Sociedad Anónima incluyen deudas corrientes no documentadas y deudas documentadas, como pagarés por pagar.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade Now

5.0 / 5 (0 votes)