Initiation bilan et compte de résultat 5 exercices

Summary

TLDRCe tutoriel propose une introduction pratique aux exercices de bilan et de compte de résultat. À travers plusieurs exemples, il explique les principes fondamentaux de la comptabilité, notamment la classification des ressources et des emplois dans un bilan, ainsi que l’analyse des produits et des charges dans un compte de résultat. L'objectif est d'aider les apprenants à comprendre comment lire et interpréter ces documents financiers pour évaluer la santé financière d'une entreprise. Ces exercices sont essentiels pour toute personne souhaitant maîtriser les bases de la comptabilité.

Takeaways

- 😀 Le bilan est une photographie de la situation financière de l'entreprise à un moment donné, équilibrant les ressources (passif) et les emplois (actif).

- 😀 Le passif du bilan comprend les capitaux propres, les emprunts bancaires et les dettes envers les fournisseurs.

- 😀 L'actif du bilan est constitué des biens et ressources que l'entreprise utilise, incluant l'actif immobilisé (équipement, agencement, etc.) et l'actif circulant (stock, trésorerie).

- 😀 Dans l'exemple du premier exercice, les ressources de l'entreprise totalisent 56 000 €, et ces fonds sont utilisés pour acheter des équipements et stock.

- 😀 La règle fondamentale est que l'actif doit toujours être égal au passif, assurant ainsi l'équilibre financier.

- 😀 Le capital est toujours inscrit parmi les capitaux propres, tandis que les emprunts et les dettes fournisseurs font partie des dettes.

- 😀 Un exemple d'achat d'un fond de commerce montre comment un entrepreneur finance son entreprise par un apport personnel et un emprunt bancaire.

- 😀 L'actif d'une entreprise inclut des biens à long terme (immobilisations) et des biens à court terme (actif circulant).

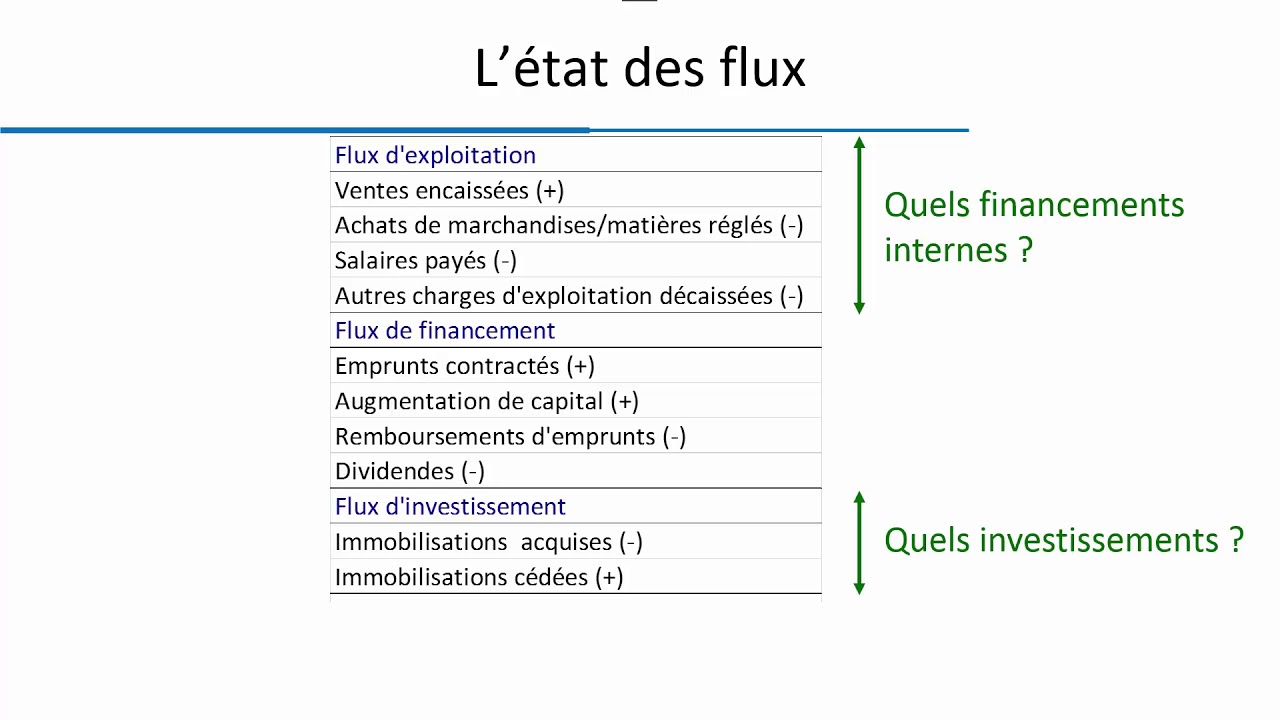

- 😀 Le compte de résultat est un document financier qui présente les produits et charges de l'entreprise sur une période donnée, généralement une année.

- 😀 Le bénéfice ou la perte de l'entreprise est calculé en soustrayant les charges totales des produits totaux, avec un résultat positif ou négatif selon la différence.

- 😀 Le compte de résultat permet de savoir si l'entreprise a généré un bénéfice ou une perte, en fonction des ventes, achats, salaires, impôts et autres charges.

- 😀 Il est important de bien comprendre les catégories de charges (exploitation, financières) et de produits (revenus, ventes) pour analyser correctement les résultats financiers.

Q & A

Qu'est-ce qu'un bilan et quels sont ses deux principaux composants ?

-Le bilan est un document comptable qui présente la situation financière d'une entreprise à un instant donné. Il se compose de deux parties principales : l'actif (les ressources utilisées par l'entreprise) et le passif (les sources de financement de ces ressources).

Qu'est-ce que le capital dans un bilan et quel est son rôle ?

-Le capital représente l'apport personnel de l'entrepreneur dans l'entreprise. Il fait partie des capitaux propres et constitue une source de financement pour l'entreprise.

Quelle est la différence entre les actifs immobilisés et les actifs circulants ?

-Les actifs immobilisés sont des ressources utilisées à long terme, telles que les équipements et le matériel. Les actifs circulants sont des ressources à court terme, comme le stock de marchandises et la trésorerie.

Pourquoi le passif et l'actif doivent-ils être égaux dans un bilan ?

-Dans un bilan, le total de l'actif doit être égal au total du passif, car chaque ressource utilisée (actif) a une source de financement correspondante (passif). Cela reflète l'équilibre financier de l'entreprise.

Que représente le compte de résultat et comment est-il différent du bilan ?

-Le compte de résultat est un document comptable qui mesure la performance de l'entreprise sur une période donnée, généralement une année. Contrairement au bilan, qui est une photographie de la situation financière à un moment précis, le compte de résultat présente les produits et charges de l'entreprise sur une période, permettant de calculer le bénéfice ou la perte.

Qu'est-ce que le chiffre d'affaires dans le compte de résultat ?

-Le chiffre d'affaires représente le total des revenus générés par les activités courantes de l'entreprise, généralement issus de la vente de biens ou de services.

Quelles sont les charges d'exploitation et quel est leur impact sur le résultat ?

-Les charges d'exploitation incluent toutes les dépenses nécessaires pour faire fonctionner l'entreprise, telles que les achats de marchandises, les salaires, et les impôts. Ces charges sont soustraites des produits pour déterminer si l'entreprise a réalisé un bénéfice ou une perte.

Comment calculer un bénéfice ou une perte dans le compte de résultat ?

-Le bénéfice ou la perte est calculé en soustrayant le total des charges du total des produits. Si les produits sont supérieurs aux charges, l'entreprise réalise un bénéfice. Si les charges dépassent les produits, il y a une perte.

Quel rôle jouent les intérêts des emprunts dans le compte de résultat ?

-Les intérêts des emprunts sont considérés comme des charges financières. Ils sont inclus dans les charges du compte de résultat et diminuent le résultat net de l'entreprise.

Dans un exercice d'initiation au bilan, quel est le rôle des dettes fournisseurs ?

-Les dettes fournisseurs représentent les sommes dues aux fournisseurs pour des biens ou services reçus mais non encore payés. Elles font partie des dettes dans le passif du bilan et peuvent également influencer les calculs de l'actif net de l'entreprise.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade Now

5.0 / 5 (0 votes)