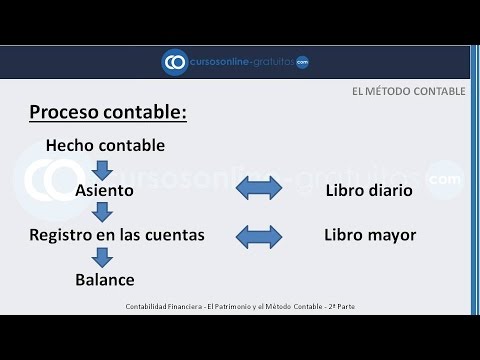

Método contable II

Summary

TLDREn este video, se aborda el método contable a través de ejemplos prácticos sobre hechos contables, centrándose en la contabilización de gastos de alquiler. Se explica cómo afectan las cuentas de resultados y de patrimonio, así como la importancia de calcular saldos deudores y acreedores. Se introducen conceptos como la liquidación, saldado y cierre de cuentas, ilustrando cómo se registra el saldo en el debe o haber. Finalmente, se analiza la reapertura de cuentas, resaltando los asientos iniciales necesarios para un correcto manejo contable.

Takeaways

- 😀 Los gastos de alquiler son registrados como una cuenta de resultados, aumentando el debe.

- 😀 La cuenta de bancos se ve afectada por la disminución de activos, reflejando un cargo en el haber.

- 😀 El saldo de una cuenta es la diferencia entre el debe y el haber, y puede ser deudor, acreedor o nulo.

- 😀 Las cuentas deudoras tienen un saldo deudor, lo que significa que el debe es mayor que el haber.

- 😀 Las cuentas acreedoras presentan un saldo acreedor, donde el haber es mayor que el debe.

- 😀 Liquidar una cuenta implica calcular su saldo restando el haber del debe.

- 😀 Saldar una cuenta se realiza anotando el saldo en el lado donde la suma es menor.

- 😀 Cerrar una cuenta significa sumar ambas partes y subrayar la suma para indicar que no se escribirá más en ella.

- 😀 Reabrir una cuenta se hace registrando el saldo de cierre en el lado opuesto al que se utilizó para saldarla.

- 😀 La reapertura de cuentas de pasivo y activo tiene reglas específicas sobre dónde anotar los saldos iniciales.

Q & A

¿Cuál es el objetivo principal de las anotaciones contables en el libro mayor?

-El objetivo principal es registrar los hechos contables identificando las cuentas y realizando anotaciones para reflejar la situación financiera de la empresa.

¿Qué sucede con los gastos de alquiler en las cuentas contables?

-Los gastos de alquiler aumentan la cuenta de resultados y se registran en el debe, mientras que disminuyen la cuenta de bancos en el haber.

¿Cómo se determina el saldo de una cuenta?

-El saldo se determina restando la suma del haber de la suma del debe; si el debe es mayor, el saldo es deudor y viceversa.

¿Qué significa que una cuenta tenga un saldo deudor?

-Significa que la cantidad registrada en el debe es mayor que la cantidad en el haber.

¿Qué proceso se sigue para saldar una cuenta?

-Para saldar una cuenta, se anota el saldo en el lado en que la suma es menor, equilibrando así las anotaciones y dejando el saldo en cero.

¿Qué implica cerrar una cuenta?

-Cerrar una cuenta implica sumar las cantidades de debe y haber cuando la cuenta ha sido saldada, y marcarla con una doble línea para indicar que no se escribirán más en ella.

¿Cómo se lleva a cabo la reapertura de una cuenta cerrada?

-La reapertura se realiza anotando el saldo que se usó para saldar la cuenta en el lado opuesto al que se usó para cerrarla.

¿Qué sucede con las cuentas de pasivo al abrirlas?

-Las cuentas de pasivo, como deudas, tienen su saldo inicial anotado en el haber al abrirse.

¿Qué es un saldo acreedor?

-Un saldo acreedor ocurre cuando la cantidad en el haber es mayor que la cantidad en el debe.

¿Por qué es importante entender el cargo y el abono en contabilidad?

-Entender el cargo y el abono es crucial para realizar correctamente las anotaciones contables y mantener un balance adecuado en las cuentas.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowBrowse More Related Video

5.0 / 5 (0 votes)